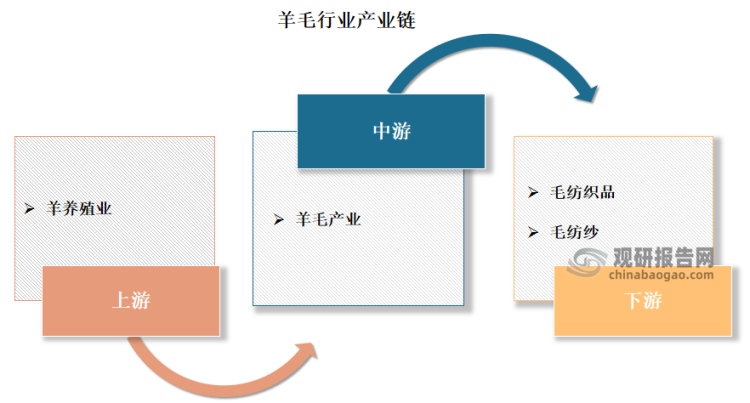

羊毛指的是羊身上的毛,属于天然纤维的一种,是一种纺织原料,可用于制作呢绒、绒线、毛毯、毡呢等纺织品。羊毛因具有柔软、弹性好、隔热、阻燃、透气性好、吸湿性强、保暖性好等优良特性,而受到人们的青睐。羊毛按细度和长度分为、半细毛、长羊毛、杂交种毛、粗羊毛等5类。羊毛的上游主要是羊养殖业;下游是毛纺纱、毛纺织品市场。

资料来源:观研天下整理

一、上游市场

我国羊养殖业已成为世界大国。羊存栏量方面,近年来随着我国肉羊养殖规模的不断扩大,我国羊存栏量不断增加。据资料显示,2020年我国羊存栏量达30655万只,同比2019年增长1.9%。2021年年末羊存栏31 969.0 万只,比上年增加1 314.2 万只,增幅达4.3%。

数据来源:国家统计局,观研天下整理

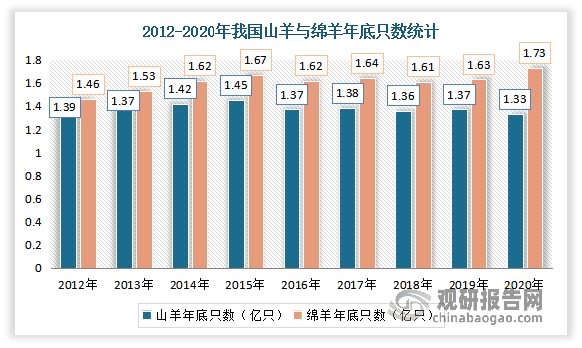

根据观研报告网发布的《中国羊毛行业现状深度研究与发展前景分析报告(2022-2029年)》显示,目前我国羊养殖主要以山羊和绵羊为主。数据显示,2020年我国山羊年底只数为1.33亿只,绵羊年底只数为1.73亿只。

数据来源:国家统计局,观研天下整理

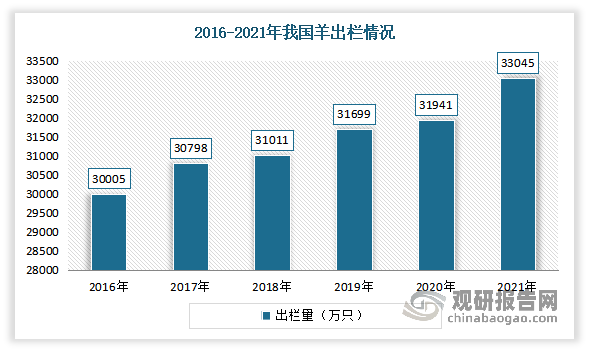

羊出栏方面,近年来我国羊出栏量不断增加。数据显示,2021 年我国羊出栏33 045.0 万只,创历史新高,比上年增加1 104.0 万只,增幅达3.5%。

数据来源:国家统计局,观研天下整理

二、中游市场

目前我国是羊毛的生产大国,也是全球最大的羊毛加工国和消费国。但由于国内高质量的半细羊毛、细羊毛的生产远不及国际市场的水平,交易量也不及澳大利亚、新西兰和南非等国,导致羊毛在国际市场的定价话语权一直很弱。

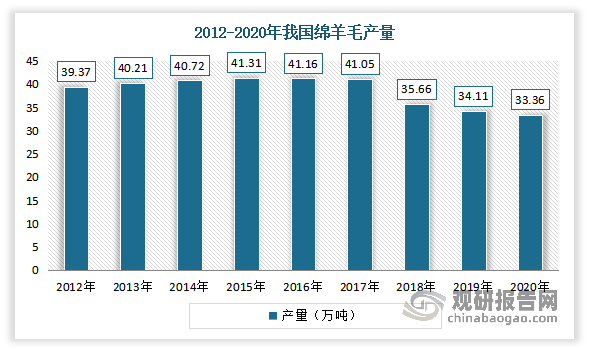

自2017年以来,我国绵羊毛产量呈现下降态势,但产量依旧占据世界第一。数据显示,2020年我国绵羊毛产量33.36万吨,同比下降2.2%。

数据来源:国家统计局,观研天下整理

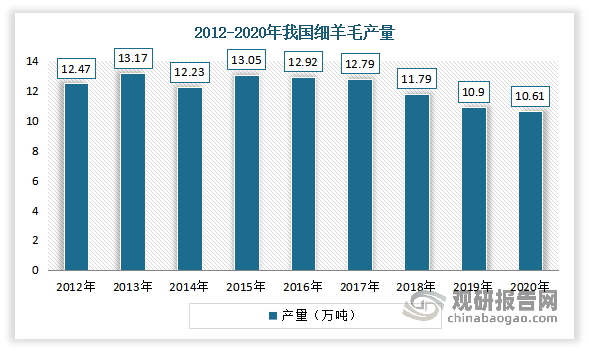

其中细羊毛产量方面,2017-2020年期间细羊毛产量也呈现下降态势。根据数据显示,2020年我国细羊毛产量为10.61万吨,同比下降2.63%。

数据来源:国家统计局,观研天下整理

半细羊毛方面,2012-2020年产量整体呈现下降态势;2019-2020年产量出现回升。数据显示,2020年我国半细羊毛产量为11.68万吨,同比增长3.15%。

数据来源:国家统计局,观研天下整理

山羊粗毛产量方面,自2016年以来呈现持续下滑态势。数据显示,2020年我国山羊粗毛产量为2.4万吨,同比下降3.38%。

数据来源:国家统计局,观研天下整理

三、下游市场

羊毛下游市场主要是毛纺织业。毛纺工业是以动物毛纤维及毛型纤维为原料进行绒毛初级加工、毛条制造、毛纺纱、毛织造、毛染整及毛制成品加工的制造行业。

毛纺工业是纺织工业重要的组成部分。2016-2019年毛纺织行业的市场规模不断增长,由52.5亿元增至71.8亿元。进入2020年受国际市场低迷、国内经济发展放缓、人工成本上涨过快、疫情等多重因素的影响,毛纺织行业利润水平呈下滑趋势,市场下滑至66.1亿元。

进入2021年虽然全球疫情与宏观政策多变、政治格局影响持续存在,贸易全球化与自由化的趋势波动前进,使行业呈现“前高后低”的态势,但依然取得不错的成绩。内销市场已从2020年的疫情阴霾中恢复,规模与疫情前的2019年相比增长了接近10个百分点,毛纺产品整体内销比例超过60%,较2020年提高了6个百分点。预计2022年相对有所好转,市场规模进一步上升至76.1亿元。2022年一季度,在国家稳增长政策的带动下,毛纺行业运行稳中有升。

数据来源:观研天下整理(WW)

赢利能力明显恢复,2021年1-11月我国规模以上毛纺织企业营业收入同比增长8.7%,毛纺织企业平均利润率接近4%,同比提高2个百分点。2022年1~2月,毛纺行业企业营业收入呈现快速增长,平均增速较去年同期高32个百分点,较纺织行业平均水平高14个百分点。同期成本增速也较快,行业呈现成本收入同向增长。1~2月亏损面同比减小4个百分点。行业利润率水平较去年同期提高了2个百分点,但仍低于纺织行业平均水平。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。