磁器件一般指磁性器件,又称为磁性材料,是古老而用途十分广泛的功能材料。与信息化、自动化、机电一体化、国防、国民经济的方方面面紧密相关。而通常认为,磁性材料是指由过度元素铁、钴、镍及其合金等能够直接或间接产生磁性的物质。

磁性器件种类较多,分类多样。根据物质在外磁场中表现出的特性,磁性器件可分为顺磁性物质,抗磁性物质,铁磁性物质,亚磁性物质,反磁性物质五类;按磁化后去磁的难易,可分为软磁性材料和硬磁性材料。按性质分,可分为金属和非金属两类。按使用,可分为软磁材料、永磁材料和功能磁性材料;其中功能磁性材料又分为磁致伸缩材料、磁记录材料、磁电阻材料、磁泡材料、磁光材料,旋磁材料以及磁性薄膜材料等。

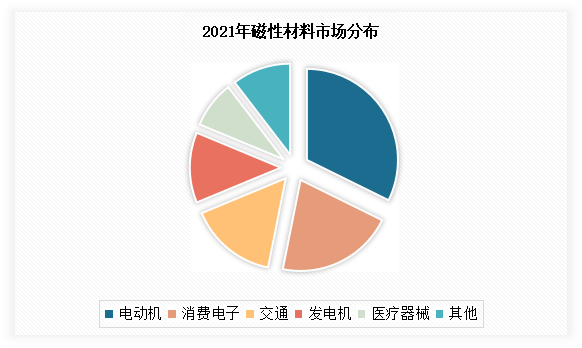

磁性器件应用范围广泛,包括电动机、消费电子、发电机等。其中电动机和消费电子是最大的应用领域,占据的比重分别为31%和20%。

数据来源:中国电子元件行业协会,观研天下整理

磁性材料是未来电气化大时代的核心材料。从目前来看,正是低碳经济引爆全球新能源汽车发展以及小型轻量化汽车爆发式增长,带动了磁性材料的长期需求。未来作为一种重要的功能材料,磁性材料在信息时代所占地位越来越重要,预计到2023年我国磁性材料市场规模将达到3250亿元。同时目前在“双碳”目标推动下,我国磁性材料市场需求整体呈现出良好发展态势。

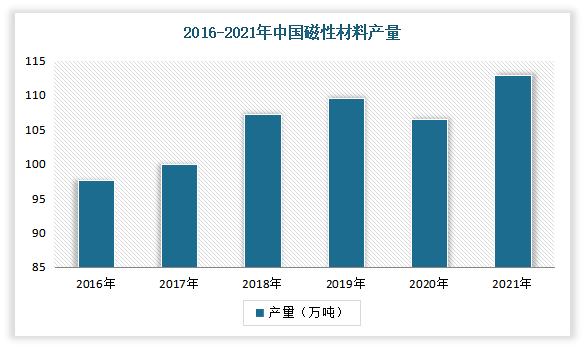

目前我国是世界最主要的磁性材料生产大国。根据观研报告网发布的《中国磁器件行业现状深度研究与投资前景预测报告(2022-2029年)》显示,自2018年以来,我国磁性材料产量迎来了较为明显的增长。数据显示,2021年中国磁性材料生产规模达到112.9万吨,较上年同期水平有较大的增长趋势。

数据来源:中国电子元件行业协会,观研天下整理

与此同时,我国也是全球磁性材料消费大国。近年来近年来,磁性材料的行业总体需求是稳步上涨的,风电、新能源汽车、机器人、工业自动化、无线充电等下游应用领域的飞速发展,给磁性材料行业带来了很大的发展契机。

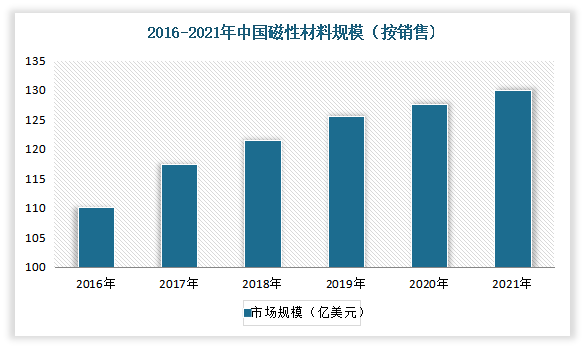

整体来看,2016-2021年期间,我国磁性材料市场规模保持着稳定的增长态势。数据显示,到2021年中国磁性材料市场规模超过130亿美元。

数据来源:观研天下整理

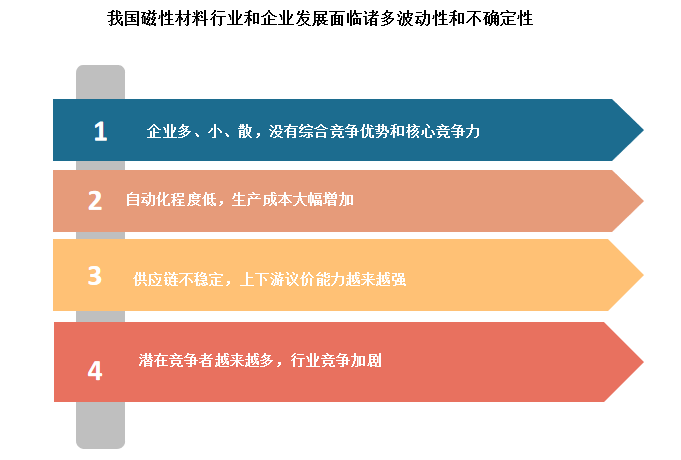

目前我国磁性材料产业正处在“从大到强”发展过程中,但是作为新兴发展中国家,由于磁性材料行业激烈的同业竞争,我国磁性材料行业和企业发展面临诸多波动性和不确定性。例如2020年新冠肺炎疫情的暴发、蔓延、防控打破了我国磁性材料行业正常的生产秩序,全行业面临新的压力。自2020年二季度以来,随着我国国内经济复苏和国内外疫情、经济和国际关系形势的变化,叠加我国环境保护等因素和部分相关产业链前端产能过剩等原因,导致几乎所有相关磁性材料原材料价格一路上行,有的品种供应十分紧张。

资料来源:观研天下整理(WW)

此外随着科技与环保不断深入社会生产生活,我国信息技术、能源技术、交通技术等领域高端材料核心技术进入突破关键时期。而此前由于随着我国经济爆发式增长,材料能买则买,对材料的原创性、基础性、支撑性缺乏足够的重视,使得高端材料技术壁垒日趋显现。到目前新材料已经成为我国材料“短板”中的重灾区,对产业安全和重点领域构成重大风险,对“卡脖子”材料的突破迫在眉睫。在此背景下,作为战略性新材料,我国磁性材料要跟上时代脚步,不断向高端化发展,如果不“迎头赶上”将会失去市场。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。