电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。

疫情“宅经济”加速全球数字化进程,在“新基建”政策及“双碳”目标导向、5G和数据中心建设加速,带动消费电子产业出货量增长。同时,汽车电子、AR/VR等市场需求持续放量,欧美等国家对国内集成电路行业实行断供策略,进而导致我国半导体供应紧缺或将延缓部分需求释放,但是下游需求持续旺盛将带动电子元器件行业快速发展。

1、通信领域

进入2020年,在“新基建”政策大力支持下,以5G、工业互联网为代表的新型基础设施加速向经济社会各领域广泛渗透,我国5G网络建设及用户渗透率等方面均居全球领先地位。

因此,随着5G基站建设持续推进,通信设备行业产值将进一步增长,拉动电子元器件市场需求。根据工信部数据,2021年,我国累计建成5G基站142.5万个,新增5G基站超65万个,5G基站总量占全球的60%以上;截止2022年3月,新建的5G基站达到了13.4万个。同时,根据工信部发布的《“十四五”信息通信行业发展规划》,到2025年实现每万人拥有5G基站26个,并且根据最新人口数据测算,预计未来几年平均新建5G基站数量约60万个。

数据来源:观研天下整理

2、消费电子领域

消费电子主要包括智能手机及可穿戴产品等,该领域已进入存量竞争时代。智能手机作为消费电子领域最重要终端,其需求增长对上游电子元器件贡献明显。随着5G技术驱动的换机需求上升及相关基带芯片、射频器件等零部件更新数量增加,将进一步拉动电子元器件行业需求。根据数据显示,截至2021年国内智能手机出货量达到3.4亿台,同比增长13.33%。

数据来源:观研天下整理

可穿戴设备主要包括无线耳机、智能手表、智能手环等。随着AI、5G等新兴技术不断完善与推广,可穿戴装备在生物识别、健康监测、安全和数字支付等领域发挥越来越重要的作用,其市场规模和渗透率将持续上升,进而促进上游元器件行业需求的增长。根据数据显示,2021年,中国可穿戴设备市场出货量约为1.4亿部,同比增长27.3%。其中,耳戴设备市场出货量约为7898万台,成人手表2013万台,儿童手表1943万台,手环市场出货量为1910万台。

数据来源:观研天下整理

3、汽车电子领域

根据观研报告网发布的《中国电子元器件行业发展现状分析与投资前景研究报告(2022-2029年)》显示,在5G网络基础设施、自动驾驶技术、产业链配套等逐步成熟完善下,汽车产业“电动化、智能化、网联化”进程加快,拉动汽车电子需求快速增长。例如,新能源汽车对汽车功率转换要求提升,拉动功率器件、SiC等产品需求增长,自动驾驶等级逐渐由L1升级至L3及L5,以实现V2X生态为主要目标,对传感器(含毫米波、激光、超声雷达等)、摄像头、无线通信模块、射频芯片等需求增加。

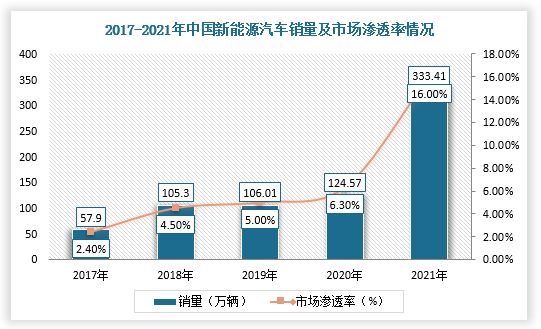

因此,随着新能源车渗透率持续提高及汽车智能化、网联化加速发展,对电子元器件需求增长将不断上升。根据数据显示,2021年,我国新能源汽车销量333.41万辆,在乘用车市场的渗透率从2017年的2.4%快速增长至2021年的16.0%;2020年,我国智能网联汽车产业规模增长到2556亿元,同比增长54.3%,渗透率增至51.6%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。