城市集中供热管道主要应用于城市集中供热设施中,应此受该市场影响较大。近年来随着城市化进程的加快及人们对资源与环保认识的逐步加深,作为现阶段我国大力支持的供热形式,城市集中供热的范围与规模不断扩大,从而也带动了城市集中供热管道的发展。

城市集中供热主要是指从城市集中热源,以蒸汽或热水为介质,经供热管网向全市或其中某一地区的用户供应生活和生产用热,也称区域供热,是城市能源建设的一项基础设施。

城市集中供暖是我国市政公用事业中的一部分,是我国城市经济建设和城市化发展建设事业的基础工作之一,是能够直接关系到社会公共利益,影响到我国广大人民群众的生活质量,关系到城市经济和社会的可持续发展的关键因素。

根据观研报告网发布的《中国城市集中供热管道行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近年来随着我国经济的不断发展、城市化进程的加速、人民生活水平的提高,城市供暖发展迅速,尤其是城市集中供热需求量逐渐增多。目前,全国需要采暖的省份有17个,占国土面积的60%以上,采暖人口达到7亿以上。

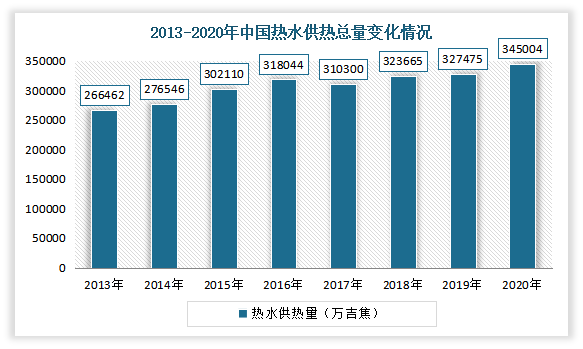

与此同时,在建筑能耗不断提高以及人们对于居住环境要求越来越高的背景下,政府加大了在城市集中供热的投资力度,城市集中供热数量呈现出逐步提高的趋势,热水供热量不断增长。根据国家统计局数据显示,2013-2020年中国热水供热总量整体上呈现上升趋势,到2020年中国热水供热量上升至345004万吉焦,同比上升5.35%。

数据来源:国家统计局,观研天下整理

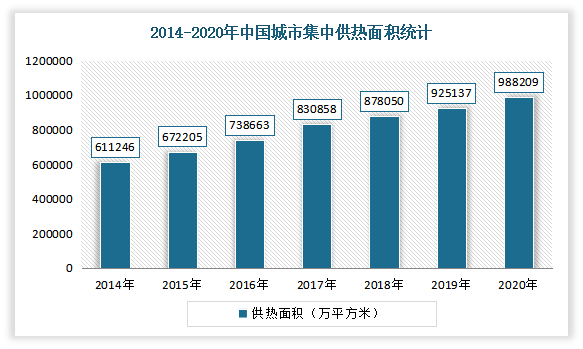

供热面积不断扩大。2020年我国城市集中供热面积达988209万平方米,较2019年增加了63072.26万平方米,同比增长6.8%。预计随着我国农村城镇化的快速发展和南方部分地区逐步实现冬季供暖,我国集中供热面积还在不断攀升,保守估计到2030年将达到150亿平方米。

数据来源:国家统计局,观研天下整理

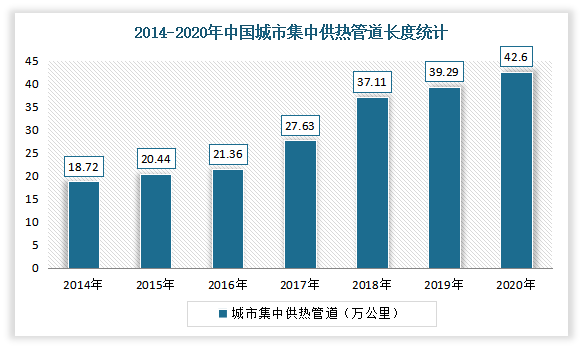

在中国城市集中供热面积增加的同时,管道长度也在增加。数据显示,2020年我国城市集中供热管道长度达42.60万公里,较2019年增加了3.31万公里,同比增长8.4%。

数据来源:住建部,观研天下整理

从省市来看,山东、北京、辽宁、河北、天津等北方地区集中供热管道主要分布地区。数据显示,2020年山东城市集中供热管道长度最长,为79113公里,占全国城市集中供热管道长度的18.57%;其次为北京,集中供热管道为63740公里,占全国城市集中供热管道长度的14.96%。

2020年中国各省市城市集中供热管道长度统计

| 地区 | 城市集中供热管道长度(公里) | 占比 |

| 山东 | 79113 | 18.57 |

| 北京 | 63740 | 14.96 |

| 辽宁 | 58834 | 13.81 |

| 河北 | 41990 | 9.86 |

| 天津 | 33687 | 7.91 |

| 吉林 | 31996 | 7.51 |

| 内蒙古 | 23518 | 5.52 |

| 山西 | 22412 | 5.16 |

| 黑龙江 | 21135 | 4.96 |

| 新疆 | 12990 | 3.05 |

| 河南 | 12911 | 3.03 |

| 宁夏 | 7132 | 1.67 |

| 甘肃 | 6285 | 1.48 |

| 陕西 | 4117 | 0.97 |

| 青海 | 2113 | 0.5 |

| 新疆兵团 | 1865 | 0.44 |

| 安徽 | 741 | 0.18 |

| 湖北 | 580 | 0.14 |

| 云南 | 460 | 0.11 |

| 西藏 | 300 | 0.071 |

| 贵州 | 39 | 0.009 |

| 四川 | 25 | 0.006 |

数据来源:住建部,观研天下整理

目前我国城市集中供热管道主要分为钢管和塑料管道。其中工作管采用钢管的预制直埋热水管道已广泛应用且技术相对成熟;而塑料管道具有环保、节能、低碳的属性,符合国家政策导向,以塑代钢依然是长期发展趋势。

PPR管道是塑料管道市场主流产品,受益于以塑代钢趋势不变,市场发展前景向好。PPR管材被称作为无规共聚聚丙烯管材、三型聚丙烯管,是由PP和PE经由气相法合成的产品,具有耐热保温、性能稳定和价格适中等优点。与传统的水泥管和铸铁管等相比,PPR管材具有环保、轻质、耐腐蚀、施工和维修简单等优势。

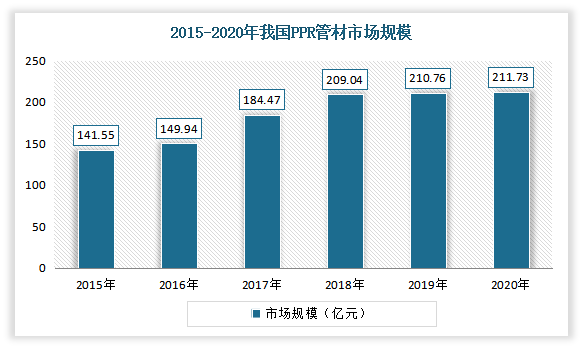

近年来,在经济快速发展的带动下,我国PPR管道发展迅速,市场规模逐年增长。数据显示,2020年我国PPR管道市场规模从2015年141.55亿元增长至211.73亿元,CAGR为11.90%。

数据来源:观研天下整理

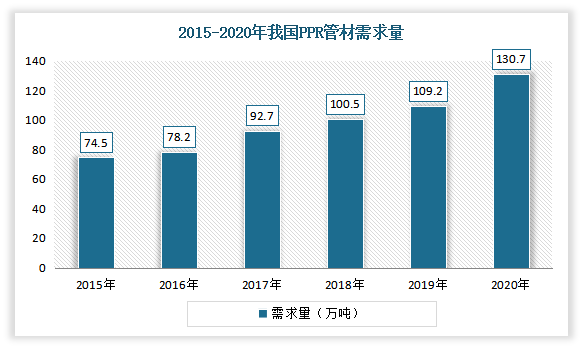

与此同时,我国PPR管材需求量不断增长。且随着房地产行业的变化,PPR管材会根据市场下游客户的要求,逐渐向高性能方向发展,并不断提升其低温抗脆性能和长期高温耐压性能。据统计,截至2020年我国PPR管材需求量为130.7万吨,同比增长19.7%。

数据来源:观研天下整理

预计随着技术进步不断加快,塑料管道行业中新材料、新结构品种不断涌现,各种改性、复合材料的塑料管道逐渐兴起,其市场需求和空间不断加大。

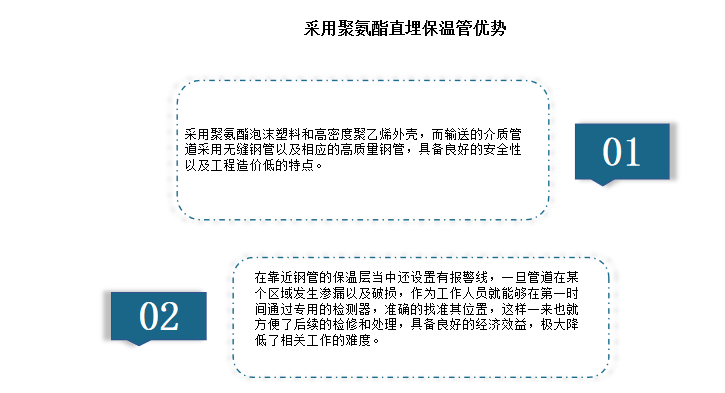

另外在当前的技术设施建设领域当中,不少施工企业在对城市集中供热管道在内的地下管网建设过程当中,大多数都会采用聚氨酯直埋保温管。据了解,聚氨酯直埋保温管相比于传统地沟以及架空铺设管道的方式而言,具有效率高以及良好的社会效益。

资料来源:观研天下整理(WW)

现阶段在世界石化能源的日益减少以及社会经济的快速发展下,我国社会各界不断重视节能环保技术以及相关材料的应用。而由于在建筑工业当中使用聚氨酯硬泡保温材料具有良好的社会效益,因此随着国内建筑行业的快速发展,不仅会进一步推动直埋保温管相关技术不断发展,而且还能进一步推动聚氨酯硬泡体保温产品,在建筑以及装饰等相关行业的广泛应用。而随着聚氨酯直埋保温管的大规模应用,也就预示着我国的供热管道技术取得了长足进步。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。