根据观研报告网发布的《2022年中国精密流体控制市场分析报告-行业全景调查与投资战略规划》显示,精密流体控制设备指的是根据运算,实现对流体的高分辨率、高精度的控制输出,在利用核心精密流体核心部件结合视觉识别、运动控制系统,实现点胶封装、压力控制等多种功能的设备。

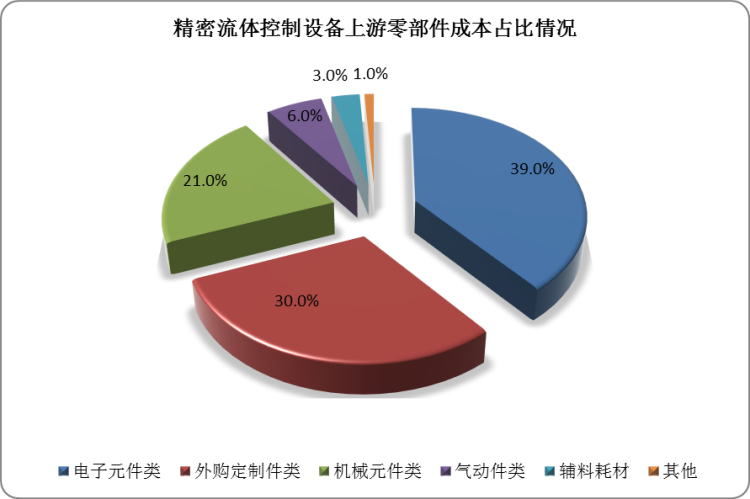

精密流体控制设备行业产业链上游为电子元件及结构件的生产制造。其中电子元件类成本占比最大,为39%。其次是外购定制件类,占上游整体成本的30%。

数据来源:观研天下数据中心整理

精密流体控制设备行业产业链中游为设备提供商。国外厂商进入市场较早,我国精密流体控制设备高端市场被国外厂商把控。近年来,国内本土厂商加快核心技术研发,逐渐发展起来。

我国精密流体控制设备行业参与者基本情况

|

类别 |

企业名称 |

简介 |

|

外国企业 |

Nordson |

诺信设计、制造和销售差异化产品和系统,用于精密点胶、粘合剂、涂料、聚合物、密封剂、生物材料及其他液体的分配与控制、质量测试检查以及表面处理,全球流体控制设备的领导者,拥有世界领先的自动精密点胶、喷射技术,以及表面涂覆的解决方案,设计并造了全系列流体控制设备,适用于SMT组装、3D和晶圆级封装、半导体封装、相机模块组装和其他广泛的精密制造领域。 |

|

MUSASHI |

武藏高科技株式会社专注于点胶行业产品的开发和制造,主要产品有点胶控制器、半自动点胶机械手、全自动点胶设备、点胶阀、储胶桶及各种点胶针筒、点胶针头等配件。应用领域包括3C电子、平板显示、锂离子电池、汽车、医疗生物等。 |

|

|

VERMES |

微密斯点胶科技有限公司主要产品为点胶系统、喷射点监控系统及配套组件等,覆盖的领域包括汽车、医药、智能手机、电视、灯、晶片、LED、微机电组件、射频识别标签、LCD显示屏,及其他电子设备等。 |

|

|

marco |

马科系统分析与开发有限公司专业从事工业自动化控制系统及产品的研发制造,核心业务为精密点胶自动化、煤炭综采智能控制及工控平台,压电喷射阀广泛应用于智能手机等各精密元器件组装以及显示屏领域。 |

|

|

本土企业 |

铭赛科技 |

常州铭赛机器人科技股份有限公司是点胶、微点焊、焊锡及智能生产线等自动化设备供应商,致力于个人媒体终端关键部件及半导体领域的连接、装配、检测等自动化解决方案的研发、生产、销售,产品主要应用于对设备精度等技术指标有较高要求的精密电子组装、MEMS器件和IC封装领域的点胶环节。 |

|

轴心自控 |

专注于流体控制设备及相关自动化的研发生产,目前已由瑞典Mycronic AB公司全资控股。其设备主要用于高端制造业中的点胶密封、表面涂覆、定点灌封、高精密非接触喷射点胶机底部填充作业,应用行业遍布SMT/EMS、家电、太阳能、汽车电子医疗器械等 |

|

|

上海盛普 |

专业从事研发、生产、销售太阳能光伏组件、动力电池自动化涂胶机及液体流量自动控制系统的高科技企业。具备高精度精密零件、高端注塑泵的研发、制造能力,打破了国外对此技术的长期垄断。公司目前深耕太阳能光伏行业及新能源动力电池领域。已在新能源光伏自动涂胶设备领域具备绝对领先的优势。 |

|

|

安达智能 |

广东安达智能装备股份有限公司主要从事流体控制设备、等离子设备、固化及组装设备等智能制造装备的研发、生产和销售。公司产品主要包括点胶机、涂覆机、等离子清洗机、固化炉和智能组装机等在内的多种智能制造装备,并为客户提供整线生产综合解决方案。是国内较早从事流体控制设备研发和生产的企业,目前公司产品所用的点胶阀、涂覆阀和直线电机等核心零部件均已实现自研自产。 |

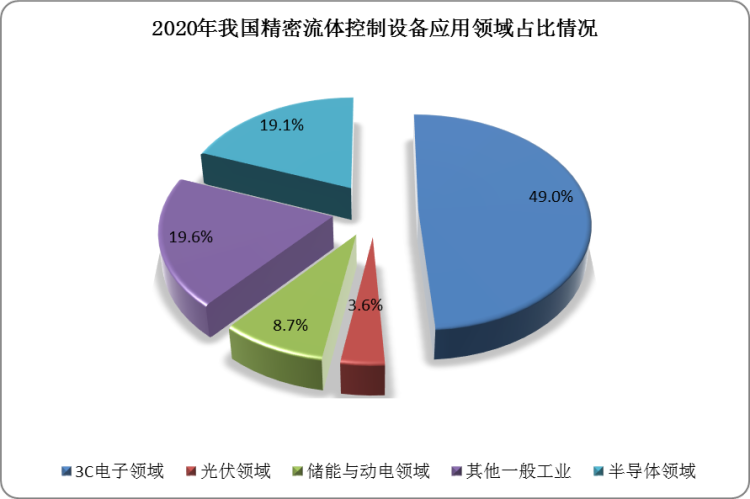

精密流体控制设备行业产业链下游为应用领域。精密流体控制设备的应用范围较广,在新能源、电子电气、半导体、智能家居等多个领域得到应用。目前3C电子领域是精密流体控制设备最大的应用市场,市场占比49%。半导体领域是精密流体控制设备第二大应用市场。受益于政策的支持,目前光伏和新能源成为我国重要发展能源项目,产业得到快速发展,对于精密流体控制设备需求也呈现增长趋势,市场想象空间较大。

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。