根据观研报告网发布的《2021年中国光伏逆变器行业分析报告-行业运营现状与投资商机研究》显示,

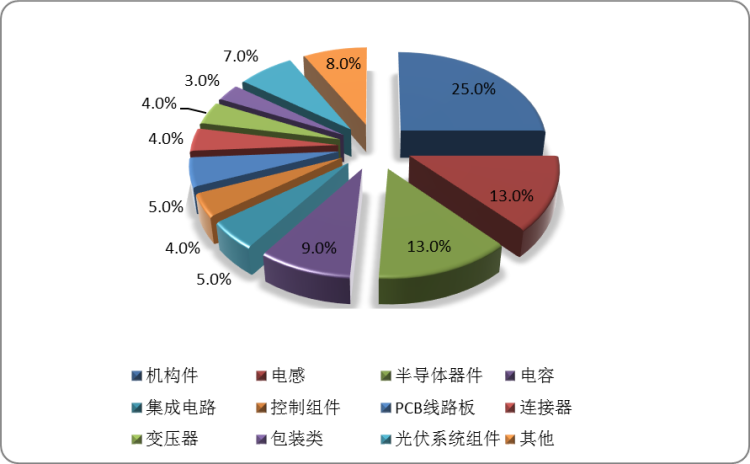

光伏逆变器成本占比情况

数据来源:观研天下数据中心整理

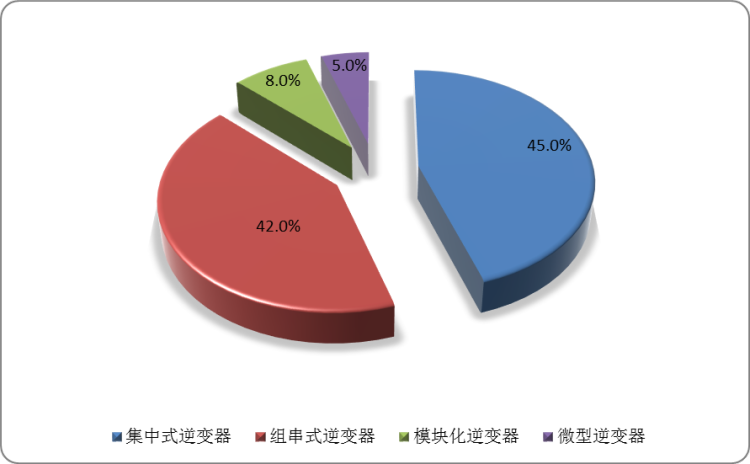

按照技术路线和功率水平,光伏逆变器可分为集中式逆变器、组串式逆变器、模块化逆变器、微型逆变器。目前市场上集中式逆变器、组串式逆变器占比较高,分别为45%、42%。

光伏逆变器分类

| 项目 | 集中式逆变器 | 组串式逆变器 | 模块化逆变器 | 微型逆变器 |

| 功率等级 | >500kW | 3-220kW | 50-1000kW | 0.25-2kW |

| 最大输入电压 | 1000V | 600v-1000v | 600V-1000v | 60v |

| 组件级别关断 | 不具备 | 不具备 | 不具备 | 具备 |

| 件级麦数据采集能力 | 不具备 | 不具备 | 不具备 | 具备 |

| 最大功率对应组件量 | 约3000组件 | 10-1000个组件 | 150-3000个组件 | 单个组件 |

| 最大功率点跟踪数/系统效率 | 3000组件/个,系统效率一般 | 10-20组件/个,系统效率较高 | 10-3000组件/个,系统效率较高 | 1-2组件/个,系统效率最高 |

| 带故障运行 | 不可 | 不可 | 可 | 不可 |

| 分布式中型工商业屋顶电站 | 不适用 | 适用 | 适用 | 适用 |

| 分布式户用屋项电 | 不适用 | 适用 | 适用 | 适用 |

| 直流电压等级 | 1000V高压 | 1000v高压 | 1000V高压 | 6OV低压 |

| 单瓦价格 | 较低 | 中等 | 中等 | 较高 |

| 更换耗时 | 1天到数天 | 数小时到1天 | 5分钟 | 十分钟到数小时 |

| 国内主要厂商 | 阳光电源、上能电气 | 华为、古瑞瓦特、锦浪科技、固德威 | 禾迈股份、阳光电源 | 天迈股份、昱能科技 |

| 国际主要厂商 | SMA、PowerElectronics | Fimer+ABB | Emerson | Enphase、solarEdge |

| 主要应用场景 | 集中式 | 集中、分布式 | 集中、分布式 | 分布式 |

资料来源:观研天下整理

光伏逆变器细分市场占比情况

数据来源:观研天下数据中心整理

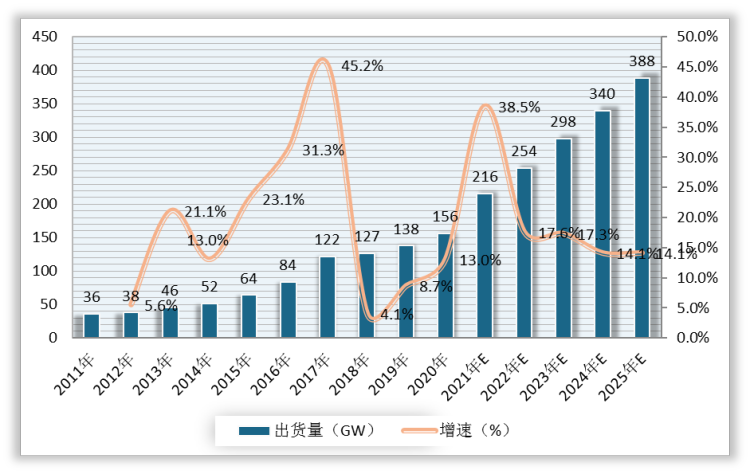

从全球市场来看,近年来全球光伏逆变器出货量持续增长。数据显示,全球光伏逆变器出货量由2011年的36GW增长至2020年的156GW,预计2025年全球光伏逆变器出货量将达388GW。

2011-2025年全球光伏逆变器出货量、增速及预测

数据来源:观研天下数据中心整理

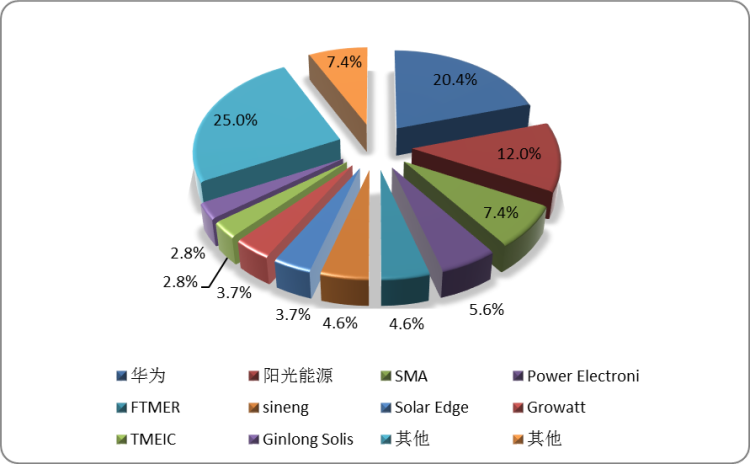

现阶段全球光伏逆变器市场集中度较高,华为、阳光能源、SMA等前十大厂商总占比达73%,其中华为市占率位居第一,为20.4%,阳光能源、SMA市占率分别为12%、7.4%。

全球光伏逆变器竞争格局

数据来源:观研天下数据中心整理

从行业发展趋势来看,采用碳化硅器件可有效提高光伏发电转换效率,碳化硅MOSFET或碳化硅MOSFET与碳化硅SBD结合的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍。近年来越来越多的公司投资碳化硅光伏逆变器,碳化硅产品有望替代硅基器件光伏逆变器。

碳化硅光伏逆变器开发情况

| 公司名称 | 开发情况 |

| 英飞凌 | 英飞凌开发出了适用于光伏发电用逆变器的耐压为1200V的SiC型JFET“CoolSiC产品群”。采用SiC型JFET可以实现装置的小型轻量化,同时提高工作频率,也能降低开关损耗。 |

| 富士电机 | 富士电机积极推进SiC MOSFET的实用化,用于2014年8月开始量产输出功率1000kW的百万瓦级光伏电站使用的光伏逆变器。 |

| 田渊电机 | 该公司采用SiC二极管的逆变器通过减少开关损耗和导通损耗,大幅降低了转换损失。虽然仍需组合采用IGBT,但今后通过完全采用SiC,估计损耗还将减少60%左右,并且成本反而可能下降。 |

| 三菱电机 | 在可再生能源技术及产品展"PVJapan2014"上,三菱电机展示了“全SiC-IPMT”'电源调整器产品,只使用一个逆变器,可支持4.4kW的输出功率,将直流电力转换成交流电力的转换效率为98.0%。 |

| 西门子 | 西门子旗下子公司Kaco new energy于 2020年12月推出了两款用于大型光伏项目的组串型逆变器,blueplanet 155 TL3和165 TL3,额定输出功率分别为155kW和165kW,均采用了碳化硅晶体管设计。与传统逆变器相比,采用碳化硅晶体管的逆变器具有更高的功率密度、更少的冷却需求和更低的整体系统成本。 |

| 德国Fraunhofer ISE | 德国弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE研发了一款250kKW的碳化硅逆变器,可用于连接中压系统的公用事业规模的光伏项目,其运行转换效率为98.4%,可以节省高达40%的体积。 |

| 安森美半导体 | 2020年,安森美半导体推出了一款适用于太阳能逆变器应用的全SiC功率模块,该产品已被全球领先的电源和热管理方案供应商台达选用,用于支持其M70A三相光伏组串逆变器,产品能实现高达98.8%的峰值能量转换能效。 |

| 阳光电源 | 2014年,阳光电源SG60KTL-M、SG60KTL组串逆变器采用了SiC MOS器件;2017年,阳光电源将SiC模块规模化应用于SG80KTL-M组串逆变器。 |

资料来源:观研天下整理

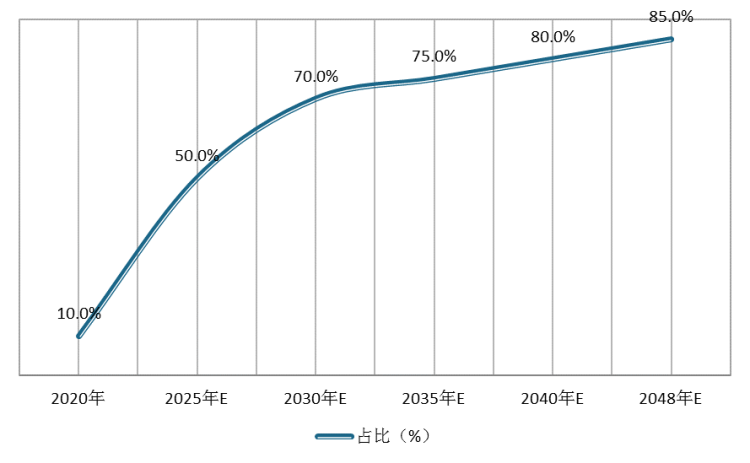

数据显示,2020年,碳化硅光伏逆变器占比为10%,预计2025年碳化硅光伏逆变器占比将达到50%,2048年达到85%。

2020-2048年碳化硅光伏逆变器占比及预测

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。