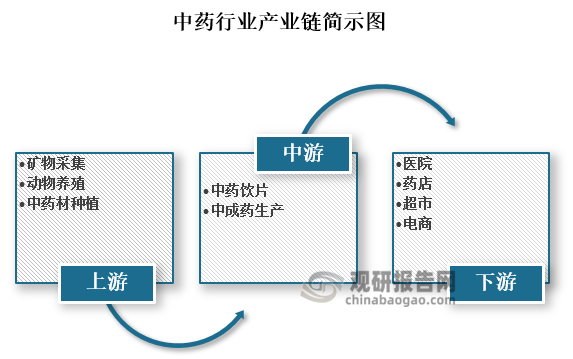

中药是以中国传统医药理论指导采集、炮制、制剂,说明作用机理,指导临床应用的药物。从产业链来看,上游为矿物采集、动物养殖和中药材种植;中游包括中药饮片加工和中成药的加工;下游广泛应用于医院、药店、超市、电商等。

资料来源:公开资料、观研天下整理

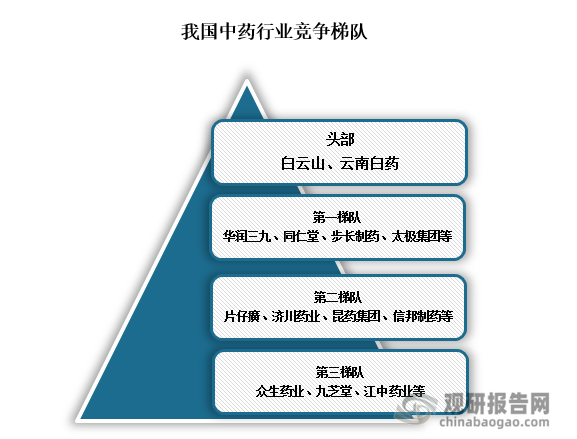

从企业来看,我国中药头部梯队主要是白云山、云南白药两家中药企业;第一梯队主要是华润三九、同仁堂、步长制药、太极集团等企业;第二梯队主要是片仔癀、济川药业、昆药集团、信邦制药等企业;第三梯队主要是众生药业、九芝堂、江中药业等企业。

资料来源:公开资料、观研天下整理

区域布局方面,当前我国中药企业均将自己的销售网络向全国拓展,同仁堂、云南白药、华润三九等企业还积极拓展海外市场;从业务布局来看,东阿阿胶、天士力、云南白药、以岭药业、济川药业、片仔癀等企业中药相关业务营收占比占公司总营收六成以上;。

具体业务方面,中国中药行业上市企业大多有极具市场竞争力的明星产品,如天士力用于缺血性心脏病市场排名中复方丹参滴丸全国市场份额第一、东阿阿胶是阿胶产品的佼佼者等。

我国中药行业上市公司中药业务布局情况

| 公司名称 | 2022H1中药相关业务占比 | 2022H1重点区域布局 | 中药相关业务概况 |

| 天士力(600535) | 65%(2022) | 全国布局。营收主要来自天津市(2022) | 中药用于缺血性心脏病市场排名中复方丹参滴丸2022年市场份额排名全国第一,中药用于头痛/偏头痛市场排名中养血清脑颗粒(丸)2022年市场份额排名全国第一。 |

| 东阿阿胶(000423) | 96%(2022) | 华东51.26%,华南13.62%,西南10.40%,华北 8.32%等(2022) | 公司主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,是阿胶行业标准制定的引领者,是滋补健康引领者和中药企业高质量发展的典范。 |

| 白云山(600332) | 8%(中成药) (2022) | 华南78.58%,华东7.53%,华北3.66%(2022) | 拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企;下属子公司采芝林药业利用中药领域优势,开展中药材及中药饮片生产及销售业务。 |

| 同仁堂(600085) | 医药工业53.7%医药商业31.0%(2022) | 国内92.66%;国外7.34(2022) | 公司主营中药业务,产品按照用药类别分为皮肤类、胃肠道类、五官科类、呼吸系统类、心脑血管疾病类、妇科疾病类、外科疾病类以及补益类八类产品。 |

| 云南白药(000538) | 61.24% | 国内99.76%;国外0.24% | 中药资源事业部聚焦现有业务,坚持围绕""以客户为中心"进行业务重塑,打造品牌药材;打造中药材全产业链布局和健康持续的中药资源产业生态圈。 |

| 华润三九(000999) | 29.73%(处方药) | 华东31.6%,南方29.2%,西部22.7%,北方16.1%,海外0.5% | 公司特色产品主要有分四大类:中药处方药、中药配方颗粒、免煎中药和非处方药,品牌产品包括三九感冒颗粒/胶囊、三九胃泰、壮骨关节丸、999皮炎平、正天丸、参附注射液等。 |

| 步长制药(603858) | 59.29% | 华东28.84%,华中20.31%,华北16.53%,西南12.52%等 | 培育出了脑心通胶囊、稳心颗粒、丹红注射液三个独家的中药品种;同时重视化药、生物药在心脑血管领域的地位,培育了谷红注射液、复方曲肽注射液两个化药独家专利品种。 |

| 以岭药业(002603) | 100% | 国内94.07%;国外5.93% | 公司以专利中药为基础,积极布局化生药和健康产业,构建了专利中药、化生药、健康产业协同发展、相互促进的医药健康产业格局。 |

| 济川药业(600566) | 70%(2022) | 华东41.49%,华北16.89%,华中14.57%(2021) | 公司主要产品蒲地蓝消炎服液、雷贝拉唑钠肠溶胶囊以及小儿豉翘清热颗粒在细分领域市场占有率位居行业前列。 |

| 片仔癀(600436) | 90.43% | 华东68.62%,华南10.43%,华北6.24%,华中4.41%等 | 公司以"片仔癀"为主产品,拥有锭剂及胶囊剂两种剂型,具有相同的成分及功能主治。目前,片仔癀牌安宫牛黄丸(双天然品规)已成功推向市场。 |

资料来源:公开资料、观研天下整理(xyl)

观研天下®专注行业分析十二年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国中药行业现状深度分析与投资前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。