1、吸入制剂行业定义及分类

吸入制剂是指利用吸入装置将药物递送进入呼吸道发挥局部或全身治疗作用的制剂,与普通口服制剂相比,吸入制剂的药物可直接到达吸收或作用部位,吸收或作用快,可避免肝脏首过效应、减少用药剂量;与注射制剂相比,吸入制剂可提高患者依从性,同时可减轻或避免部分药物不良反应,是哮喘和慢性阻塞性肺疾病(COPD)治疗中重要的治疗药物。吸入装置是吸入制剂中的药物递送工具,对药物肺部递送效率和治疗效果具有重要的影响。而吸入制剂按照装置和药物种类不同可以进行多重分类,具体分类情况如下图表所示。

吸入制剂的分类

|

分类方式 |

类型 |

特点及典型药物 |

|

|

装置不同 |

干粉吸入剂 |

便携,给药剂量大,药物肺部沉积率高,是现今最理想的吸入装置,价格较高。 |

|

|

气雾剂 |

全球最常用的吸入装置,价格便宜,装置简单,药物肺部沉积率约为15%-30%,需要压药与吸气配合,易引起支气管痉挛。 |

||

|

雾化吸入溶液 |

目前中国患者最常用的吸入装置,易于使用,可连续大剂量给药,肺部沉积率约为10%,但给药装置体积大,单次用药时间长。 |

||

|

药物种类 |

吸入类糖皮质激素(ICS)药物 |

最有效控制气道炎症的药物,减少哮喘发频率和发作的严重程度。常见吸入制剂有二丙酸倍氯米松、布地奈德。 |

|

|

β2受体激动剂 |

短效β2受体激动剂(SABA) |

缓解轻中度哮喘急性症状的首选药物。常用药有沙丁胺醇、特布他林。 |

|

|

长效β2受体激动剂(LABA) |

药效持续时间长,起效快,但长期单独使用LABA会增加哮喘死亡风险。常用药有沙丁胺醇、特布他林。 |

||

|

抗胆碱药物 |

短效抗胆碱药物(SAMA) |

舒张支气管,用于哮喘急性发作期。按需使用,常用药有异丙托溴铵、氧托溴铵。 |

|

|

长效抗胆碱药物(LAMA) |

舒张支气管,用于中重度慢性持续哮喘患者。常用药有噻托溴铵、阿地溴铵。 |

||

资料来源:用药助手、观研天下数据中心整理

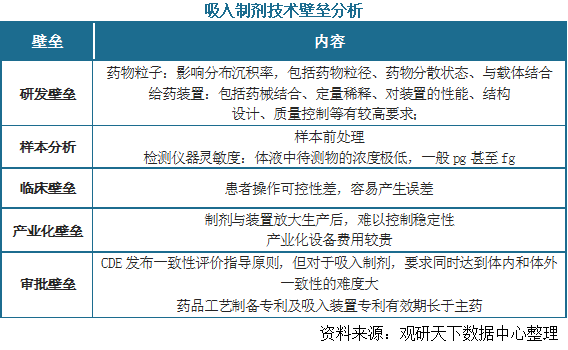

2、吸入制剂药械一体构筑具有极高的技术壁垒

根据观研报告网发布的《中国吸入制剂市场发展态势调研与投资战略分析报告(2022-2029年)》显示,吸入制剂药械一体构筑具有极高的技术壁垒,在研发、临床试验、规模化生产、药械组合等方面均具有巨大的技术挑战。

在研发方面,研发壁垒主要集中在处方设计、药物粒度和装置设计三个方面,须确保药物递送过程中的均一稳定和持续准确,因此研发难度较大。以舒利迭为例,有干粉吸入剂和气雾剂,存储于储药池中,患者经口定量吸入药物,合适的吸入装置是研发的核心。虽然粉雾剂的处方较简单,但影响处方的因素较多,需要考虑到原料药和辅料的微粉化、药物与载体的比例和混合方式以及水分和环境湿度的控制等多种因素。

在样本分析方面,体液中待测物的浓度是比较低的,一般在亿分之一克(pg)甚至百万亿分之一克(fg),这样就大大增加了样本前处理的难度,同时对于仪器的灵敏度要求极高。

在临床阶段,在吸入给药过程中,患者的吸气速度、吸气到位程度等都会影响肺部沉积率,如果患者操作可控性差,容易对药效造成较大的影响,因此临床应用也是吸入制剂必须考虑的因素,构成了进入吸入制剂行业的壁垒。

在产业化阶段,一方面,由于药液在生产过程中药物活性成分不能高温灭菌,因此需要借助无菌生产设备来实现这一要求,但无菌生产设备的造价一般都比较高,如果想实现产业化生产,车间投入预计得上亿元,这对于大部分药企而言都是一笔很大的费用负担;另一方面,由于吸入制剂给药在微克级别,批量化生产过程中很容易出现不稳定的现象,难以线性放大生产。

在审批阶段,其技术壁垒主要来源于一致性评价的高要求,根据CDE发布的《经口吸入制剂仿制药生物等效性研究指导原则》,要求体外一致性以及体内一致性,但对于吸入制剂而言,同时达到体外一致性以及体内一致性难度较大。此外,吸入制剂产品在国内目前没有成熟的BE评价体系,在国外的审批条件较为苛刻。FDA拒绝批准3家Advair仿制药,FDA批准吸入仿制药需要有处方和装置与原研相似、全身试验等同、体外暴露PK等同和临床疗效相同四项同时满足才能确定生物等效性,药械合一联合申报。尽管2017年Teva的AirDuo RespiClick获批上市,但是治疗效果也无法和舒利迭完全等效,直到2019年1月才有首仿药获批。

观研天下分析师观点:吸入制剂药械一体的特点为企业的后续生产研发增添了阻碍,因为很多情况下做器械的人不懂配方,做配方的人不懂吸入器,从而不知道从哪里改进。另外,目前整个吸入制剂主流产品如吸入制剂的加工、灌装、组装线、原辅料、乳糖等都仍然依靠进口,这也是行业亟待突破的原材料和技术壁垒。

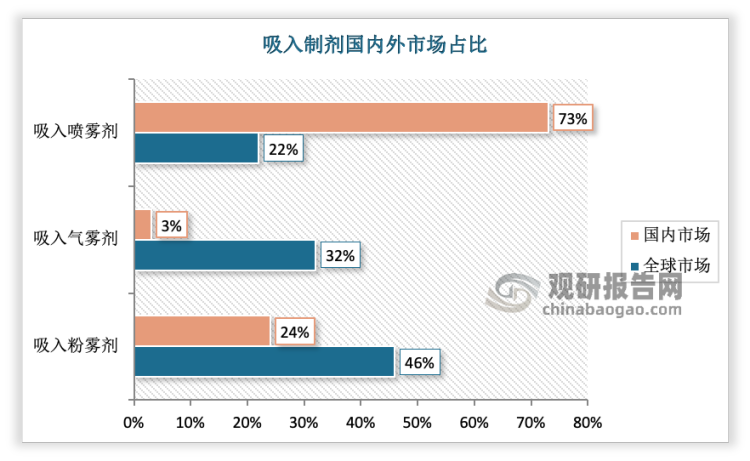

3、国内多家吸入制剂企业布局新冠相关用药

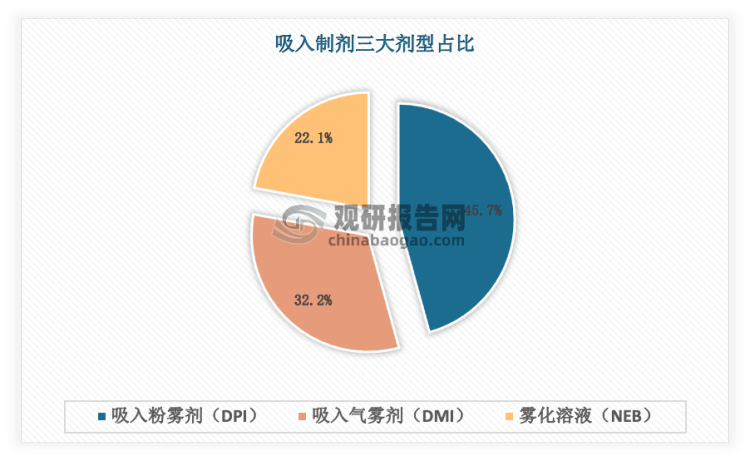

雾化吸入剂的优点在于给药方便,但是使用场所受限,给药剂量也不稳定。气雾剂很好地解决了雾化吸入剂便携性差、给药剂量不稳定的问题,但是面临吸、喷药不同步,刺激性大,原料药的肺部沉积率低的问题。干粉吸入剂因为易于使用、环境友好、无抛射剂、吸入效率高、药物稳定好、无创给药等众多特点在各种剂型中脱颖而出,成为全球吸入制剂发展的主流方向。作为近些年的新兴给药方式,干粉吸入制剂在全球目前的吸入制剂用药所占比例为45.7%,在中国的吸入制剂用药所占比例为24.7%。从治疗领域来看,目前国内获批的吸入制剂以治疗呼吸系统疾病为主,占比达93%,仅少数产品用于麻醉(吸入用七氟烷)、抗病毒(扎那米韦吸入粉雾剂),占比均为1%。

资料来源:观研天下整理

除上述领域外,在新冠疫情爆发流行的进程中,国内多家吸入制剂企业布局新冠预防用药,当前已经有公司研制出雾化吸入的抗新冠吸入制剂。2022年11月24日,前沿生物公告,公司在研抗新冠病毒药物雾化吸入用FB2001(通用名:Bofutrelvir),拟用于治疗轻型、普通型新型冠状病毒感染患者的Ⅱ/Ⅲ临床试验方案,获得国家药品监督管理局药品审评中心同意;2022年11月25日,国药集团中国生物武汉生物制品研究所重组全人源抗新冠病毒单克隆抗体鼻用喷雾剂(F61鼻用喷雾剂)获得国家药品监督管理局临床试验批件,用于新冠病毒高暴露风险人群的预防;同一日晚间,翰宇药业在互动平台上回答投资者提问时表示,其HY3000预防新冠多肽鼻喷药物已完成一期临床试验,相关数据正在整理中。

另外,因为肺部具备巨大的肺表面积、易通透的肺泡上皮层以及丰富的血管网,并且肺内的化学降解和酶降解活性低,利于蛋白、核酸类等生物活性大分子给药,所以吸入制剂也适用于疫苗领域。当前,康希诺生物合作研发的重组新型冠状病毒疫苗(腺病毒载体)已成为全国首款进入临床研究阶段的新冠候选疫苗,康希诺生物吸入用新冠疫苗通过口腔吸入至肺的方式,可使雾化后的疫苗经过呼吸道最终抵达肺部,在产生体液免疫和细胞免疫的同时,激发呼吸道黏膜免疫。一方面,作为两针灭活疫苗的加强针,这款吸入用疫苗的副作用更小,安全性更高,免疫作用更强。相较于同源接种,即第三针也接种灭活疫苗,使用吸入用疫苗进行异源加强接种,能够诱导出更多有效抗体。另一方面,其用量仅为肌肉注射疫苗剂量的1/5,能够在2-8℃的条件下稳定储存、运输,便于大规模部署接种,降低了接种成本。无需针刺的接种方式,也能减少部分民众对接种疫苗的恐惧情绪。

近期,在新十条政策下,国内外新冠疫情流行形势非常严峻,许多地区部分防疫药品出现大幅涨价、断供情况,预计未来具有预防新冠作用的吸入制剂或将成为行业的新增长点,带来新一波防疫热潮。

观研天下分析师观点:目前来看,干粉吸入剂的仿制门槛最高,目前只有噻托溴铵粉吸入剂有3个仿制药获批上市,但并未提交一致性评价补充申请,因此,这将成为国内企业的一个发力方向,只有率先突破干粉吸入制技术的企业才有可能在众多竞争中脱颖而出。而粉雾剂和气雾剂方面,最大的成本是包材装置,只有掌握装置技术及专利的企业才能在未来的价格战中胜出。

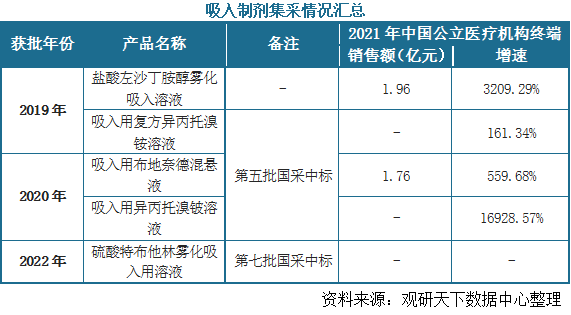

4、吸入制剂集采常态化叠加专利到期,为本土药企打开数百亿元市场空间

吸入用硫酸沙丁胺醇溶液在第四轮国家集采中首次纳入集采行列,并且自2020年5月正式启动注射剂一致性评价后,还有注射用泮托拉唑等8个注射剂品种被纳入了此次集采。当前,第五批和第七批国家药品集采目录,陆续纳入吸入用布地奈德混悬液、吸入用复方异丙托溴铵溶液、吸入用异丙托溴铵溶液和硫酸特布他林雾化吸入用溶液等4种吸入药。其中,噻托溴铵是国产化程度较高的品种,国产正大天晴市场占有率超50%。

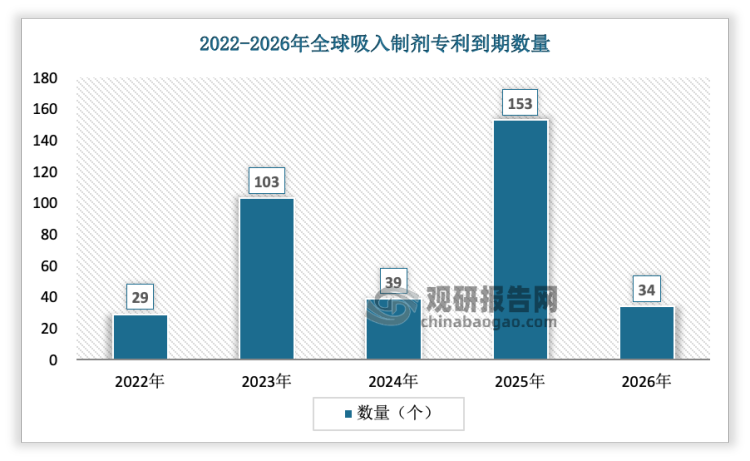

随着前几批集采陆续落地,第八批集采渐行渐远。中长期来看,吸入制剂中标企业集采会提高吸入制剂的仿制门槛,因此研发水平跟不上的企业将逐渐被市场淘汰,这样可以扩大国内企业的市场份额,彻底打破进口药垄断的不平衡局面,不仅可以推进各大药企加大在吸入剂上的研发和审批的积极性,这也意味着中国吸入制剂产品整体质量水平将得以提升,加速仿制药替代原研药的进程,与此同时,国内多款吸入制剂品种相关原研专利面临到期,提供仿创良机,这将为本土药企打开数百亿元市场空间。

资料来源:智慧芽、观研天下整理

观研天下分析师观点:国家集采的要义是“物美价廉”的药品,吸入制剂入围国家集采的背后,抗哮喘吸入制剂仿制替代原研之势初现端倪。未来吸入制剂集采常态化,将进一步推动国产替代加速进程。

5、全身系统吸入制剂有望会成为新的制剂趋势

由于药物使用和市场消费者商业策略差距,国内外吸入制剂结构差距较大,其中海外市场主要多DPI类型应用较为广泛,所以粉雾剂相对销售金额也较大,而国内这与之相反的情况却是以吸入用液体制剂以及吸入喷雾剂为主要构成。但不论是国内还是国外,提及吸入制剂,过去很多年它的给药目标都是肺部,目前百分之九十以上的吸入制剂也都是用来治疗哮喘、慢肺阻等肺部疾病。但近年来,吸入制剂的适应症除了哮喘和COPD(慢性阻塞性肺炎)等呼吸道疾病的治疗外,在其应用范围有一定的扩展。例如:悉娜医药研究表明,如果通过设计药物,使药物通过肺泡快速进入血液、同时尽量降低其在肺部的残留,就可以设计出全身性吸入药物。他们发现全身性吸入止吐制剂起效快、给药效率高、更安全,相比现有给药途径更适合院外病人恶心呕吐症状的应急性治疗。因此近年来,吸入制剂类型俨然已经不再是呼吸系统疾病的专属,而是成为了许多传统药品做制剂改良的最佳方式,预计在不久的将来,全身系统吸入制剂有望会成为新的制剂趋势。

资料来源:观研天下整理

6、吸入式胰岛素未来前景广阔

糖尿病患者为了保证将胰岛素注射在皮下,降低注射至肌肉层的风险,需要使用胰岛素注射器或普通型的笔用针头。虽然没有生命危险,但反复的扎针不适,有时甚至是对尖锐针刺根深蒂固的恐惧,都可能成为严重阻碍一些人自我保健和自我检测的绊脚石。因此,非注射给药方式始终在探索中。吸入给药避免了口服导致蛋白酶对胰岛素的分解,成为可能替代注射的重要方向。

辉瑞与Mannkind曾先后获批两种吸入胰岛素药物Exubera与Afrezza,但市场反应均较为平淡。前者上市一年后便很快退市,后者仍在艰难地进行市场推广,销售额远不及预期。而在中国,上海医药工业研究院、上海兴康医药研究开发有限公司、兴安药业有限公司和华中科技大学药物研究所都曾经对吸入式胰岛素进行过研发,但由于目前产品存在一定缺陷使得商业化过程不顺畅:①可能引起咳嗽、咽喉痛等常见的不良反应;②可能造成药物肺部沉积从而影响肺活力;③胰岛素的利用度不高,仅为注射的9%-22%,增加药物成本;④在药物的定量上面不如注射式精确;因此目前为止,国内市场还没有任何吸入式胰岛素产品上市。

总体来看,现有的胰岛素给药方式均是注射给药,但由于存在低血糖、体重增加以及依从性差等不足,从而限制了许多患者的使用。因此人们依旧期待非注射型胰岛素的开发,为糖尿病患者带来更多的治疗可能性,吸入式胰岛素的前景依然广阔。

观研天下分析师观点:综合来看,虽然吸入制剂的仿制门槛很高,但创新吸入制剂的研发不需要参照其他制剂,自由度高,把吸入仿制制剂比喻成依葫芦画瓢,创新吸入制剂就是天马行空,因此相关企业也可以考虑从这一块入手。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。