1、药用辅料行业定义及分类

药用辅料指生产药品和调配处方时使用的赋形剂和附加剂,通常药用辅料在药物制剂中的占比较高,部分可达到90%以上。虽然在药物合成过程中药用辅料属于没有活性成分的物质,但药用辅料同样会影响药物的化学性质。药用辅料具有赋形、充当载体、提高药品稳定性、增溶、助溶、缓释和控释等重要功能,对制剂的质量、安全性和有效性也有一定影响。可从来源、作用和用途、给药途径等对药用辅料进行分类。

药用辅料的分类

| 分类标准 | 分类 |

| 按来源 | 天然物、半合成物和全合成物 |

| 按制备剂型 | 片剂、注射剂、胶囊剂、颗粒剂、眼用制剂、鼻用制剂、栓剂、丸剂、软膏剂、乳膏剂、吸入制剂、喷雾剂、气雾剂、凝胶剂、散剂、糖浆剂、搽剂、涂剂、涂膜剂酊剂、贴剂、贴膏剂、口服溶液剂、口服混悬剂、口服乳剂、植入剂、膜剂、耳用制剂、冲洗剂、灌肠剂、合剂 |

| 按用途 | 溶剂、抛射剂、增溶剂、助溶剂、乳化剂、着色剂、黏合剂、崩解剂、填充剂、润滑剂、润湿剂、渗透压调节剂、稳定剂(如蛋白稳定剂)、助流剂、抗结块剂矫味剂、抑菌剂、助悬剂、包衣剂、成膜剂、芳香剂、增黏剂、抗黏着剂、抗氧剂、抗氧增效剂、螯合剂、皮肤渗透促进剂、空气置换剂、pH调节剂、吸附剂增塑剂、表面活性剂、发泡剂、消泡剂、增稠剂、包合剂、保护剂(如冻干保护剂)、保湿剂、柔软剂、吸收剂、稀释剂、絮凝剂与反絮凝剂、助滤剂、冷凝剂、络合剂、释放调节剂、压敏胶黏剂、硬化剂、空心胶囊、基质(如栓剂基质和软膏基质)、载体材料(如干粉吸入载体) |

| 按给药途径 | 口服、注射、黏膜、经皮或局部给药、经鼻或吸入给药和眼部给药 |

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国药用辅料行业现状深度调研与未来投资研究报告(2022-2029年)》显示,从行业特征来看,药用辅料行业没有明显的周期性和季节性,但受到制剂企业的分布影响,行业具有明显的区域性特征;从经济地位来看,药用辅料在药剂学中占有极其重要的核心地位,在药物剂型和制剂研究、开发和生产中起着主导和关键作用,是我国国民经济的重要组成部分。

2、仿制药、创新药需求升级,我国药用辅料行业具备高增长潜力

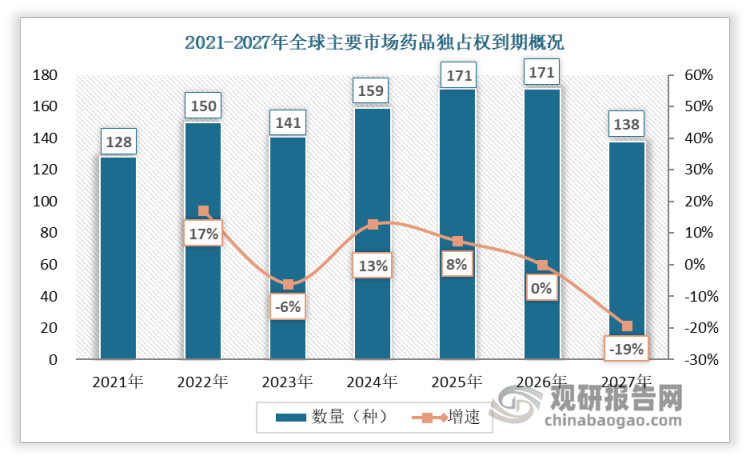

近年来,国家不断出台相关支持政策以鼓励儿童用药研发和生产,2022年国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,提出:儿童新药和罕见病新药分别给予不超过12个月和不超过7年的市场独占期限,市场独占期的缩短意味着保护首仿,鼓励创新。此外,数据显示,自2021年起,连续七年至少有120 种药物将失去其在全球主要市场的独占权,市场独占权到期代表着创新周期结束,市场上众多企业将发起对价格更加实惠的仿制药的猛攻,与此同时,一旦市场垄断终止,商业活动也会逐渐结束,药企也将转向新药研发,这无疑将进一步提高药用辅料的需求。

资料来源:Clarivate、观研天下整理

其中,中国药用辅料在整个药品制剂产值中占比仅为3%至5%,相较国际上的10%至20%,行业尚处于起步阶段,在当前药用辅料政策接轨国际、药品一致性评价、全国集采、国家鼓励发展高端制剂的四个机遇下,行业具备高增长潜力。一方面,政策接轨国际、全国集采和高端制剂可驱动药用辅料质量水平的提升;另一方面,一致性评价相当于重新研发,需要耗费大量药用辅料资源,推动药物辅料规范化,总体来看,这四个机遇将推动国内药用辅料行业从低端大宗辅料加速向精细化高端辅料转型升级。2021年我国药用辅料市场规模约775亿,预计到2025年市场规模突破1000亿,2021-2025年复合增长率达7%。

资料来源:观研天下整理

观研天下分析师观点:虽然目前该征求意见稿仅提出缩短儿童和罕见病领域新药市场独占期,但在该政策正式启动后,后续其他领域药品市场独占期也有望迎来新的改变,因为从大环境来看,我国药物研发的现状是“拿来主义”,例如Biotech模式:授权引进,也就是大家俗称的“伪创新”,或者VIC模式:将研发外包,这两种方式都因为能让药物快速上市被多数药企喜爱,但在自主研发领域,我国一直存在创新短板。由此可见,该征求意见稿就好像一个石子,只是国家鼓励药物创新工作的一个缩影,后面还会泛起无数水花,药用辅料作为药物制剂的基础材料,其后续发展前景也可见一斑。

3、两大辅料占比七成,聚合物是行业最大细分市场

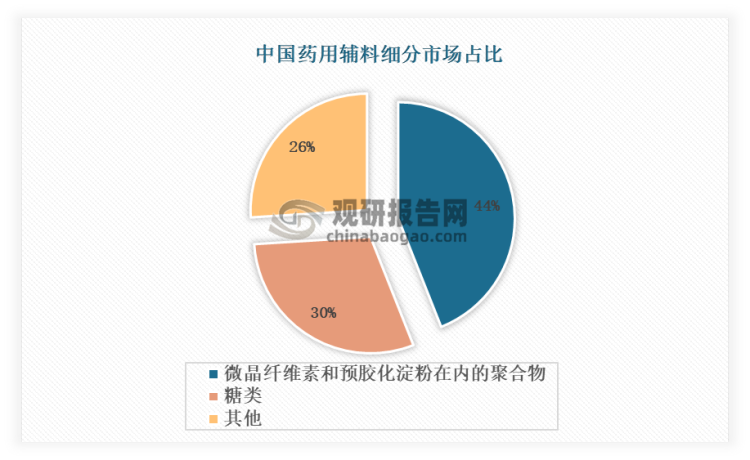

目前,我国正在使用的药用辅料数量为540余种,美国和欧洲正在使用的药用辅料品种数量分别约为1500种、3000种,差距较大。从市场规模来看,微晶纤维素和预胶化淀粉在内的聚合物是行业最大的细分市场,占比高达44%。其规模较大的原因主要包括两方面:一是微晶纤维素分子之间存在氢键,受压时氢键缔合,故具有高度的可压性,常被用作于黏合剂;压制的片剂遇到液体后,水分迅速进入含有微晶纤维素的片剂内部, 氢键即刻断裂, 所以可作为崩解剂。这是其广泛使用在药物制剂中的原因之一;另一个方面,从原材料本身来看,由于我国拥有丰富的短棉绒资源,故生产微晶纤维素的原料并不短缺,这是支持其规模化发展的原因。综合来看,微晶纤维素和预胶化淀粉在内的聚合物之所以处于领先的市场地位,这归因于它们大量用于药物的研发之中。与药物制剂中使用的其他种类的辅料相比,聚合物提供强大的功效和更长的保质期,为控释/缓释制剂提供了理想的制剂特性,并有助于将药物输送到特定的目标部位。

资料来源:观研天下整理

4、糖类药用辅料应用最为广泛,推动市场持续扩容

排名第二的药用辅料产品是糖,市场份额占比为30%,主要原因在于制药过程中添加糖类辅料可以使药物有效成分的流动性、粘合性、可压性发生很大改善,便于制备药品。且有些药物片剂空隙呈封闭状态,片剂崩解慢,当混入糖类辅料后,片剂的孔隙率增大,在人体内及时地发生崩解,使药物成分从片剂中有效释放,利于人体的吸收。同时,淀粉、蔗糖等糖类药用辅料性质稳定,与大部分药物无配伍禁忌,因此常用于片剂的制备中。不仅可作为片剂的填充剂,增加药物的重量与体积,还可有效吸收挥发油或其他液体成分,使片剂便于成型及分剂量。此外,糖类辅料在制药的其他阶段,如细胞培养,纯化等阶段,都有不同的应用,预计诸如此类的应用将推动这一细分市场的增长。

糖类在化学药中的应用

| 品类 | 作用 |

| 海藻糖 | 海藻糖可代替DMSO进行细胞冻存;海藻糖在细胞生长过程中可充当一种具抗聚集作用的化学分子伴侣,同时在这个过程中还可以稳定细胞膜和蛋白,使细胞活性提高,进而增加目的蛋白产量;海藻糖可使蛋白聚集现象大幅降低,延长纯化柱的使用寿命,降低实验时间和成本。 |

| 半乳糖 | 可降低细胞培养中乳酸和铵的积累量,并且极大延长了培养基培养时间。 |

| 寡糖 | 防止哺乳期婴儿的感染。 |

| 山梨醇 | 可用作甜味剂、保湿剂、赋形剂、防腐剂等。 |

| 蔗糖 | 用于蛋白的稳定剂及细胞培养过程。 |

| 甘露醇 | 脱水药,静脉注射后能迅速提高血浆渗透压,使组织间液向血浆转移而产生组织脱水作用。 |

| 甘露糖 | 可以抑制肿瘤生长、增加阿霉素抗癌效果、调节免疫平衡。 |

| 麦芽糖 | 为不龋蚀性物质,甜度与蔗糖相似,可以作为口服剂型的稀释剂,也用于湿法制粒,及包衣材料中。 |

资料来源:观研天下数据中心整理

观研天下分析师观点:就我国药用原料相较于国外少这一点分析,国外有很多经验值得借鉴,以美国为例,辅料在美国没有单独的审批途径,法律或FDA(美国食品药品监督管理局)的条例并没有强制要求辅料企业提交DMF(DMF制度是目前美国、欧州、日本等发达国家普遍接受的对原辅料包材等的技术要求),药用辅料只需向食药监部门报备,但我国新的药用辅料要上市,必须经过食药监部门审批,提供一系列符合药品生产质量管理规范(GMP)标准的检验报告,以及相关的临床前和临床研究,再经过中检院与国家总局药品审评中心技术审评。个中复杂程度堪比新药上市,然而辅药行业利润却显著低于新药行业,大大降低了辅药企业的创新积极性。

另外,从注册管理流程来看,我国管理流程看似复杂,但实则不够细致深入,国外的DMF注册制度只要2~3周,不仅提高了申请注册效率,也保护了药用辅料企业的知识产权,激励更多辅料企业投入更多资金用于新辅料的研发从而开发出更多更好的制剂,同时保证必要的辅料信息以支持药品注册需要。

中美药用辅料注册管理区别分析

| 流程 | 美国 | 中国 |

| 政策和指导文件 | 基本一致,但我国的管理文件还不够系统和全面 | |

| 产品登记范围 | 较宽泛 | 有限制 |

| 登记资料要求 | 行政资料方面:原辅包企业提交技术资料方面:按照CTD 资料项目整理 | 行政资料方面:制剂企业提交技术资料方面:按《关于进一步完善药品关联审评审批和监管工作有关事宜的公告》要求提交,与CTD 格式要求和资料内容基本一致 |

| 登记和审查 | 申报者:生产企业或持有人均可递交形式: eCTD 电子申报,更方便信息公布:有专门建设的非活性成分( 辅料) 数据库,更全面标识含义:A 标识代表整体属于激活状态,资料完整且内容最新 | 申报者:原辅包生产企业递交形式:邮寄光盘线下递交信息公布:公开信息无产品等级和用途标识含义: A 标识代表单独给予药用辅料结论,并不包含制剂 |

| 关联审评 | 前置审核环节、现场检查以及新辅料审查试点项目 | 保留原料药单独审评审批路径同时,对通过关联或单独审评审批的原料药发放批准通知书 |

| 变更和年报管理 | 对提交时间、内容、模板和未提交的影响作了详细说明,在备案制管理下使DMF 文件更具时效性和可用性 | 仅对年报提交时间和内容做了要求,没有对提交行为提出保障措施 |

资料来源:观研天下数据中心整理

5、市场竞争高度分散,细分赛道龙头百花齐放

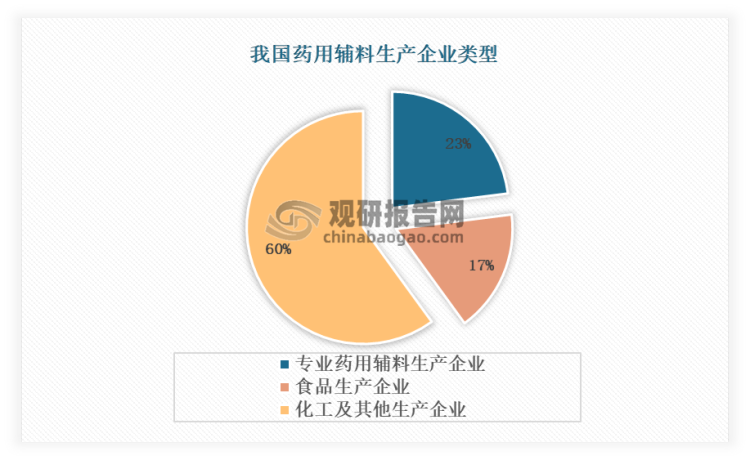

我国药用辅料市场集中度较低,行业高度分散,数据显示,中国有辅料生产企业 400 多家,但其中专业生产药用辅料的只有 90 家左右,其余大部分为化工或食品加工企业,并且只有cydex公司的倍他环糊精衍生物是专门为药用而研发的辅料,大多数都是其它行业(如食品、化妆品)做好了,再转到药用辅料上来的,主要原因有两方面:一是我国制药行业一直存在“重原料药、轻辅料”的观念;二是药用辅料的常规品种并不专用,甚至可以说是通用,例如:淀粉可用于造纸业、纺织业、食品加工业、糖果工业、胶粘剂生产等多种领域;湿润剂可用于纺织、印染、造纸、制革等工业;乙醇在化学工业、医疗卫生、食品工业、农业生产等领域都有广泛的用途,由于药用辅料领域对于这些常规辅料并没有特殊要求,从而导致我国专业生产药用辅料的企业数量较少。随着国家对药品质量控制的越来越严格,化工级和食品级辅料在生产条件、质量标准、工艺技术、质控检验、性能等方面难以符合严格的药用标准,可能导致药品质量安全隐患,国内专业生产药用辅料的企业数量将越来越多。

资料来源:观研天下整理

从企业现状来看,行业内不同企业,基于规模、禀赋的不同,也都选择了不一样的角度切入了不同的细分领域,这样“野蛮生长”的环境使得药用辅料向更细分、更精准、更专业的方向发展,目前行业各细分板块呈现“百花齐放”格局:山河药辅国内固体制剂药用辅料最大的生产供应商,威尔药业、人福药辅在注射用药辅领域具有绝对优势,山东赫达是国内第一纤维素醚生产商,万泰辅料是聚丙烯酸树脂领头羊,博爱新开源医疗在PVP 产业格局中稳居中国第一、世界第三的地位。

观研天下分析师观点:从行业本身来看,国内缺乏专用药用辅料企业的原因很大一部分在于资金投入,因为药用辅料不同于食品、化工领域用的辅料量大,毛利率水平处于低位,行业内多数企业处于微利状态,再加上药用辅料的质量好坏将会影响药物制剂在体内的安全性和有效性,如果严格执行国家药品安全生产的过程,又是一笔较大的花费,“薄利+严格”,劝退许多药用辅料生产商,或者结束生产药典标准的辅料。

6、我国药用辅料主要出口发展中国家

国内药用辅料品类较少,目前大部分药用辅料出口多为食品级和工业级,出口规模前十的品类包括:明胶胶囊、蔗糖、淀粉、薄膜包衣粉、1,2-丙二醇、聚乙烯吡咯烷酮、羟丙基甲基纤维素、微晶纤维素、羟丙基纤维素和乳糖。

从出口国家来看,GMP认证是企业出口的敲门砖,出口到美国,必须过美国CGMP,出口到欧盟,必须过欧盟的GMP,由于GMP广泛使用于发达国家的制药法规和行业中,而我国并没有强制对药用辅料生产企业进行GMP认证,除了少数专门从事药用辅料生产的企业外,其他多数企业并未按照GMP标准进行生产和管理,因此我国药用辅料主要出口到发展中国家,但在某些特殊领域,药用辅料已经被发达国家的企业垄断,例如:美国领先特品公司(ISP)和巴斯夫公司(BASF) 垄断了中国市场上交联聚维酮的供应;交联发甲纤维素钠的供应则被美国FMC.公司、德国JRS制药公司以及荷兰DMV国际公司等跨国公司垄断。

观研天下分析师观点:在集采的重压下,国内制药企业、药用辅料、药用耗材等相关企业的利润被大幅压缩,出海将成为企业做大做强的必经之路。尤其是仿制药企业无法像制药企业那样实现市场独占,低门槛性使得资源越容易过剩,因此仿制药企业面临迫切出海的压力。加上前些年爆出的铬超标胶囊事件,可以说给国家敲响了警钟,只有规范的标准,产业才能得到良好、持续的发展。

另外,结合2中的分析,可以看到国外采用GMP的制度,可以将辅料的审评与药品的审批相结合,从而有效掌握药品生产和上市的使用信息,保证监督检查能够溯源;同时缩短注册周期、提高审批效率、节约审批成本,减小由注册技术要求存在的差异而造成的重复性研究,辅料企业可以有更多的精力研发辅料特性以满足用户的需求,进而促进辅料和制剂的真正结合,为药用辅料出海打下基础。同时,制剂企业作为药品质量的第一责任人,可以在很大范围内选择适合于本制剂开发的辅料,从而开发出更多更好的制剂产品,综合来看,未来我国可能在药用辅料行业实施强制推行GMP。

7、国内药用辅料标准缺失,行业存在较多问题

目前最新的《中国药典》收载了335种药用辅料,多为传统的药用辅料,新型辅料如脂质体、固体分散体、前体药物载体材料、抛射剂等很少涉及,目前国内药品生产常用辅料约540余种,远不能满足目前我国药品生产需要。另外,《中国药典》在分子式、性状、鉴别、检查、含量测定、类别和贮藏等,未纳入配伍禁忌、相互作用等内容,实际生产中,原料药与辅料、辅料与辅料之间可能存在相互作用,如低取代羟丙纤维素与碱物质可发生反应;硬脂酸镁作为润滑剂缺乏比容指标,且可与强酸、可溶性铁盐等气体金属发生反应;羟丙甲纤维素和一些氧化剂有配伍禁忌,相关标准的缺失如同建立在海市蜃楼上,使得企业在制药时有诸多困惑和担忧,行业标准化的路径不明晰,进一步制约行业发展。

这也使得国内药用辅料产业相较于国外存在很大差距,如总体规模、市场份额、生产技术与国外辅料生产企业相比,其精细化程度不高,规模小,新品种少,生产时没有严格执行药用辅料生产质量管理规范等,而且这种差距不仅体现在专业技能和生产工艺上,还体现在生产设备以及服务意识等多面。同时,即便遵循严格执行的规范,辅料生产企业也可能存在对规范的理解不够透彻的问题,从而浪费了大量资源不说,更产生了各种不合理的现象,例如:不同地区不同企业药用辅料的生产质量管理标准不统一会导致产品成本差距较大,各自竞向压价争夺客户,不仅扰乱了正常的市场秩序,而且还会给药品质量带来严重的安全隐患。

观研天下分析师观点:尽管近年来国家开始在新型辅料方面发力,但我国辅料品种少是硬伤,这不仅仅和创新有关,目前的问题是医药制度体系的问题,就拿创新药来说,高风险、高投入已经劝退了一大批企业,最后可能不止你一家企业获批,即便上市,国产创新药也很难进国家医保目录,但目前行业的现状是,医院采购创新药明显更倾向选择在医保目录的产品,不能进医院,药品销售量就上不去,创新药的成本本来就普遍高于传统药,尤其像肿瘤、糖尿病这样重大疾病的治疗新药,研发投入更大,如果短期内销量不能上量,研发成本难以回收,就会给下一批新药研发带来困难,如果企业停滞不前,长期来看,资金链都可能出问题,所以在这样的制度下创新对企业而言非常之难。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。