一、行业概述

有机颜料是不溶性有机物,通常以高度分散状态加入底物而使底物着色。它与染料的根本区别在于,染料能够溶解在所用的染色介质中,而颜料则既不溶于使用它们的介质,也不溶于被着色的底物。

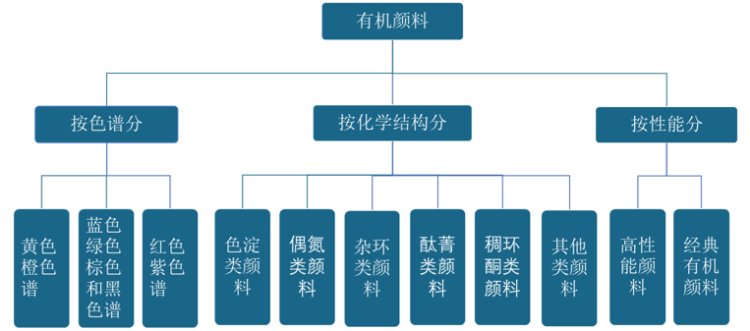

有机颜料的种类繁多且色谱齐全,基本包含了全部可见光谱;按化学结构来分类,可分为色淀类颜料、偶氮类颜料(品种最多,产量最大的一类)、杂环类颜料、酞菁类颜料、稠环类颜料等;按性能分又可分为高性能有机颜料、经典有机颜料。

有机颜料分类示意图

资料来源:观研天下整理

资料来源:观研天下整理

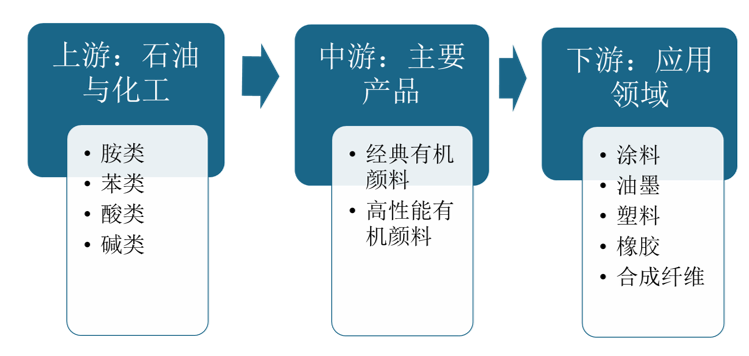

有机颜料的上游材料主要是石油和化工,包括胺类、苯类、酸类等物质;中游生产的产品包括经典有机颜料和高性能有机颜料;下游应用则非常广泛,包括涂料、油墨、塑料、橡胶、合成纤维的原浆着色等,其中油墨的颜料使用量最大。

有机颜料产业链示意图

资料来源:观研天下整理

资料来源:观研天下整理

二、市场现状

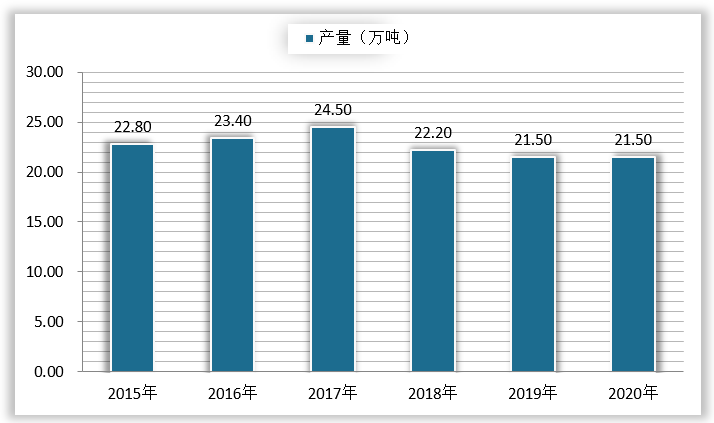

据观研报告网发布的《2021年中国有机颜料市场分析报告-行业竞争格局与发展规划研究》显示,当前我国有机颜料市场较为成熟,我国也已经成为世界上重要的有机颜料生产国和出口国。我国有机颜料年产量几乎占据全球有机颜料的六成以上,且约五成以上用于出口。然而,近些年受环保政策和国际贸易影响,我国有机颜料产量已逐渐开始从增量向存量转变。尽管我国有机颜料年产量每年是稳定在20万吨以上,但是2015-2017年我国有机颜料产量是呈现逐年递增态势,从2018-2020年,其年产量几乎止步不前,且有下降趋势。

2015-2020年我国有机颜料产量情况

数据来源:中国染料工业协会

数据来源:中国染料工业协会

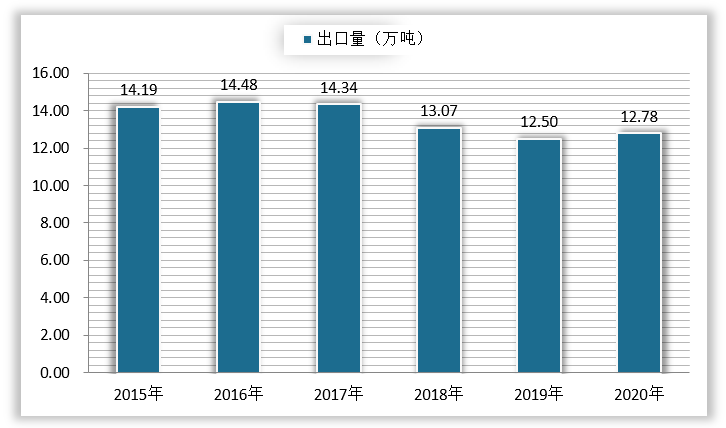

从出口量上看,其变化情况与产量相似。2015-2017年,我国有机颜料出口量整体出现增长;2018-2020年受中美贸易摩擦、疫情等因素影响,我国有机颜料出口量便呈下降趋势。

2015-2020年我国有机颜料出口量

数据来源:海关总署

数据来源:海关总署

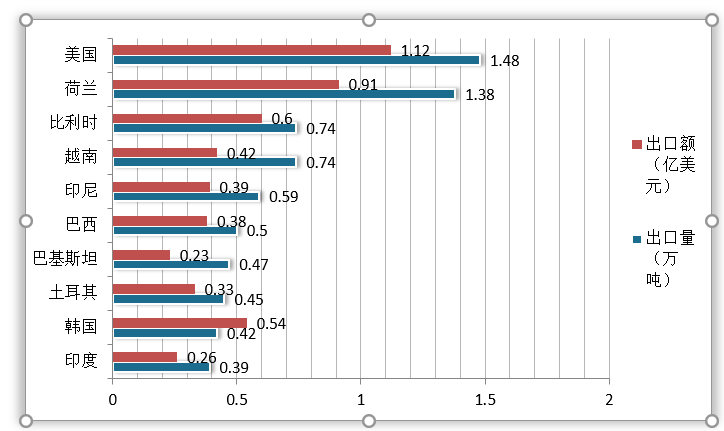

出口国家来看,我国有机颜料海外布局较为广泛,发达国家和发展中国家均有布局。其中美国、荷兰、比利时等发达国家为我国主要的出口对象。2020我国有机颜料出口到美国的量为1.48万吨,出口额为1.12亿美元,排名第一;出口到荷兰的量为1.38万吨,出口额为0.91亿美元,排名第二。

2020年我国有机颜料主要出口国家地区情况

数据来源:中国染料工业协会

数据来源:中国染料工业协会

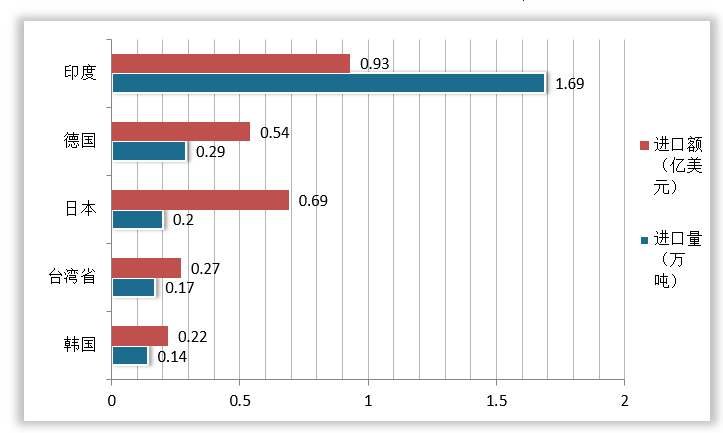

当前我国仍然有一小部分有机颜料需要依赖进口。2020年我国有机颜料总进口额3.24亿美元,总进口量为2.86万吨,主要进口国和地区为印度、德国日本、台湾省和韩国。其中印度是我国最大的有机颜料进口国,其次则是德国和日本,且从德国日本等发达国家多进口品质较好,单价较高的有机颜料。

2020年我国有机颜料主要进口国家地区情况

数据来源:中国染料工业协会

数据来源:中国染料工业协会

三、竞争格局

1、世界竞争格局

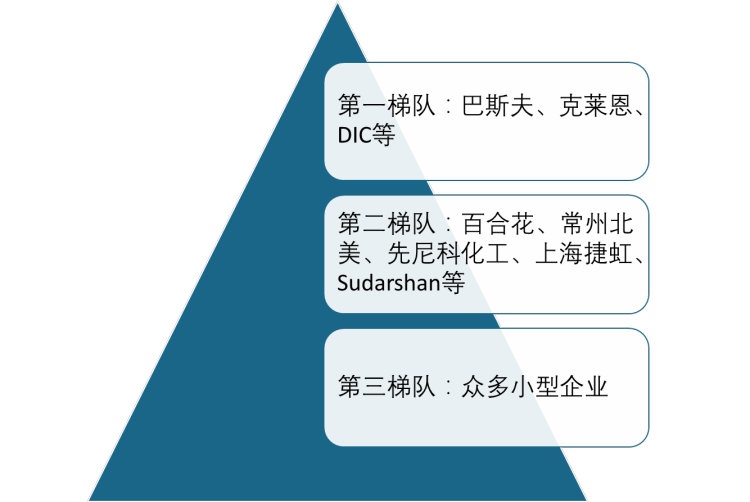

目前全球有机颜料厂家有数百家,大致上呈现三个梯队的竞争格局。其中第一梯队以占据高端有机颜料市场份额的企业为主,主要包括巴斯夫、科莱恩和DIC三家企业,其有着雄厚的资本、先进的科技技术和足够的生产规模,在世界颜料市场上占有较大份额;第二阶梯以中端市场为主,部分涉及高端市场,包括欧洲的我国的杭州百合花集团股份有限公司、常州北美颜料化学有限公司、先尼科化工(上海)有限公司、上海捷虹颜料化工集团股份有限公司和印度的Sudarshan等;第三阶梯则是以低端市场为主,多为亚洲的小型企业,约有近200家,其产品品种结构单一,同质化严重且生产规模较小。

有机颜料行业格局

有机颜料行业格局

资料来源:观研天下整理

有机颜料行业国际龙头企业情况

| 名称 | 所属国家 | 基本情况 |

| 巴斯夫集团 | 德国 | 德国巴斯夫集团始建于1865年,是全球领先的化工跨国公司,该公司主要向客户提供一系列的高性能产品,涵盖化学品、塑料及纤维、石油及天然气、保健及营养品、涂料及染料等。德国巴斯夫集团的颜料生产已有上百年的历史,是多类颜料(如DPP等颜料)的创始发明厂商,目前在高性能有机颜料市场高居首位;是DPP偶氨缩合、异吲哚啉、异吲哚啉酮等产品系列的主要供应商;该公司拥有现代化的颜料生产线和优异的生产技术,且财务后盾雄厚,多种重要原材料自产,占据高端有机颜料市场主要份额。 |

| 克莱恩国际公司 | 瑞士 | 瑞士克莱恩国际公司是一家全球处于领先地位的特种化工产品公司,1995年从瑞士山道士(Sandoz)公司分离了纺织化学品与特种化工产品部成立该公司。1997年,科莱恩国际公司合并了德国化工公司赫斯特公司(HoechstGmbh)的精细化工部。目前公司总部设在瑞士,在瑞士交易所上市。该公司是苯并味唑酮、哇吖啶酮、中高能色酚等产品系列的全球主要供应商;且在策略上与中国公司合资,借力中国公司的竞争优势。 |

| DIC株式会社 | 日本 | 日本DIC株式会社起源于1908年成立的川村油墨制造所,现已是一家从事印刷油墨、有机颜料、合成树脂、电子情报材料等精密化工产品研发、生产、销售的大型跨国生产厂家。该厂家兼并收购了美国太阳化学的印刷材料部门和法国Totalfina公司的油墨部门,目前在印刷油墨和有机颜料等产品占据了全球重要的市场份额;该厂商在美国和日本市场占有主导地位;是二嘔嗪紫和喹吖啶酮的主要供应商;是全球最大的油墨制造商之一,在颜料供应和油墨生产上有协同优势。 |

资料来源:观研天下整理

2、我国竞争格局

从产品类型竞争来看,随着全球颜料生产和技术向中国、印度等亚洲国家转移,我国本土企业凭借着资源、较低的投资成本、人力资本和绝对的价格优势,在经典有机颜料上形成了较大规模,成为全球最大的生产国和出口国,经典有机颜料市场也形成了一个完全竞争市场。但是在高性能有机颜料上,我国国内企业与国际龙头企业相比,生产率和技术竞争力明显不足,且缺乏全面竞争优势,只强在低成本生产,弱于研发、质量、应用和市场,国际竞争力不足。

企业竞争上,目前我国有机颜料行业集中度不是很高,且格局较为分散。全国百多家有机颜料企业中,产量在万吨以上企业10家左右;产量在一千到一万吨的企业约30家,行业内中小型企业居多,且产品同质化严重,且行业内的中小企业通常只能生产单一品种的颜料产品,性能较差,质量稳定度低,不具有长期向特定客户稳定供应的能力。

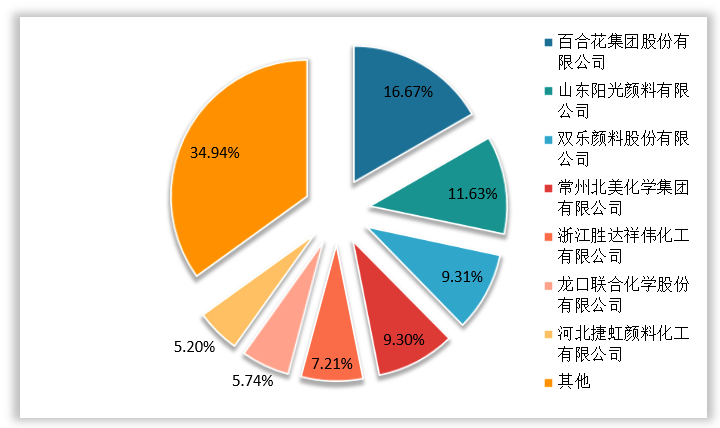

2020年我国有机颜料行业内年产量突破一万吨的企业有7家,7家产量合计市占率为65.06%。其中百合花集团股份有限公司产量最多,为35838吨,占比16.67%;其次是山东阳光颜料有限公司,产量为25000吨,占比为11.63%;再其次则是双乐颜料股份有限公司,产量为20015吨,占比为9.31%。

2020年我国颜料行业市场份额情况(按产量)

资料来源:观研天下整理

资料来源:观研天下整理

我国有机颜料行业主要企业情况

| 年份 | 成立时间 | 主要产品 | 特点 |

| 百合花集团股份有限公司 | 1995年 | 经典有机颜料和部分高性能有机颜料,具体包括色酚类、色淀红类、双偶氮黄类等有机颜料。 | 主要从事有机颜料及相关中间体的研发、生产、销售和服务。公司拥有国家级企业技术中心,并成立了国家级博士后工作站,与中国科学院田禾院士合作成立了院士工作站,开展现有技术升级和前沿技术储备的研发工作,在有机颜料相关研究领域上取得了重大突破;且其年产量占比较高,年销售额在10亿元以上。 |

| 山东阳光颜料有限公司 | 1989年 | 经典有机颜料和部分高档有机颜料,主要为偶氮类颜料。 | 是集生产、销售、科研、服务于一体的高新技术企业集团。公司主导产品“世纪阳光”牌有机颜料,年产10000吨,广泛应用于油墨、塑料、皮革、油漆、涂料印花和文教用品等行业。 |

| 双乐颜料股份有限公司 | 1983年 | 专业生产酞菁、铅铬系列颜料,专业生产蓝色、绿色、黄色和红色系列颜料。 | 是石油和化工行业节能减排先进单位,是国内主要颜料生产厂家之一。公司致力于科技创新,研发针对性的产品。在通用型产品基础上,根据耐光、耐候、耐热、耐迁移等不同行业、体系的具体应用性能要求设计专用型产品,具有较强的针对性和适用性。 |

| 常州北美化学集团有限公司 | 1980年 | 经典有机颜料和部分高档有机颜料,包括偶氮、酞菁、油溶等颜料。 | 是我国最大的经典有机颜料生产商之一,子公司较多,产品广泛应用于水性油墨、胶印油墨、溶剂油墨、油漆、塑料、橡胶、印花涂料色浆和文教用品等行业,产品在国内外市场具有一定竞争实力。 |

| 浙江胜达祥伟化工有限公司 | 2003年 | 高档有机颜料,主要为偶氮类颜料。 | 总部位于浙江省级南阳经济开发区,拥有得天独厚区位优势和便捷的交通条件;是国内有机颜料行业具有自营进出口权的现代化大型生产企业,公司已形成完善的国际化市场营销组织网络,部分溶剂墨产品在国际市场畅销多年。目前公司拥有多条国内较为先进的颜料生产线。 |

资料来源:观研天下整理

四、发展趋势

1、企业整合进程加快,行业集中度不断提升

在制造有机颜料过程中,用到的一些化工原料如甲苯、二甲苯、萘、乙烯等对人体健康具有危害性,如持续暴露于上述物质环境中会造成困乏、行动迟缓、心律不齐、头晕,甚至死亡,因此当前有机颜料原材料的环保法规要求越来越严,这在某种程度上促进行业向着绿色、健康发展。近年来,我国也逐渐强调以“绿色发展”理念对有机颜料行业进行供给侧改革。在此过程中,行业内环保规范性龙头企业将充分受益,行业内规范性不到位的中小型企业将因环保不到位等原因被市场挤压或被中大型企业兼并收购,市场份额逐步集中于具有竞争优势的龙头企业。行业内企业的整合进程将随着环保政策的趋严而加快,同时行业的集中度也将不断提升。

2、高性能、环保型高端有机颜料逐渐成为发展趋势

经典有机颜料虽然色彩较鲜艳,但是在耐光性、耐热性等性能高性能有机颜料更胜一筹。与经典有机颜料相比,高性能有机颜料既具有经典有机颜料颜色鲜艳、色强高的优点,又能满足中高档涂料、油墨、塑料等领域对耐光性、耐热性、耐溶剂性等更高性能的要求,而且不含有毒元素,使用安全,环境友好。随着人类环保、安全意识的提高,以及逐渐严格的法律法规的颁布实施,目前部分含有毒、有害物质的颜料已被禁用或限用,因此人们将逐渐更多的转向使用性能优异的高性能有机颜料。

当前我国有机颜料过半产量用于出口,且欧美地区为我国主要的出口对象。而欧美等地区则通过在限制使用物质清单、相关行业产品准入、相关市场准入等方面对有机颜料提出了越来越高的要求,其中包括欧盟REACH法规、欧盟《玩具安全条例》(EN71-3)、欧盟食品包装着色剂要求、美国TSCA法规和美国食品药品监督管理局(FDA)有关食品药品法规以及美国材料与试验协会(ASTM)F963-2003标准等。欧美等地区的“绿色壁垒”将促进我国环保型有机颜料新技术、新产品的开发进程。未来高性能、环保型有机颜料将逐渐成为发展趋势。(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。