一、全球轮胎模具保有量

根据观研报告网发布的《中国轮胎模具行业现状深度分析与投资前景预测报告(2024-2031年)》显示,轮胎模具是轮胎硫化过程中所使用的重要工具。轮胎模具行业作为轮胎行业的上游企业,其需求量除与轮胎的生产规模密切相关外,还受到轮胎规格、花纹等的更新换代速度的影响。随着汽车工业的快速发展,尤其是新能源汽车的快速发展,对轮胎的质量、性能、外观等方面的要求也越来越高,轮胎企业为增强市场竞争力推出的轮胎产品也呈多样性变化,轮胎模具始终趋于快速迭代的进程,增加了市场对轮胎模具的需求量。

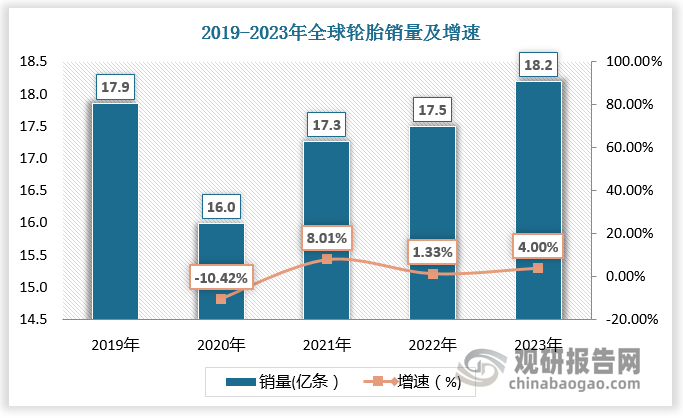

根据数据,2019年全球轮胎销量为17.9亿条,预计2023年全球轮胎销量将达18.2亿条。

数据来源:观研天下数据中心整理

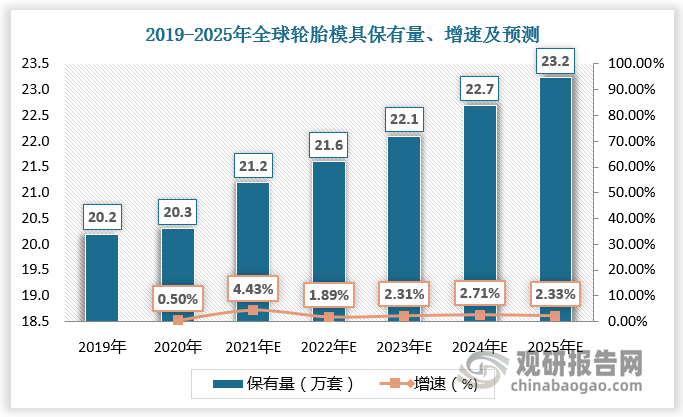

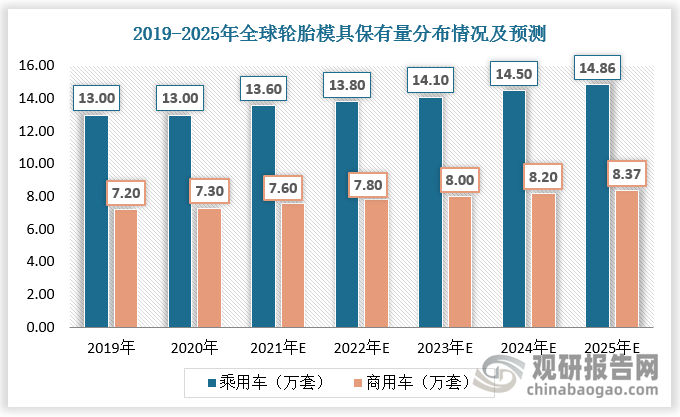

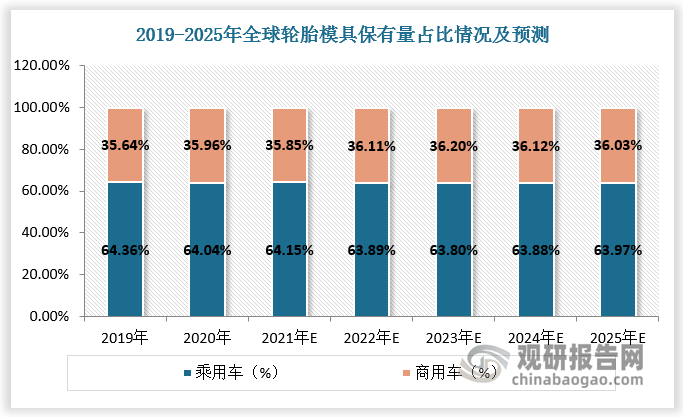

2019年全球轮胎模具保有量达20.2万套,其中乘用车13万套,占比64.36%;商用车7.2万套,占比35.64%。预计2025年全球轮胎模具保有量达23.23万套,其中乘用车14.86万套,占比63.97%;商用车8.37万套,占比36.03%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、全球轮胎模具市场规模

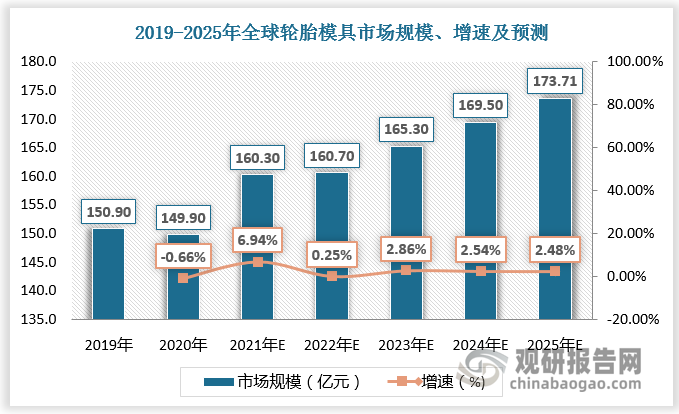

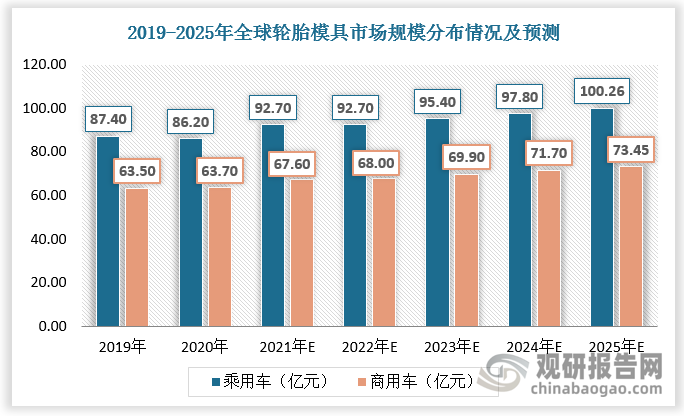

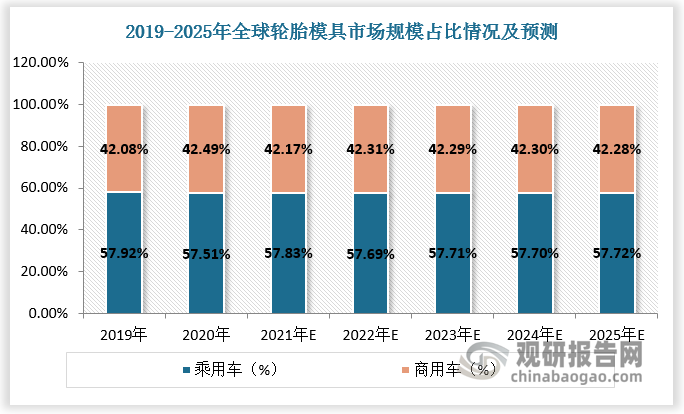

在轮胎行业整体趋势向好发展的背景下,轮胎模具行业将持续迎来一定幅度的增长。2019年全球轮胎模具市场规模达150.9亿元,其中乘用车轮胎模具市场规模为87.4亿元,占比57.92%;商用车轮胎模具市场规模为63.5亿元,占比42.08%。预计2025年全球轮胎模具市场规模达173.71亿元,其中乘用车轮胎模具市场规模为100.26亿元,占比57.72%;商用车轮胎模具市场规模为73.45亿元,占比42.28%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、轮胎模具行业代表企业及市场份额

轮胎模具行业技术壁垒高,市场集中度明显。国际上,除几家业界附属于轮胎制造商的自有模具企业外,其它大部分轮胎模具厂聚集在中国(如豪迈科技、巨轮智能、天阳模具、山东万通、沈阳子午线等)、美国(如QUALITY)、德国(如AZ、赫伯特)、韩国(如世和模具)。

全球主要轮胎模具企业

| 企业 | 所属国 | 主要产品 |

| 豪迈科技 | 中国 | 钢质、铝质载重胎模具、乘用胎模具、工程胎及巨型胎模具等;铸件;轮胎硫化机 |

| 巨轮智能 | 中国 | 铸铝乘用胎模具,钢质载重胎、工程胎模具等 |

| 天阳模具 | 中国 | 钢质载重胎模具、铸铝乘用胎模具、钢质工程胎模具等 |

| 山东万通 | 中国 | 铸铝乘用胎,钢质载重胎等 |

| 沈阳子午线 | 中国 | 铸铝乘用胎,钢质载重胎等 |

| 世和模具 | 韩国 | 乘用胎模具,材质主要为精铸铝 |

| AZ | 德国 | 乘用胎、载重胎模具,材质主要为精铸铝 |

| 赫伯特 | 德国 | 乘用胎、载重胎、工程胎模具,材质主要为精铸铝;轮胎硫化机 |

| QUALITY | 美国 | 乘用胎、载重胎、工程胎模具,材质主要为精铸铝 |

资料来源:观研天下整理

其中中国豪迈科技自2014年开始轮胎模具业务收入超越韩国世和,成为世界龙头,之后一直维持着相对强势的增速;现已成为世界轮胎模具研发与生产基地,年产各类轮胎模具20000套,与全球前75名轮胎生产商中66家建立了业务关系,轮胎模具国际市场占有率约30%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。