一、行业相关概述

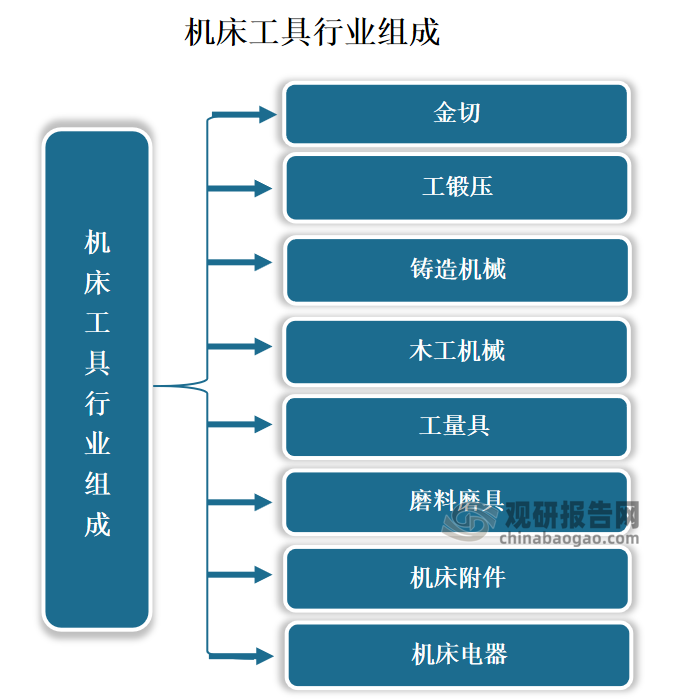

机床工具一般简称机床,亦称为工作母机或工具机,是指制造机器的机器。我国机床工具行业由金切、锻压、铸造机械、木工机械四个主机和工量具、磨料磨具、机床附件、机床电器4个配套共8个小行业组成。

资料来源:观研天下整理

二、行业市场发展情况

1、行业营业收入与利润总额双降

根据观研报告网发布的《中国机床工具行业发展深度研究与投资前景分析报告(2024-2031年)》显示,机床工具产业是为国民经济各领域提供工作母机的基础装备产业,是国防军工现代化建设急需的战略性产业,是国家综合竞争实力的重要标志。经过多年的发展,目前我国已形成了门类齐全、规模较大的机床工具行业,为国民经济的发展和国防建设做出了重要的贡献。

2023年由于行业整体需求减弱致使订单总量下滑,以及受市场竞争加剧、部分产品价格下行、用工成本上升等因素影响,行业表现不佳,营业收入与利润总额双降。数据显示,2023年我国机床工具行业营业收入达到10974万亿元,较上年同期下降10.3%;实现利润总额1132亿元,同比下降35.8%。

2、行业各细分赛道的运行呈现分化

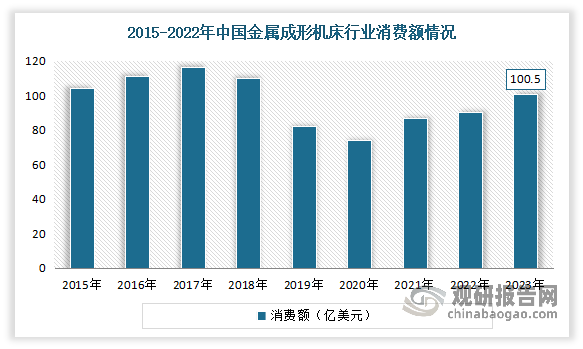

金属成形机床方面:成机床工具中唯一营收利润保持增长且是双增长的子行业。近两年来我国机床工具各细分赛道的运行也呈现分化。其中金属成形机床由于新能源汽车拉动订单增长明显,消费额逐步恢复。数据显示,2023年我国金属成形机床生产额为800亿元,同比增长14.6%;消费额708亿元(100.5亿美元),同比增长11.8%。

数据来源:观研天下整理

2023年成为机床工具中唯一营收利润保持增长且是双增长的子行业。数据显示,2023年我国营业收入891亿元,同比增长7.5%;利润总额54亿元,同比增长1.3%。

2023年我国机床工具各细分赛道营收与利润总额情况

| 种类 | 营业收入(亿元) | 增速(%) | 利润总额(亿元) | 增速(%) |

| 金属切削机床 | 1586 | -7.2 | 114 | -13.4 |

| 金属成形机床 | 891 | 7.5 | 54 | 1.3 |

| 机床功能部件及附件 | 572 | -10.3 | 41 | -11.3 |

| 切削工具 | 1097 | -0.2 | 121 | -3.2 |

| 磨料磨具 | 5305 | -13.5 | 682 | -46 |

资料来源:观研天下整理

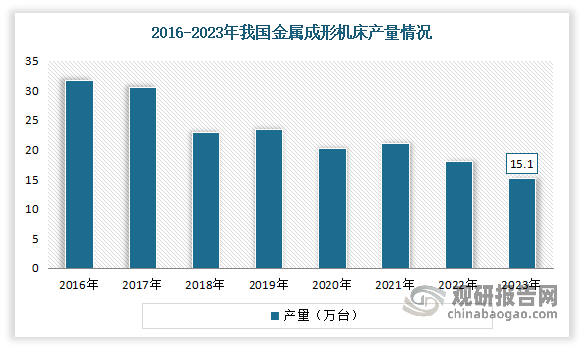

但值得注意的是,产量方面延续下降状态。数据显示,2023年我国金属成形机床产量15.1万台,同比下降14.2%。

数据来源:观研天下整理

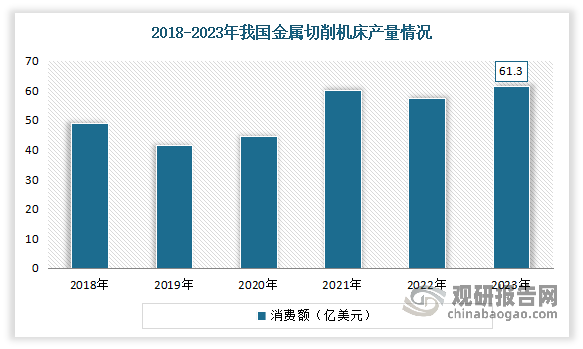

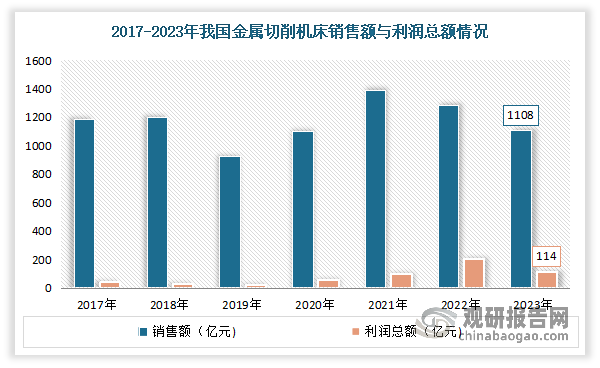

金属切削机床方面:产量恢复并保持增长,需求端仍较为疲软。从产量来看,结束了连续17个月的下降,恢复并保持增长。数据显示,2023年我国金属切削机床产量61.3万台,同比增长6.4%。

数据来源:观研天下整理

从市场需求看,2023年我国金属切削机床市场需求端仍较为疲软,营业收入和利润双双大幅下降。数据显示,2023年我国金属切削机床营业收入为1586亿元,同比下降7.2%;利润总额为114亿元,同比下降13.4%;生产额为1135亿元,同比下降6.7%;销售额为1108亿元,同比下降15%。

数据来源:观研天下整理

磨料磨具:营业收入和利润双双大幅下降。进入2023年后由于国内外市场双双转冷,且叠加恶性竞争加剧、价格明显下降等因素,使得料磨具行业营业收入和利润双双大幅下降。数据显示,2023年我国磨料磨具行业营业收入为5305亿元,同比下降13.5%;利润总额为682亿元,同比下降46%。

4、国内机床数控化率持续走高,近年进口规模下降同时出口规模持续提升

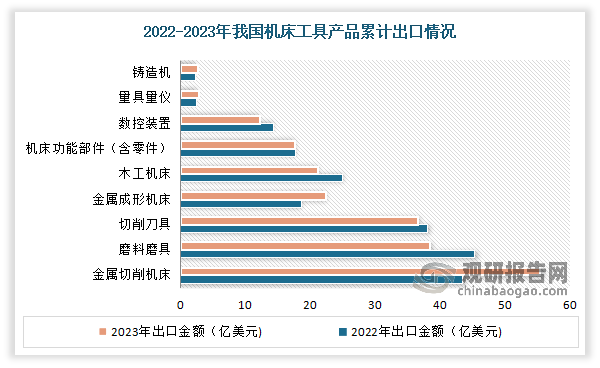

近年来随着国内机床数控化率持续走高,数控机床竞争力持续走高,加之国内整体中低端机床产能严重过剩,企业开始大量需求出口机会,带动我国机床行业进口规模下降同时出口规模持续提升,2019年我国机床工具出口规模已超过进口规模,2022年我国机床工具出口金额约1351.6亿元,大幅度高于进口金额的800亿元。到2023年我国机床工具行业进出口总体小幅下降,其中进口明显下降,出口略有增长。其中金属切削机床出口大幅增长。

数据显示,2023年我国机床工具进口金额为111.1亿美元,同比下降10.3%;出口金额为209亿美元,同比增长1.2%。其中金属切削机床进口金额为51.1亿美元,同比下降8.2%;出口金额为55.3亿美元,同比增长27.6%。

数据来源:观研天下整理

4、预计2024年迎来复苏,高端数控机床前景广阔

虽然从前文可知,2023年我国机床工具市场表现较差,营业收入与利润总额双下降。但预计2024年将迎来复苏,机床工具行业或将出现小幅增长。根据2024年3月7日,国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》,其中明确规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。因此可见,随着相关推动大规模设备更新的政策陆续落地,包括数控机床在内的机床工具行业或将在2024年迎来复苏。同时税收、研发和人才培养等方面各项利好政策密集落地,必将有力推动机床工具行业实现高质量发展。另外各用户领域以智能化、绿色化为主要标志的转型升级,以及带来的设备更新、改造需求等,也将给行业带来新的市场机会。但值得注意的是,设备的技术更新进程在短期内无法迅速完成。

高端数控机床前景广阔。工业母机是整个工业体系的基石和摇篮,也是一个国家制造业水平高低的象征,处于制造业产业链和价值链核心环节,尤其是高端数控机床,是实现我国装备制造业向高质量发展和保证国家安全的重要技术产品。高端数控机床的发展不仅可以满足国内重点行业对装备制造的基本需求,同时助力制造业实现转型升级、迈上新台阶。因此高端数控机床是国之重器,是现代产业体系的核心枢纽和制高点,其发展水平事关国家强盛和民族复兴伟业。

对此国家在2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,将“高档数控机床”列为未来十年制造业重点发展领域之一,明确了高档数控机床未来发展目标,“到2025年,高档数控机床与基础制造装备国内市场占有率超过80%”。《“十四五”智能制造发展规划》提出,研发智能立/卧式五轴加工中心、车铣复合加工中心、高精度数控磨床等工作母机;到2025年,规模以上制造业企业基本普及数字化,重点行业骨干企业初步实现智能转型;到2035年,规模以上制造业企业全面普及数字化,骨干企业基本实现智能转型。可见高端数控机床行业受政策利好,前景广阔。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。