一、泵行业概述

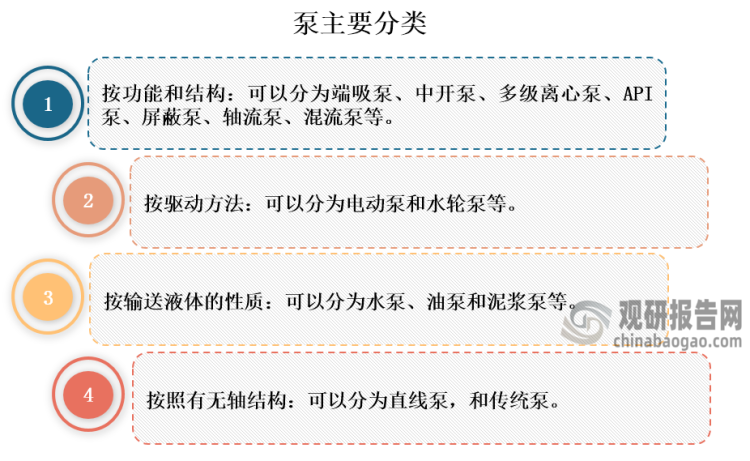

泵是输送流体或使流体增压的机械,主要用来输送水、油、酸碱液、乳化液、悬乳液和液态金属等液体,也可输送液、气混合物及含悬浮固体物的液体。其按功能和结构可以分成端吸泵、中开泵、多级离心泵、API泵、屏蔽泵、轴流泵、混流泵等。

资料来源:公开资料、观研天下整理

二、泵行业发展现状分析

1.我国泵行业市场规模发展良好,且占据全球半壁江山

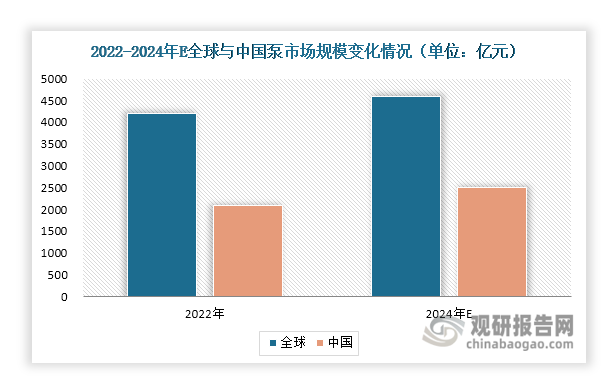

泵属于通用机械设备,是国民经济发展的基础之一。近年来,在《关于推进常态化农机应急作业服务队建设的指导意见》等相关政策等因素推动下,我国泵行业发展良好,已成长为千亿级市场。数据显示,2022年,其市场规模接近2100亿元,占据全球泵市场半壁江山。根据推算,预计2024年,泵市场规模突破2500亿元,依然在全球市场中保持主导地位。

我国泵行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年10月 | 国务院 | 2030年前碳达峰行动方案 | 以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。 |

| 2022年3月 | 工业和信息化部 | 关于“十四五”推动石化化工行业高质量发展的指导意见 | 突破特殊结构反应器、大功率电加热炉、大型专用机泵、阀门、控制系统等重要装备及零部件制造技术。 |

| 2022年8月 | 农业农村部办公厅 | 关于推进常态化农机应急作业服务队建设的指导意见 | 多措并举增加烘干机、农用水泵、喷灌机、履带式拖拉机和收获机械等应急作业农机装备及零配件有效供给,做到“有机能干、有处能调、新机能买、有人能改”。 |

| 2023年12月 | 国家发展改革委 | 关于推进污水处理减污降碳协同增效的实施意见 | 推广选用高效节能的电机、风机、水泵、照明器具等通用产品设备,结合厂区升级改造,加快淘汰老旧低效的重点用能设备。 |

| 2021年1月 | 国家发展改革委 | 关于发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》的通知 | 稳步提升工业、商业等领域通用产品设备能效指标,加快制定泵、风机、空气压缩机等系统运行能效标准。 |

资料来源:观研天下整理

数据来源:观研天下整理

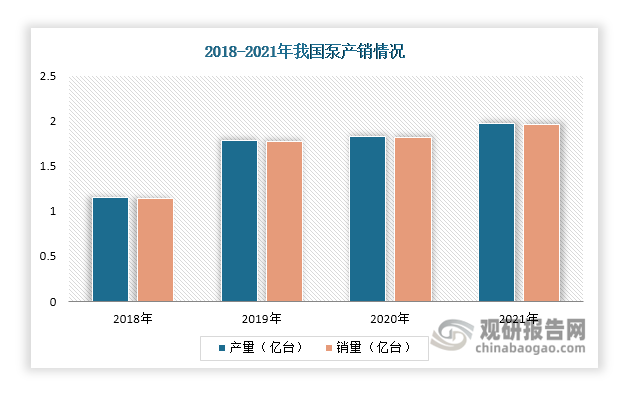

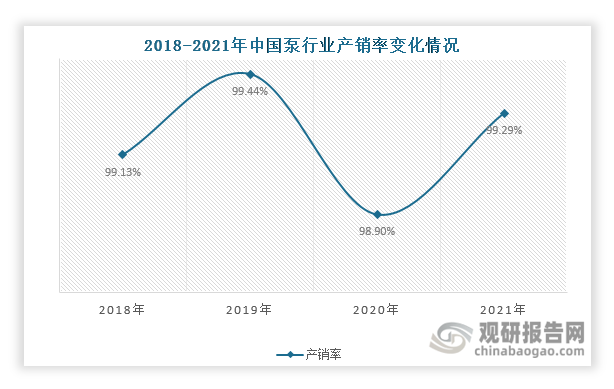

2.我国泵行业产销双双增长,供需总体保持平衡

泵下游应用领域广泛,包括化工、石油、建筑、农业、电力、造纸等领域。随着下游市场需求的增加,近年来,我国泵产量和销量逐年递增。2021年,泵产量和销量均接近2亿台,分别达到1.97亿台和1.96亿台。从产销率来看,我国泵产品产销率一直保持在95%以上,行业供需总体保持平衡,市场发展比较稳定。

数据来源:观研天下整理

数据来源:观研天下整理

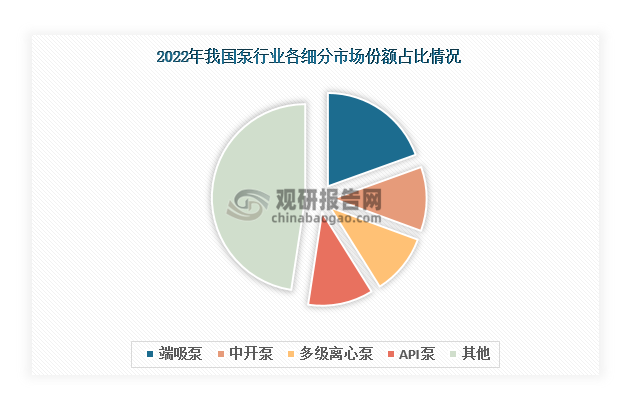

3. 端吸泵是我国泵行业最大细分市场

从泵行业各细分市场来看,端吸泵是最大的细分市场,其2022年市场份额(按营收计算)占比接近20%;其次是API泵和中开泵,合计占比约22%。

数据来源:观研天下整理

三、泵行业竞争格局

根据观研报告网发布的《中国泵行业发展趋势研究与投资前景分析报告(2024-2031)》显示,当前,我国泵行业相关企业数量较多,行业集中度较低。国内企业主要在中低端市场进行布局,高端泵市场份额主要被格兰富、威乐、KSB等外资企业占据。本土企业中,凌霄泵业、大元泵业、泰福泵业等上市企业综合实力较强,泵产品与国外产品相比已具备较强的竞争力。

我国泵行业主要上市企业竞争优势情况

|

企业名称 |

主营业务 |

竞争优势 |

|

凌霄泵业 |

民用离心泵的研发、设计、生产及销售。 |

产品优势:企业通过ISO9001:2008质量管理体系认证,获得挪威船级社)DNV)颁发的欧盟环保体系RoHS认证,整泵通过美国UL、美国ETL、德国TUV、欧洲CE、澳洲SAA、中国3C等安全认证,潜水电泵、潜污泵、微型泵获得国家生产许可证。 |

|

规模优势:公司各类水泵年生产能力达350万台套,产品型号规格有300多个,产品畅销全国和出口到世界100多个国家和地区。 |

||

|

各类泵的研发、生产和销售。 |

技术优势:总公司及其控股子公司拥有专利达352项,其中拥有境内专利346项)发明专利29项、实用新型专利242项、外观专利75项);拥有境外专利6项)发明专利2项、实用新型2项、外观专利2项),并已通过KS、CE、CB、GS、UL、TUV、ROHS、FFU、ETL、EMC、EMF等国际知名认证59项。 |

|

|

销售优势:公司主导的“大元”牌、“新沪”牌水泵销售服务网点遍布全国10000余家,并出口东南亚、欧洲、中东和南美等近100余个国家和地区。 |

||

|

泰福泵业 |

民用水泵的研发、生产和销售。 |

产品优势:公司现已拥有超过 700 个型号的产品体系,可满足不同应用领域的需求,先后通过了加拿大 CSA、欧盟 CE、德国 TUV、肯尼亚 COC、俄罗斯 EAC 等产品认证体系的认证。 |

|

客户资源优势:公司与亚洲、美洲、欧洲、非洲、大洋洲等地区多个国家的经销商和品牌制造商建立了长期稳定的合作关系,产品销往全球上百个国家和地区,通过广泛分布的经销商,公司将产品销往世界各地,并能及时收集不同地区用户的反馈,持续改进产品。 |

||

|

中金环境 |

水泵制造、水处理系统设计、安装、调试及技术服务等业务。 |

渠道优势:公司营销和服务网络覆盖全国,并延伸至东南亚、北美、西欧、中东、南美等国家和地区,在全国设有三十多个分子公司, |

|

截至2023年半年度,公司及子公司获得发明专利60项、实用新型专利400余项、外观专利近百项,已经具备完善的泵产品研发体系。 |

||

|

利欧股份 |

民用泵)微型小型水泵)、工业泵等机械制造业务。 |

公司在泵类产品研发方面具有领先优势,拥有多项专利技术,为产品的质量和性能提供了有力的保障。 |

|

产品优势:公司拥有浙江温岭、 湖南湘潭、 辽宁大连、印尼、匈牙利全球五大制造基地,在大型水利工程、引水工程等应用领域,从产品质量、技术水平、市场份额、品牌影响力等各个维度综合比较,公司的泵产品已发展成为国内市场的领先品牌,在国家重点水利工程建设中运用广泛。 |

资料来源:公开资料、观研天下整理

四、泵行业发展前景分析

1.高端国产替代仍有较大的发展前景

2014年之前,我国高端泵市场长期被外资企业垄断。2014年,三利集团的三利水泵和电机隆重问世,打破了外资企业垄断的局面,迈出了国产品牌对进口品牌替代的第一步。随后十年,龙港泵业、杭州南泵等企业陆续布局高端泵赛道,本土企业市场份额逐步提升。目前,我国高端泵市场产品附加值相对较高,国产替代仍有较大的发展前景。

2.未来几年泵市场规模或将保持上升态势

随着城市化进程的加快,各地积极推进城市排水、给水、污水处理等基础设施建设,再加上农业灌溉面积增加等利好因素推动,将进一步推动泵市场需求增长,预计未来几年泵市场规模还将继续保持上升的态势。此外,在“双碳”战略目标下,节能、环保的泵产品也将迎来更多的发展机遇。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。