一、数控系统简介

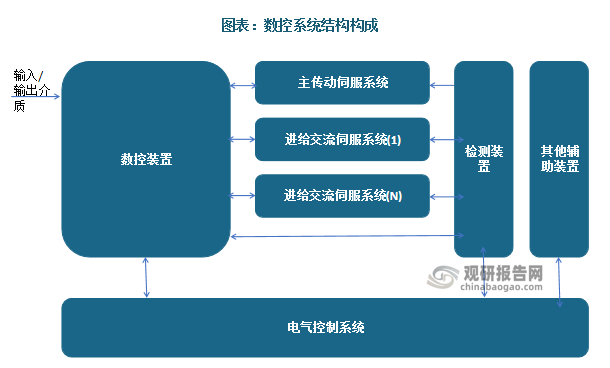

数控系统是数字控制系统的简称,也被称为计算机数控(Computerized Numerical Control,CNC)。数控系统是根据计算机存储器中存储的控制程序,执行部分或 者全部数值控制功能,并且配有接口电路和伺服驱动装置的专用计算机系统,因此数控系统包括控制系统、驱动系统和检测系统三大部分。

控制系统硬件(即下图中的数控装置)是一个具有输入输出功能的专用计算机系统,发出控制指令到伺服系统;检测系统可检测机床部件运动位置、速度,并反馈到控制系统和伺服系统,来修正控制指令;伺服系统将来自控制系统的控制指令和检测系统的反馈信息进行比较和控制调节,驱动机床部件按要求运动。前述三部分有机结合,组成完整的闭环控制的数控系统。

资料来源:观研天下整理

二、数控系统市场规模

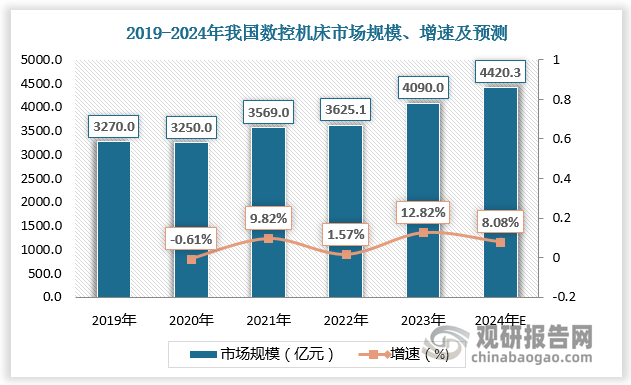

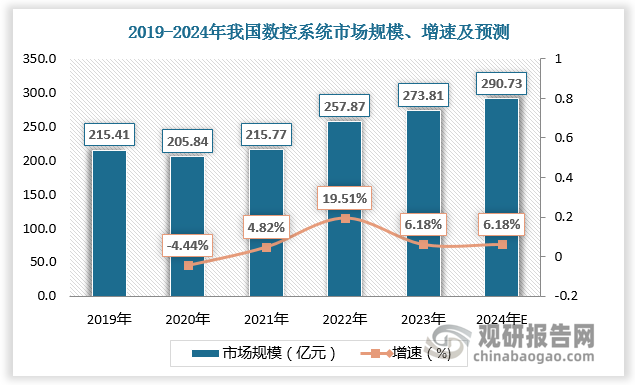

数控系统是数控机床的“大脑”,数控系统性能的优劣直接影响高端数控机床的加工精度及效率,是最核心的部件之一。数控机床相对传统机床具有明显的加工优势,近年来正逐步替代传统机床产品,在此背景下,数控系统也随之发展。

根据数据,2019-2023年我国数控机床市场规模由3270.0亿元增长至4090亿元,我国数控系统市场规模由215.41亿元增长至273.81亿元。预计2024年我国数控机床市场规模将达4420.3亿元,数控系统市场规模将达290.73亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、数控系统市场份额

根据观研报告网发布的《中国数控系统行业发展深度分析与投资前景预测报告(2024-2031年)》显示,按照功能、性能水平不同,数控系统分为经济型、标准型、高档型三类。经济型主要适配于经济型数控车床和铣床,标准型主要与车削中心、全功能车床、铣削中心、立/卧式加工中心配套,高档数控系统主要用于五轴及以上高档数控机床。

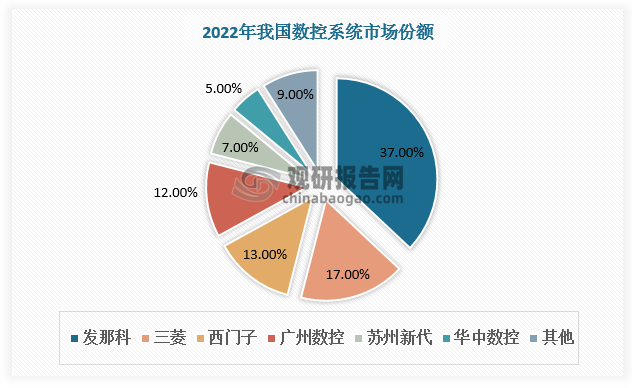

中高档数控系统基本被发那科、三菱等外资垄断。数据显示,2022年发那科、三菱、西门子国内数控系统市场份额排名前三,分别为37%、17%、13%。国产公司替代难度较大,近年来在国家政策的支持下,国内涌现了一小批研制高档数控系统的企业并实现了部分国产化,但多数市占率仍不足10%,可挖掘空间仍然较大。

数控系统分类

| 技术指标 | 经济型 | 标准型 | 高档型 |

| 电机类型 | 步进电机,不具有位置反馈控制 | 伺服电机,半闭环或全闭环控制 | 伺服电机,全闭环控制 |

| 加工 | 能加工形状较简单的直线、斜线、圆弧及带螺紋类零件 | 4轴以下(含4轴)联动 | 5轴及以上的插补联动功能 |

| 精度 | 0.02mm以上 | 0.01-0.005mm | 高静态精度(最小分辨率为1nm),还要求高动态精度(随动误差0.01mm以内) |

| 开放程度 | 通常不具有用户可编程的PLC功能 | 支持用户开发PLC功能 | 完备的PLC控制功能 |

| 配套平台 | 主要适配于经济型数控车床和铣床 | 主要与车削中心、全功能车床、铣削中心、立/卧式加工中心配套 | 高档数控系统主要用于五轴及以上高档数控机床。 |

| 其他 | 无 | 无 | 具有多通道(两个及以上)数控设备控制能力,具有双磐控制高速度等性能 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。