一、智能工厂相关政策及市场规模

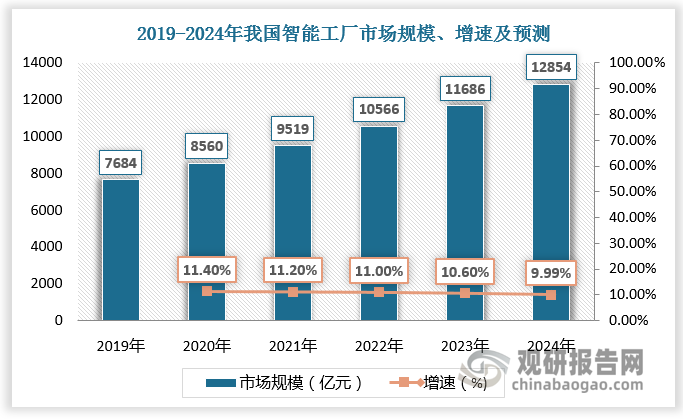

智能工厂是利用各种现代化的技术,实现工厂的办公、管理及生产自动化,达到加强及规范企业管理、减少工作失误、堵塞各种漏洞、提高工作效率、进行安全生产、提供决策参考、加强外界联系、拓宽国际市场的目的。随着工业4.0和中国制造2025战略推出和升级,工厂智能化大势所趋。《中国制造2025》明确提出要推进制造过程智能化,在重点领域试点建设智能工厂/数字化车间,这必将加速智能工厂渗透。根据数据,2019-2022年我国智能工厂市场规模由7684亿元增长至10566亿元,预计2024年我国智能工厂市场规模将达12854亿元。

我国智能工厂行业相关政策

| 时间 | 政策 | 主要内容 |

| 2015.05 | 《中国制造2025》 | 目标是到2025年,中国制造业整体素质大幅提升,创新能力显著增强,全员劳动生产索明显提高,智.能化、服务化。绿色化达到国际先进水平,中国进入世界制造强国的行列。其中明确提出把智能制造作为两化深度融合的主攻方向。 |

| 2016.04 | 《智能制造试点示范2016专项行动实施方案》 | 在总结201 5年专项行动经验的基础上,进一步扩大行业和区域覆盖面,全面启动传统制造业智能化改造,开展离敞型智能制造,流程型智能制造、网络协同制造、大规模个性化定制、远程运维服5种智能制造新模式的试点示范 |

| 2016.05 | 《关于深化制造业与互联网融合发展的指导意见》 | 到2025年,制造业与互联网融合发展迈上新台阶,融含”双创”体系基本完备,融合发展新模式广泛普及,新型制造体系基本形成,制造业综合竞争实力大幅提升。 |

| 2016.08 | 《装备制造业标准化和质量提升规划》 | 到2020年,工业基础、智能制造、绿色制造等重点领域标准体系基本完善,质量安全标准与国际标准加快接轨,重点领域国际标准转化率力争达到90%以上,装备制造业标准整体水平大幅提升,质量品牌建设机制基本形成。 |

| 2016.11 | 《"十三五”国家战略性新兴产业发展规划》 | 大力发展智能制造系统。加快推动新一代信息技术与制造技术的深度融合,开展集计算、通信与控制于一体的信息物理系统(CPS)顶层设计,探索构建贯穿生产制造全过程和产品全生命周期,具有信息深度白感知、智慧优化自决策、精准控制白执行等特征的智能制造系统,推动具有自主知识产权的机器人自动化生产线、数字化车间、智能工厂建设,提供重点行业整体解决方案,推动传统制造业智能化改造。建设测试平台,完善智能制造标准体系。 |

| 2016.12 | 《智能制造发展规划(2016-2020年)》 | 加快智能制造装备发展。聚焦感知、控制、决策、执行等核心关键环节,推进产学研用联合创新,攻克关键技术装备,提高质量和可靠性。面向《中国制造2025》十大重点领域,推进智能制造关键技术装备、核心支撑软件,工业互联网等系统集成应用,以系统解决方案供应商、装备制造商与用户联合的模式,集成开发一批重大成套装备,推进工程应用和产业化 |

| 2017.11 | 《高端智能再制造行动计划(2018-2020年) | 到2020年,突破-批制约我国高端智能再制造发展的拆解, 检测,成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;发布50项高端智能再制造管理,技术,装备及评价等标准;初步建立可复制推广的再制造产品应用市场化机制;推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动我国再制造产业规模达到2000亿元。 |

| 2018.01 | 《国家智能制造标准体系建设指南(2018年版》(征求意见稿) | 到2019年,累计制修订300项以上智能制造标准全面覆盖基础共性标准和关键技术标准,逐步建立起较为完善的智能制造标准体系。 |

| 2018.04 | 《关于开展2018年智能制造试点示范项目推荐的通知》 | 提出,工信部将开展201 8年智能制造试点示范项目推荐工作,项目推荐条件包括项目技术应处于国内领先或国际先进水平,项目使用的关键技术装备、工业软件需安全可控。 |

| 2018.08 | 《国家智能制造标准体系建设指南》(2018年版》 | 指出“智能制造”是藩实我国制造强国战略的重要举措,加快推进智能制造,是加速我国工业化和信息化深度融合、推动制造业供给侧结构性改革的重要着力点,对重塑我国制造业竟争新优势具有重要意义。 |

| 2018.09 | 《关于公布2018年智能制造试点示范项目名单的通告》 | 公布了2018年智能制造试点示范项目99个。 |

| 2019.11 | 《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 到2025年,形成一批创新活跃、效益显著、质量卓越,带动效应突出的深度融合发展企业、平台和示范区,企业生产性服务投入逐步提高,产业生态不断完善,两业融合成为推动制造业高质量发展的重要支撑 |

| 2020.08 | 《新时期促进集成电路产业和软件产业高质量发展的若干政策》 | 为进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量 |

| 2021.04 | 《“十四五”智能制造发展规划》(征求意见稿)》 | 到2025年,规模以上制造业企业基本普及数字化,重点行业骨干企业初步实现智能转型。到2035年,规模以上制造业企业全面普及数字化,骨干企业基本实现智能转型。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

二、智能工厂下游市场

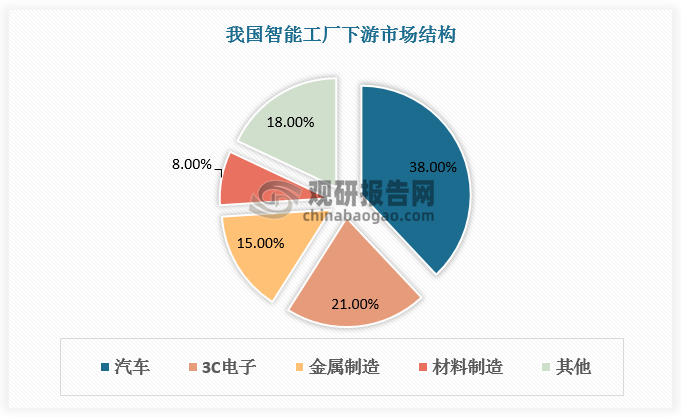

智能工厂主要下游领域包括汽车、3C电子、金属制造、材料制造等,分别占比38%、21%、15%、8%。随着技术升级,智能工厂新场景、新方案和新模式层出不穷。如在医药领域,华润三九医药公司在建设中药数字化工厂时,实现了种植、生产、仓储、质量、设备等制药全产业链的数字化管理,有效解决了传统医药行业产能瓶颈;在农业领域,上海市浦东新区宣桥镇腰路村的穴盘菜工厂化生产示范区,设备被成套整合,使得智慧农业也能“拎包入住”,“农场”变“工厂”不仅大幅改善用工环境、降低用工成本,还通过自动化、智能化技术实现了光热水气肥等变量参数的精确把控,大幅提高绿叶菜的产量。

数据来源:观研天下数据中心整理

三、标杆智能工厂百强榜及行业分布情况

根据观研报告网发布的《中国智能工厂行业发展现状研究与投资前景预测报告(2024-2031年)》显示,随着中国制造企业改造升级需求不断释放,制造业智能化转型保持良好发展态势,智能工厂涌现出不少标杆。2023(第二届)中国标杆智能工厂百强榜包括广汽埃安第二智造中心、苏州璨曜光电有限公司、格力电器(杭州)有限公司、中信戴卡六号厂、佛山市顺德区美的饮水机制造有限公司、捷普电子(广州)有限公司、联想南方智能制造基地、武汉海尔电冰柜有限公司、北京福田康明斯发动机有限公司、烽火通信系统设备制造部、蜂巢能源车规级动力电池AI智能制造厂等,涵盖了电子/电器、机械装备、汽车零部件、能源电力、汽车整车、食品饮料、石油化工、钢铁冶金、航空航天船舶、纺织/服装/制鞋、生物制药、新材料等行业,其中电子电器、机械装备、汽车零部件领域标杆智能工厂数量排名前三,分别为25家、22家、11家。

2023(第二届)中国标杆智能工厂百强榜

|

2023(第二届)中国标杆智能工厂百强榜 |

||||

|

广汽埃安第二智造中心 |

苏州璨曜光电有限公司 |

格力电器(杭州)有限公司 |

中信戴卡六号厂 |

佛山市顺德区美的饮水机制造有限公司 |

|

捷普电子(广州)有限公司 |

联想南方智能制造基地 |

武汉海尔电冰柜有限公司 |

北京福田康明斯发动机有限公司 |

烽火通信系统设备制造部 |

|

蜂巢能源车规级动力电池AI智能制造厂 |

中策橡胶集团股份有限公司 |

杭州海康威视数字技术股份有限公司 |

一汽一大众华东基地汽车智能工厂 |

南京奥托立夫汽车安全系统有限公司 |

|

美菱冰箱智能制造基地(合肥) |

理想汽车常州工厂 |

SMC (中国)有限公司&SMC (北京)制造有限公司 |

铁建重工高端地下工程装备智能制造厂 |

武汉天OLED产业基地 |

|

浙江恒逸石化有限公司 |

江铜集团贵溪冶炼厂 |

深圳创维一RGB电子 有限公司石岩工厂 |

上海汽车集团股份有限公司乘用车公司临港工厂 |

江南造船(集团)有限责任公司 |

|

上汽通用汽车有限公司武汉分公司 |

宁波公牛电器有限公司 |

长安汽车两江工厂二厂区 |

风汽车集团股份有限公司猛士汽车科技公司 |

电气集团东方汽轮机有限公司 |

|

良信电器(海盐)有限公司 |

通威太阳能(眉山)有限公司 |

斯凯孚(大连)轴承与精密技术产品有限公司 |

普天电力变压器铁心二工业互联网标杆工厂 |

山河智能高端工程装备智能制造工厂 |

|

风科技达坂城零碳数字化工厂 |

法士特高智新智慧工厂 |

广西柳工装载机智能工厂 |

南通深南电路有限公司 |

南京市欣旺达动力电池标杆智能工厂 |

|

南京康尼机电股份有限公司 |

一汽大众动力科技有限公司MEB新能源动力电池工厂 |

汤臣倍健股份有限公司 |

安琪酵母健康食品原料智能化工厂 |

上海汇众汽车制造有限公司 |

|

时代新材瑞唯工厂 |

杰克科技股份有限公司滨海工厂 |

厦门宏发电声股份有限公司 |

诺力智能物流装备智能工厂 |

广东万和新电气股份有限公司 |

|

浙江正泰建筑电器有限公司 |

百威哈尔滨啤酒有限公司 |

兰石重装高端能源装备制造智能工厂 |

维达纸业(浙江)有限公司 |

索菲亚一大规模个性化定制家居数字化智能制造示范工厂 |

|

横店集团东磁股份有限公司 |

安徽全柴动力股份有限公司 |

双环传动新能源汽车零部件未来工厂 |

卫华智能产业园工厂 |

一拖股份柴油机智能制造工厂 |

|

无锡市红豆男装有限公司 |

三六一度(中国)有限公司 |

莱顿汽车部件(苏州)有限公司 |

大冶特钢铁前5G全连接工厂 |

天正电气智能工厂 |

|

蒙娜丽莎数智化工厂 |

珠海格力电器股份有限公司香洲分公司501钣金工厂 |

珀莱雅化妆品股份有限公司湖州分公司 |

东方希望集团乌海中联化工有限公司 |

先进电子(珠海)有限公司 |

|

合肥领智物联科技有限公司 |

良瓷科技5C智慧陶瓷工厂 |

心连心创新智造数字厂 |

珠峰硅钢铁心柔性智造数字化车间 |

黄石东贝压缩机有限公司 |

|

北京动力机械研究所空天动力关键零部件智能工厂 |

合肥航嘉出行产品线AB厂 |

山东富伦钢铁有限公司 |

玫德集团高端流体输送产品智能工厂 |

安徽华润金蟾药业有限公司 |

|

青岛双瑞海洋环境工程股份有限公司 |

保龄宝生物股份有限公司 |

中电装备山东电子有限公司 |

江苏双瑞风电智能工厂 |

南京天加环境科技有限公司商用工厂 |

|

江苏丰尚智能科技有限公司智能化饲料加工成套装备智能工厂 |

华信藤仓光纤光缆智能工厂 |

中国电科4 s所混合集成电路数字化生产线 |

吉林玲珑轮胎有限公司 |

广东顺威精密塑料股份有限公司 |

|

开能健康净水生活电器智能工厂 |

星宇车灯智能制造工厂 |

中煤科工西安研究院(集团)有限公司钻探机具智能制造工厂 |

贝特瑞(江苏)新材料科技有限公司锂电池高镍三元正极材料智能工厂 |

道道全粮油股份有限公司 |

|

山东电工电气集团新能科技有限公司 |

东营市海科瑞林化工有限公司 |

安井食品集团股份有限公司 |

大富配天智能工厂 |

山东中润液压机械有限公司 |

资料来源:公开资料整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。