一、打印机耗材

根据观研报告网发布的《中国打印机耗材行业现状深度研究与投资前景分析报告(2023-2030年)》显示,打印机耗材是指打印机所用的消耗性产品,如色带、硒鼓、墨盒、碳粉、打印纸等。

打印机耗材分类

|

分类 |

简介 |

|

|

硒鼓 |

用于激光打印机、复印机、激光一体机,每一款机器都有特定的硒鼓 |

|

|

粉仓 |

用于激光打印机、复印机、激光一体机,其实是硒鼓的一部分,它只装碳粉,没有感光组件,是鼓粉分离式打印机的粉部分 |

|

|

墨盒 |

用于喷墨打印机、喷墨型传真机、一体机 |

|

|

色带框与色带及打印头 |

用于针式打印机 |

|

|

纸张 |

打印纸 |

即一般所称的普通纸,常用的有A4纸、A3纸 |

|

彩喷纸 |

专用于喷墨打印机上的纸张 |

|

|

高光相纸 |

在打印机上打印照片效果的专用纸 |

|

|

硫酸纸 |

纸张透明,可用于描图或透明打印 |

|

|

碳粉 |

硒鼓或粉仓中的粉,可以单买用于自己加粉到硒鼓或粉仓中,每一种硒鼓对应的粉可能都不相同 |

|

|

墨水 |

墨盒中的流质部分,可以单买用于自己灌充到墨盒中 |

|

资料来源:观研天下整理

二、打印机耗材行业市场规模及市场结构

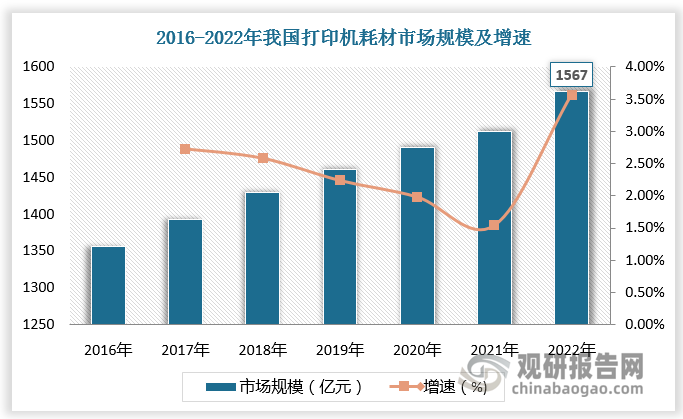

打印机耗材与打印机市场息息相关。近年来随着互联网不断渗透,无纸时代即将来临,受此因素影响,自2014年以来,我国打印机产量及需求量呈现下降趋势,打印机耗材市场也增长乏力。但2020年以来,新冠疫情下学生在线学习和员工在家远程办公带来大量作业及文件打印需求,打印机产销逐渐回升,带动打印机耗材市场增长。

数据来源:观研天下数据中心整理

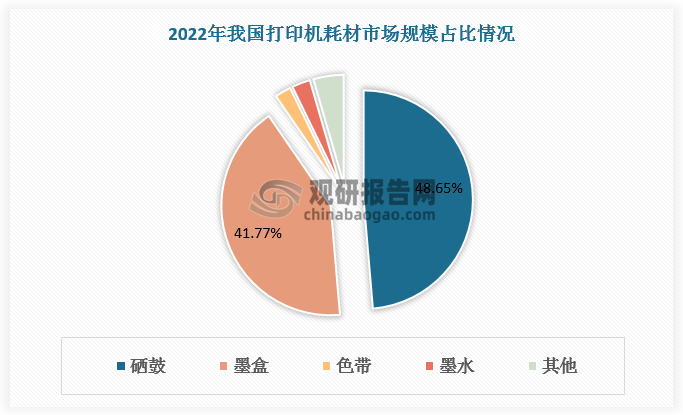

数据显示,2022年我国打印机耗材行业市场规模为1567亿元,较上年同比增长3.57%;其中,硒鼓占据较大比重,为48%;其次是墨盒,占比42%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、打印机耗材代表厂商

打印机耗材分为原装品牌耗材和兼容耗材(通用耗材)两类。原装品牌耗材由打印机厂商生产的,是适用于旗下特定型号打印机的耗材。原装品牌耗材厂商掌握核心技术和渠道,以较高价格为客户提供原装耗材(主要为硒鼓和墨盒),其耗材业务毛利率较高。通用耗材在不同品牌或者同品牌但不同型号(系列)的设备上均适用,产品具有更广泛的适用性。相较于原装耗材,通用耗材具有相对高性价比的特点,受到消费者的广泛青睐。随着政府一直提倡的绿色低成本办公、循环消费的环保理念深入,政府在通用耗材领域的采购趋势将为通用耗材生产企业提供新的发展机遇。

打印机耗材代表厂商基本情况

|

类别 |

代表企业 |

特点 |

产品 |

|

原装厂商 |

惠普 |

掌握核心技术和渠道,以较高价格为客户提供原装耗材(主要为硒鼓和墨盒),其耗材业务毛利率较高。 |

原装打印机、硒鼓、碳粉 |

|

佳能 |

|||

|

兼容厂商 |

珠海天威 |

其产品具有更广泛的适用性和高性价比优势。 |

兼容/再生硒鼓、兼容碳粉 |

|

三菱化学 |

|||

|

鼎龙股份 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。