一、工业电机销售收入

工业电机是指应用于工业领域的电动机,用于工业场景中电能转化为机械能,应用领域包括石油、大宗化学品、食品、煤炭产品、初级金属、造纸等,具体用于泵、风扇、传送带和压缩机等。

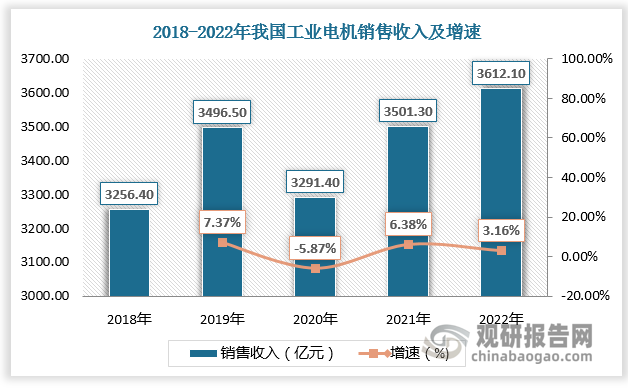

近年来随着国内工业水平的不断提高,工业电机市场得到了迅速的发展和壮大。根据数据,2018-2022年我国工业电机销售收入由3256.4亿元增长至3612.1亿元。

数据来源:观研天下数据中心整理

二、工业电机产量

市场需求增多刺激工业电机扩产,近年来我国工业电机产量持续增长。数据显示,2021年我国工业电机产量为3.5亿千瓦,较上年同比增长9.38%;2022年我国工业电机产量为3.8亿千瓦,较上年同比增长8.57%。

数据来源:观研天下数据中心整理

三、工业电机市场结构

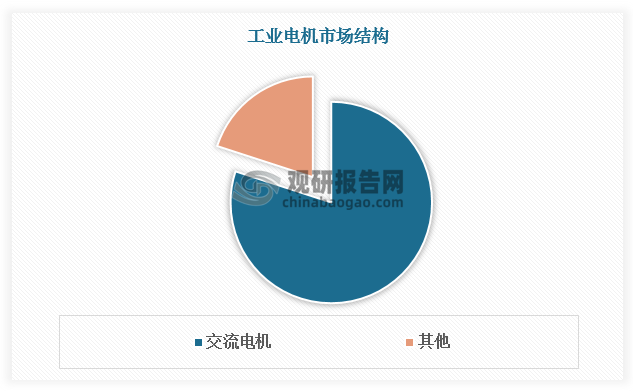

按工作电源种类,工业电机分为直流电机和交流电机,其中交流电机还可划分单相电机和三相电机;按结构和工作原理,工业电机分为直流电动机、异步电动机、同步电动机。目前工业电机市场中以交流电机为主,占比约80%。

数据来源:观研天下数据中心整理

四、工业电机行业相关企业注册量

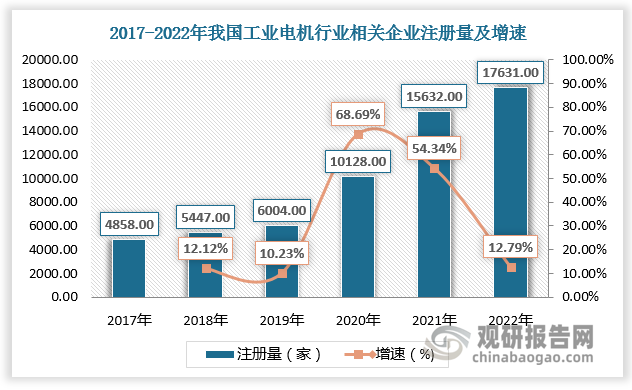

随着工业电机市场水涨船高,行业参与者不断增多,市场竞争越发激烈。数据显示,2017-2022年我国工业电机行业相关企业注册量由4858家增长至17631家,年均复合增长率达29.4%。

数据来源:观研天下数据中心整理

五、工业电机行业竞争格局

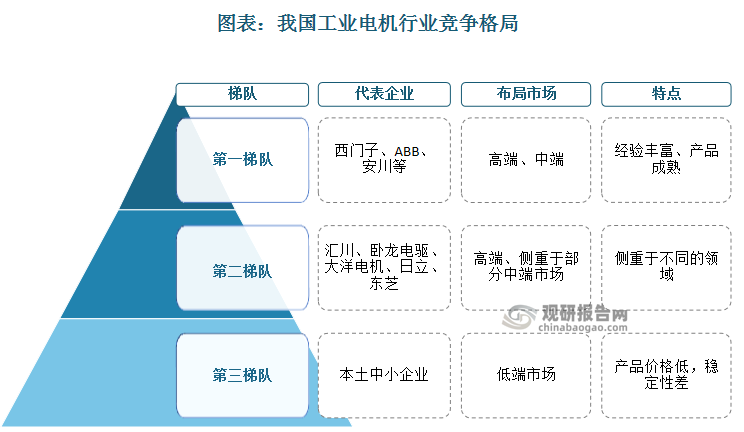

根据观研报告网发布的《中国工业电机行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,国内多数工业电机企业产能仍主要集中在以一般中小型工业电机为主的低端市场领域,产品附加值较低,中小型工业电机企业主要依赖性价比优势抢占市场,处于行业第三梯队。高端工业电机国产化水平较低,市场主要被处于第一梯队的外资品牌如西门子、ABB、安川等占据。我国本土企业需加快提升实力。近年来,以汇川、卧龙电驱等为代表的电机生产商通过侧重不同的领域,开辟新的增量市场,跻身行业第二梯队。

资料来源:观研天下整理

六、工业电机行业发展趋势

1、高效节能化

电机耗能巨大,根据计算,中小型电机用电量占工业用电量的60%以上。随着国家对节能环保的重视程度不断提高,工业电机行业也面临着调整和变革,产品向轻量化、节能化等方面突破。黑龙江、吉林、山东等多省提出要大力发展高效节能电机,可见在工业电机发展中,低碳节能环保等特性成为首要发展目标。尽管目前高效节能电机在我国市场渗透率较低,未来在相关政策推动下,高效节能电机市场需求有望持续放量。

2.智能化

此外,从相关政策历程来看,我国工业电机行业由部署大型、精密、高速数控装备及系统发展转向推动工业电机智能制造水平提高,推动工业电机转型升级。

我国工业电机行业相关政策

| 时间 | 政策 | 发布部门 | 重点内容 |

| 2022.12 | 《关于加快内河船舶绿色智能发展的实施意见》 | 工信部 | 加强船用动力电池、电池管理系统等技术集成和优化推进高效节能电机、电力系统组网、船舶充换电等技术研究,推动船用动力电池、电机、箱式电源、电池管理系统、充换电设备等上下游配套产业集聚发展 |

| 2022.08 | 《加快电力装备绿色低碳创新发展行动计划》 | 工信部 | 发展高功率密度永磁电机、同步磁阻电机、智能电机、超高效异步电机等产品加强高效节能变压器研制及推广应用加快推广应用高能效电锅炉、电宝炉等装备拓展工业、交通、建筑等领域电能替代加快用能系统能效提升开展重点用电设备系统匹配性节能改造和运行控制优化推动完善废旧电机回收利用体系,鼓励企业开展电机再制造,促进再制造电机产品应用 |

| 2022.08 | 《工业领域碳达峰实施方案》 | 工信部 | 实施变压器、电机等能效提升计划推动工业窑炉、锅炉、压缩机、风机、泵等重点用能设备系统节能改造升级重点推广稀士永磁无铁芯电机、特大功率高压变频变压器、三角形立体卷铁芯结构变压器、可控热管式节能热处理炉、变频无极变速风机、磁悬浮离心风机等新型节能设备 |

| 2021.12 | 《“十四五”原材料工业发展规划》 | 工信部 | 到2025年,原材料工业保障和引领制造业高质量发展的能力明显增强:增加值增速保持合理水平,在制造业中比重基本稳定新材料产业规模持续提升,占原材料工业比重明显提高初步形成更高质量、更好效益、更优布局、更加绿色、更为安全的产业发展格局 |

| 2021.11 | 《电机能效提升计划(2021-2023年)》》 | 工信部 | 到2023年高效节能电机年产重达到1.7亿干瓦在役高效节能电机占比达到20%以上实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨推广应用一批关键核心材料、部件和工艺技术装备形成批骨干优势制造企业,促进电机产业高质量发展 |

| 2021.01 | 《基础电子元器件产业发展行动计划(2021-2023年)》 | 工信部 | 重点发展高压大电源小型化,低功花控制媒电器小型化高可意开关按组小型化、集成化、高精密、商效节能微特电机 |

| 2021.01 | 《2020年工业节能监察重点工作计划》 | 工信部 | 依据强制性节能标准,突出抓好重点用能企业、重点用能设备的节能监管,推进重点行业、区域工业能效水平提升,实施国家重大工业专项节能监察。 |

| 2018.05 | 《关于发布2018年工业转型升级资金工作指南的通知》 | 工信部 | 重点支持机器人伺服控制器和驱动器、5G通信核心器件、高档数控机床轴承等方面 |

| 2017.12 | 《关于印发《增强制造业核心竞争力三年行动计划(2018- 2020 年)》重点领城关键技术产业化实施方案的通知》 | 国家发改委 | 研制一批制造业智能化发展亟需的核心部件,重点突破高档数控系统、机器人控制器、可编程远辑控制器(PLC)等工业控制部件高性能伺服电机及驱动器、高精密减速器、位置转速编码器等伺服传动部件视觉、力觉、激光传感器等测控部件显著提高核心部件的精确度、灵敏度、稳定性 |

| 2016.11 | 《关于印发信息化和工业化融合发展规划(2016-2020年的通知》 | 工信部 | 突破工业控制系统中核心芯片、同服电机、驱动器、现场总线、工业以太网等关键器件和技术的发展瓶颈 |

| 2016.10 | 《关于印发产业技术创新能力发展规划(2016-2020年)的通知》 | 工信部 | 机器人本体、减速器、同服电机、控制器、传感器与驱动器等关键零部件及系统集成、设计、制造、试验检测等技术 |

| 2016.03 | 《机器人产业发展规划(2016-2020年) | 工信部 | 机器人用精密减速器、同服电机及驱动器,控制器的性能、精度、可靠性达到国外同类产品水平在六轴及以上工业机器人中实现批量应用,市场占有率达到50%以上 |

| 2015.07 | 《关于实施增强制造业核心竞争力重大工程包的通知》 | 国家发改委 | 关键零部件研制及示范应用研制高精密减速器高速高性能控制器、高性能同服电机及驱动器等关键零部件,推进自主品牌关键零部件示范应用,满足工业机器人配套需求 |

| 2018.05 | 《"十三五国家战略性新兴产业发展规划》 | 工信部 | 加快高档数控机床与智能加工中心研发与产业化,突破多轴、多通道、高精度高档数控系统、同服电机等主要功能部件及关键应用软件,开发和推广应用精密、高速、高效、柔性井具有网络通信等功能的高档数控机床、基础制造装备及集成制造系统 |

| 2015.05 | 《中国制造2025》 | 国务院 | 组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床、工业机器人、增材制造装备等智能制造装备以及智能化生产线,突破新型传感器、智能测量仪表、工业控制系统、同服电机及驱动器和减速器等智能核心装置 |

| 2013.12 | 《关于推进工业机器人产业发展的指导意见》 | 工信部 | 选择汽车、船舶、电子、民爆、国防军工等重点领域,根据用户需求,开展工业机器人系统集成设计、制造、试验检测等核心技术研究,攻克伺服电机、精密减速器、同服驱动器、末端执行器传感器等关键零部件技术并形成生产力 |

| 2012.01 | 《重大技术装备自主创新指导目录》 | 科学技术部和财政部 | 目录中包含专用高性能伺服电机与伺服驱动器技术 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。