一、行业相关定义

光纤交换机是一种高速的网络传输中继设备,又叫做光纤通道交换机、SAN交换机,它较普通交换机而言,采用了光纤电缆作为传输介质。光纤传输的优点是速度快、抗干扰能力强。光纤交换机主要有两种,一是用来连接存储的FC交换机。另一种是以太网交换机,端口是光纤接口的,和普通的电接口的外观一样,但接口类型不同。

二、行业发展现状

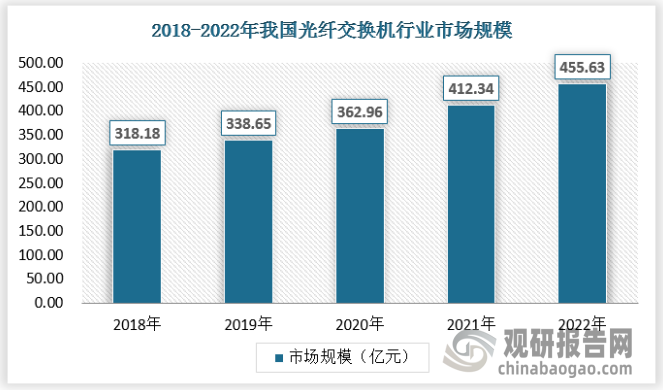

1、市场规模

2018-2022年中国光纤交换机市场规模持续增长,增速出现波动。2019年受到贸易战、宏观经济压力、互联网投资趋弱等不利因素的影响,中国光纤交换机市场规模增速出现大幅度下降;2020年新冠疫情导致全球交换机市场规模出现萎缩,但中国在快速控制疫情后率先恢复经济活动,同时数字基础设施建设持续加快,使得2021-2022年增速重回高位,至2022年末中国交换机市场规模扩大至455.63亿元,过去5年CAGR为9.39%;未来数据中心、电信运营、各行业企业数字转型等有力因素将持续推动中国光纤交换机市场扩大规模。

数据来源:观研天下数据中心整理

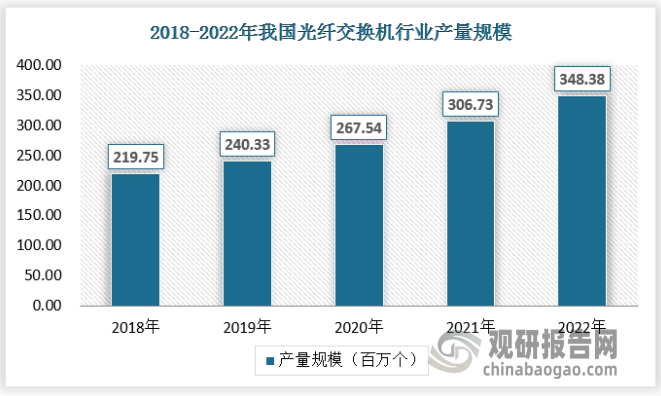

2、供应情况

近年来,随着数据中心等产业对于光纤交换机的需求的不断增长,光纤交换机行业产能逐步扩展,产量规模不断增长,2022年我国光纤交换机产品的产量规模达到了348.38百万个。

数据来源:观研天下数据中心整理

国家发改委的“十四五”发展规划,还是工业和信息化部制定的《基础电子元器件产业发展行动计划》等指导文件,均从国家战略高度支持我国光电子产业与技术发展作为重要工作,努力提升高速光通信关键器件和芯片自主技术,加快国产化替代进程。光通信行业政策利好不断、发展前景可期。

在中国市场中,光传输设备技术较为先进的企业主要有华为、中兴、烽火科技、特发信息、瑞斯康达等。其中,华为在全球光传输设备市场中处于领先地位,中兴与烽火科技也具有较强国际竞争力。整体来看,我国光传输设备行业在全球市场中竞争优势较好。

根据观研报告网发布的《中国光纤交换机行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,受益于我国科技水平不断进步,我国光纤交换机行业技术不断提升,传输网络更新升级速度加快,使得市场对光传输设备的功能与性能要求不断提高。作为光通信系统的基础与关键部件,光纤交换机行业进入门槛正在不断提高,市场进一步向龙头企业靠拢,实力较弱的企业生存压力将日益增大。

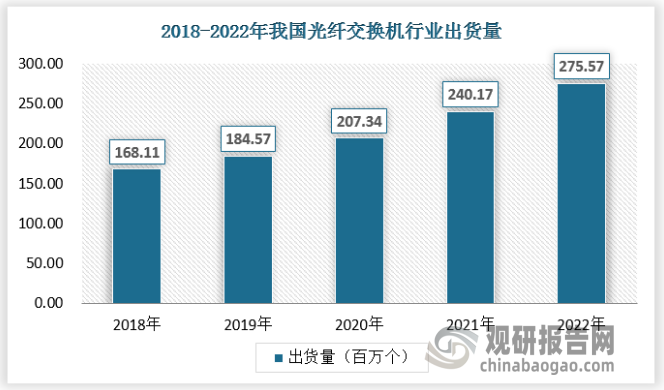

3、需求情况

在数字化转型和人工智能趋势的推动下,全球交换机需求规模稳步增长。我国光纤交换机的需求量也不断增长,2018年我国光纤交换机出货量为168.11百万个,2022年达到了275.57 百万个。

数据来源:观研天下数据中心整理

随着数据流量增长,高带宽业务开展和部署对网络设备要求增多,交换机由集线器(一层交换机)升级为第四代多业务产品,数据中心场景由于东西向流量占据主流叶脊网络架构取代传统三层网络架构,AI 大模型训练南北向流量增加,或驱动向“Fat-Tree”架构转变,增加交换机使用数量。同时,我国宽带网络基础设施发展水平与发达国家之间的差距大幅缩小,国民充分享受宽带带来的经济增长、服务便利和发展机遇。宽带网络全面覆盖城乡,固定宽带家庭普及率达到70%,3G/LTE用户普及率达到85%,行政村通宽带比例超过98%。城市和农村家庭宽带接入能力分别达到50Mbps和12Mbps,发达城市部分家庭用户可达1吉比特每秒(Gbps)。宽带应用深度融入生产生活,移动互联网全面普及,技术创新和产业竞争力达到国际先进水平,形成较为健全的网络与信息安全保障体系。在5G、大数据、物联网时代到来的情况下,我国市场对光纤交换机的需求仍将保持快速增长态势,光纤交换机行业未来发展前景依然广阔。

三、行业细分市场分析

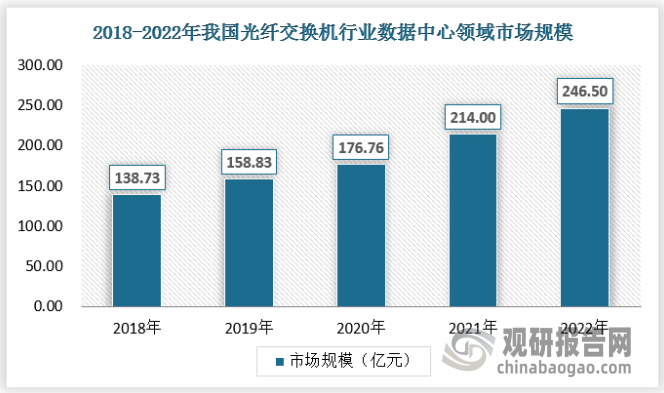

1、数据中心

移动互联网高速发展带来了近十年的数据流量爆发式增长。而目前流量增长正处于新老动能加速切换窗口,产业互联网的驱动力将持续增强,推动数据流量进一步提升。数据流量大幅增加背景下,高速率端口交换机占比持续提升,交换机产品单价和毛利或随高速率端口占比结构性变化而改善。数据中心交换机主要是用来连接服务器或者IP存储,具备高密度和带宽以及高质量的业务和控制识别能力,做到快速响应无丢包、高可靠性。数据中心传统三层网络架构向CLOP网络架构升级。在传统的大型数据中心,网络通常呈三层网络架构,分别是AccessLayer(接入层)、AggregationLayer(汇聚层)和CoreLayer(核心层)。

随着技术发展,东西向流量(数据中心内的服务器之间的流量)逐渐在数据中心中占据主导地位。催生数据中心网络架构从分层模块化转向可大规模扩展的CLOS架构。在具体应用中又被分为两种,一种是胖树(Fat-Tree)的CLOS网络架构,主要特点是无带宽的收敛,整网三级部署;另一种是二层Spine-Leaf网络架构。2022年中国数据中心行业光纤交换机的市场市场达到246.5亿元。

资料来源:观研天下数据中心整理

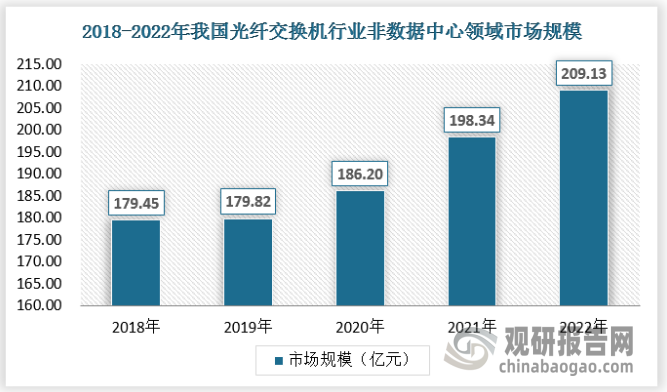

2、非数据中心

交换机作为各种类型网络终端互联互通的关键设备,下游应用场景广泛,园区企业交换机作为连接个人、家庭与社会关系的纽带,横跨教育、医疗、金融等多个行业,对核心设备的超宽、融合能力提出更高诉求。工业交换机针对工业应用需求提供组网设备,要求耐高低温能力强、抗干扰能力更强、更高的可靠性稳定性安全性等,其广泛运用至工业控制、制造业、能源电力、智慧交通等领域。

企业园区网络主要部署核心交换机和接入交换机。核心交换机作为接入交换机的汇聚点,提供至网络的上行链路;接入交换机为企业的各类终端设备提供网络连接。数字经济蓬勃发展,成为GDP增长主要驱动力。2022年,我国数字经济规模达到50.2万亿元,其中数字产业化规模达到9.2万亿元。数字经济主要包括四大部分,交换机等网络设备是基础电信网络核心环节。数字产业化、产业数字化、数字化治理、数据价值化中,交换机是数字产业化核心硬件设备,是支撑产业数字化发展的重要底座,数字经济蓬勃发展背景下,交换机需求旺盛。2020至今市场规模稳定上升,2022年以园区企业光纤交换机为代表的其他非数据中心行业光纤交换机市场规模达到209.13亿元。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。