1、力传感器定义及概述

根据观研报告网发布的《中国力传感器行业现状深度分析与投资前景预测报告(2023-2030年)》显示,传感器是把其他信息转换为电信号的零部件,力传感器即把力/力矩的量值转换为电信号的零部件。2019年实施的推荐性的国家标准GB/T36378.1-2018《传感器分类与代码 第 1 部分:物理量传感器》中,基于测量的物理量对传感器做出了细致的分类。

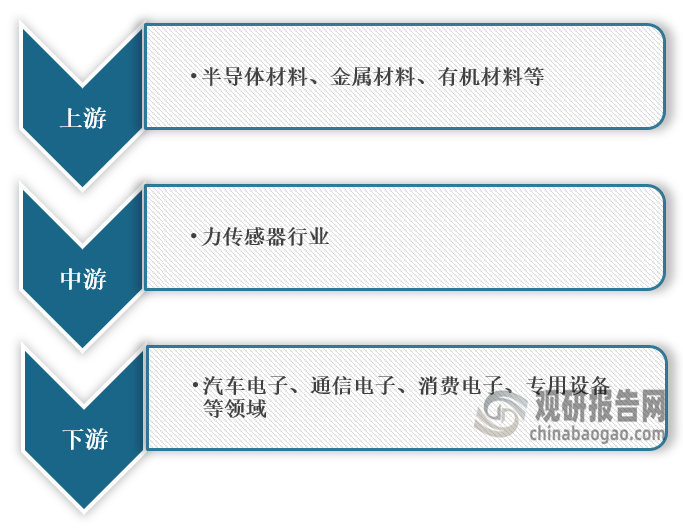

其中,力学量传感器包括:压力传感器、重力传感器、应力传感器、力矩传感器、位置传感器、速度传感器、加速度传感器等。在产业链方面,根据测量原理的不同,力传感器上游为半导体材料、金属材料、有机材料等;下游包括汽车电子、通信电子、消费电子、专用设备等多种领域。

力传感器行业产业链图解

资料来源:观研天下整理

根据测量时利用的不同物理原理,力传感器可分为应变式、压电式、电容式、光学式;根据测力的维数,力传感器可以分为一维到六维传感器;根据输出方式的不同,可分为模拟传感器和数字传感器;根据所测力的种类,力传感器可分为压力传感器、称重传感器、力矩传感器等。

力传感器按测量原理分类

|

种类 |

优点 |

缺点 |

|

应变式 |

精度高、技术成熟、测量范围广、频响特性好 |

存在非线性误差、信号输出微弱 |

|

压电式 |

动态响应好、精确性好、分辨率高、结构紧凑、尺寸小、刚度强 |

存在电荷泄露、静态力测量困难、分辨率不高 |

|

电容式 |

高灵敏度和高分辨率、频率范围宽,结构简单、环境适用性强 |

调理电路复杂、寄生电容影响大 |

|

光学式 |

可靠性高、测量范围广、动态响应好 |

价格昂贵、对测试环境要求高 |

资料来源:观研天下整理

力传感器按测力维数分类

|

分类方式 |

种类 |

力的方向 |

|

一维力传感器 |

与标定坐标轴重合 |

位于标定参考点 |

|

三维力传感器 |

无限制 |

位于标定参考点 |

|

六维力传感器 |

无限制 |

无限制 |

资料来源:观研天下整理

2、力传感器是传感器产品的重要组成部分,规模占整个传感器市场的19%

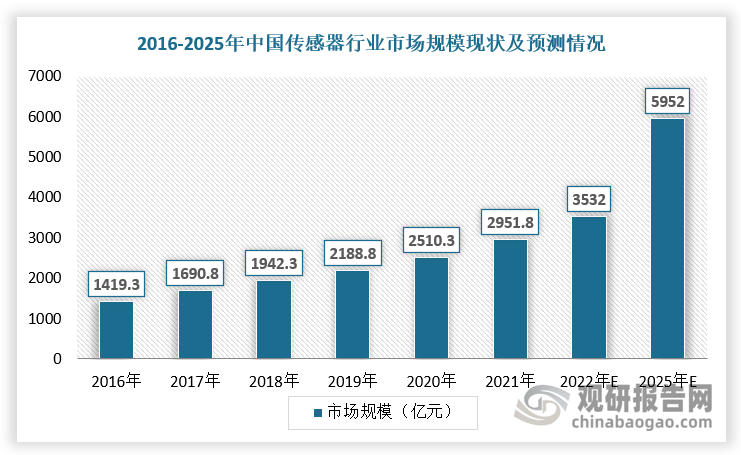

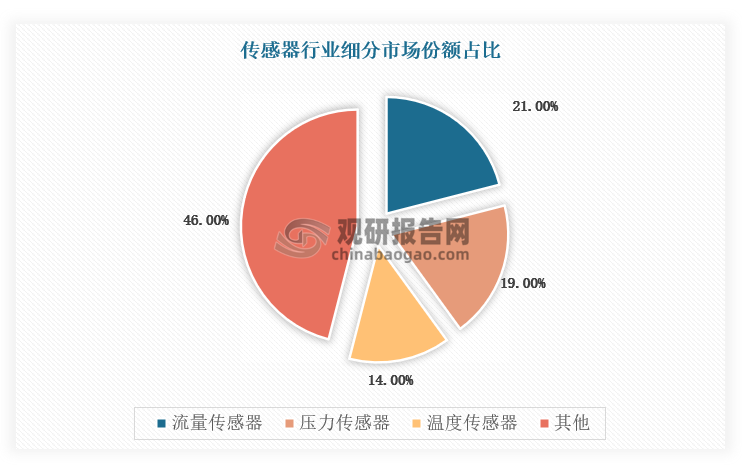

传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱。近年来,随着AI、物联网、5G等科技快速发展,传感器作为物联网技术最重要的数据采集入口,将迎来广阔的发展空间。根据数据显示,2022年我国传感器市场规模达 3532亿,预计2025年有望增长至5952亿,2022-2025年复合增长率达19.07%。力传感器是传感器产品的重要组成部分,市场规模占整个传感器市场的19%。

数据来源:观研天下整理

数据来源:观研天下整理

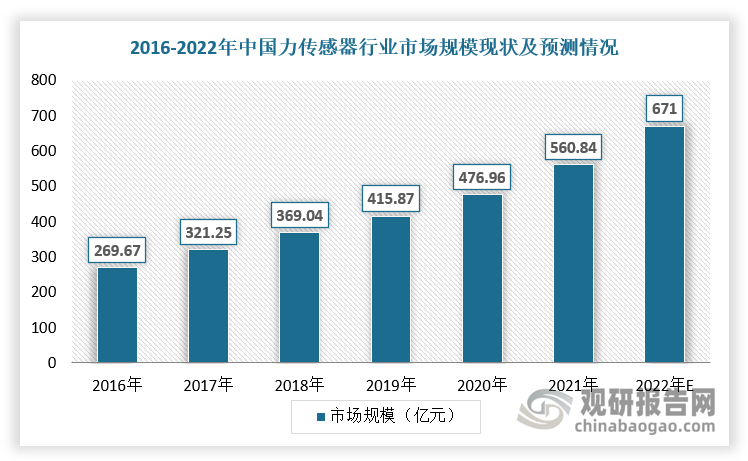

3、力传感器市场规模不断扩大

按照占据传感器19%的市场份额计算,2022年我国力传感器行业市场规模约671亿元。

数据来源:观研天下整理

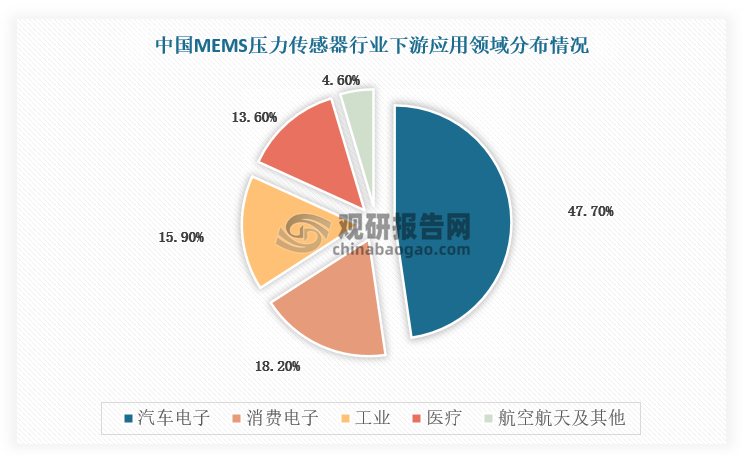

4、力传感器下游应用领域广泛

汽车电子、消费电子、工业制造是传感器的主要下游应用。以MEMS压力传感器为例,汽车电子是第一大下游应用领域,约占47.7%的市场份额,其次是消费电子占总市场规模的18.2%。此外,物联网、人形机器人等新兴市场推动需求持续扩张。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。