一、行业定义及分类

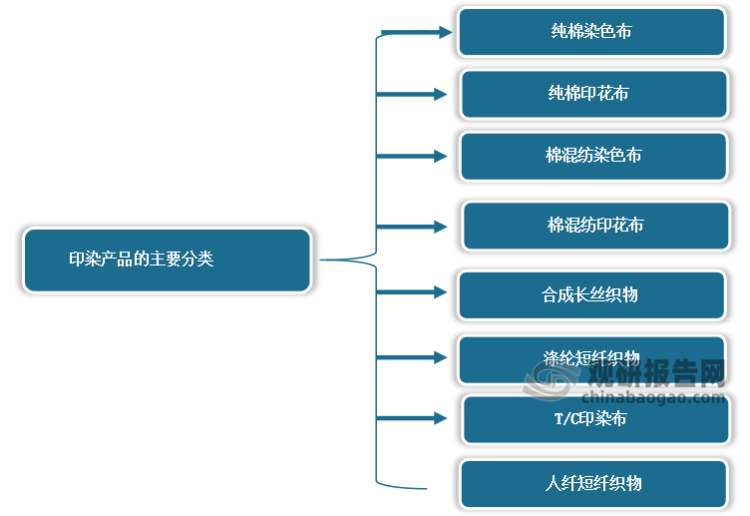

印染是一种加工方式,又称之为染整,也是前处理,染色,印花,后整理,洗水等的总称。根据染色方式和材料的不同,印染产品可分为纯棉染色布、纯棉印花布、棉混纺染色布、棉混纺印花布、合成长丝织物、涤纶短纤织物、T/C印染布、人纤短纤织物八大类。

资料来源:观研天下整理

二、行业发展现状

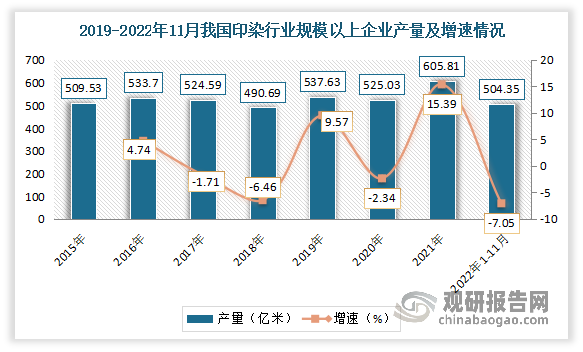

根据观研报告网发布的《中国印染行业发展深度分析与投资前景研究报告(2022-2029年)》显示,近年来随着我国染色工艺技术的不断提高和发展,我国印染行业规模不断扩张。印染产品产量整体呈波动上升的趋势。数据显示,2021年我国规模以上企业印染布产量为605.81亿米,同比增长15.39%;2022年1-11月印染行业规模以上企业印染布产量504.35亿米,同比减少7.05%。

数据来源:中国印染行业协会,观研天下整理

进入2022年在多重不利因素影响下,我国印染企业经营压力明显加大,行业运行效益有待改善。数据显示,2021年我国印染行业规模以上企业营收为2949.87亿元,同比增长16.1%;2022年1-11月规模以上印染企业营业收入2825.40亿元,同比增长5.97%。

数据来源:中国印染行业协会,观研天下整理

利润总额增速整体呈现下滑态势。数据显示,2022年1-11月规模以上印染企业实现利润总额112.98亿元,同比降低9.66%;成本费用利润率4.27%,同比降低0.76个百分点;销售利润率4.00%,同比降低0.69个百分点,降幅较1-10月扩大0.21个百分点;完成出口交货值359.63亿元,同比增长1.67%。1715家规模以上印染企业亏损户数为554户,亏损面32.30%;亏损企业亏损总额31.10亿元,同比增长77.39%。

另外虽然外贸出口保持增长但增速逐步回落。数据显示,2022年1-11月印染八大类产品出口数量273.37亿米,同比增长7.83%,增速较1-10月回落0.84个百分点;出口金额289.32亿美元,同比增长13.09%,增速较1-10月回落2.46个百分点;出口平均单价1.06美元/米,同比提高4.88%。

三、行业下游应用市场

印染加工的产品主要应用于服装、家具装饰、汽车内饰等领域。

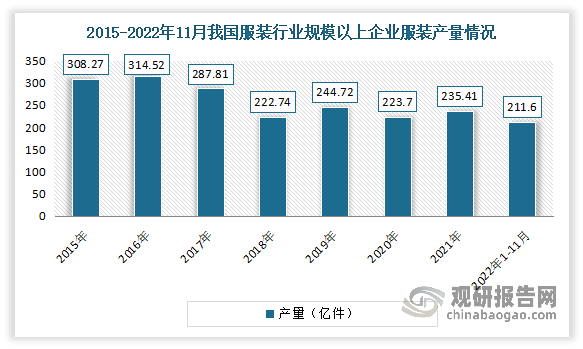

其中服装是印染布最主要的应用领域之一。服装行业是我国传统支柱产业之一,在国民经济中处于重要地位。近年来我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,服装产量也有所下降。随着行业转型的不断落实、推进,服装产量有所反弹。

数据显示,2021年我国规模以上服装企业完成服装产量235.41亿件,较2020年增加11.68亿件,同比上升5.22%。2022年1-11月,我国服装行业规模以上企业服装产量达211.6亿件,同比下降3.42%。

数据来源:观研天下整理

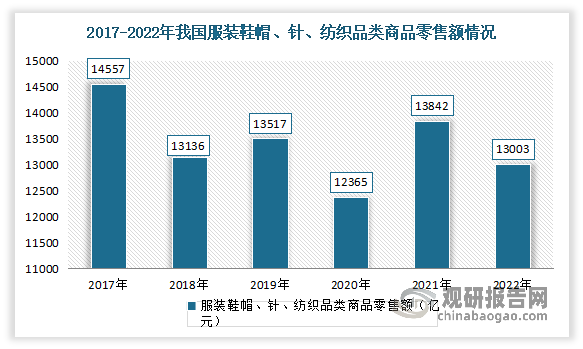

自2022年3月以来我国限额以上服装鞋帽、针纺织品类商品零售额增速持续为负。根据国家统计局数据,2022年我国服装鞋帽、针、纺织品类商品零售额累计为13003亿元,同比下降6.50%。

数据来源:中国印染行业协会,观研天下整理

汽车内饰方面:汽车内饰件是覆盖在汽车内部的装饰件,是与驾乘人员密切接触的重要汽车零部件,其在具备美观性的同时,还承担着阻燃、耐光、减震、隔热、吸音等功能性,产品类别主要包括仪表板、顶棚、门内护板、座椅、地毯等表面覆饰物。

我国汽车内饰件行业随汽车工业的不断发展而逐渐成熟。汽车产业作为我国国民经济的支柱产业,随着汽车产业稳步发展和转型升级,也将持续带动我国汽车零部件行业稳定发展,拉动汽车饰件行业产品持续优化、生产工艺稳步提升,助推汽车饰件行业发展提速。

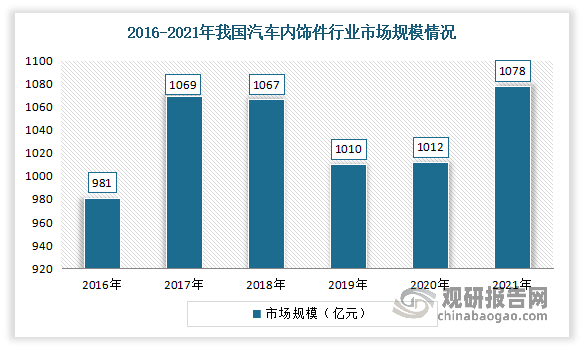

近年来我国汽车内饰件行业市场规模整体呈现增长态势。数据显示,2021年我国汽车内饰件行业市场规模从2016年的981亿元上升至1078亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。