一、概述及产业链图解

风力发电机组中的齿轮箱是一个重要的机械部件,其主要功用是将风轮在风力作用下所产生的动力传递给发电机并使其得到相应的转速。按传统类型可分为平行轴齿轮增速箱、行星增速箱以及它们互相组合起来的齿轮箱(行星+平行轴);按传动的级数可分为单级和多级齿轮箱;按转动的布置形式又可分为展开式、分流式和同轴式以及混合式等。在产业链方面,风电齿轮箱行业上游为钢材、铜材、铝材等原材料,下游为风电整机制造行业。

风电齿轮箱产业链图解

数据来源:观研天下整理

二、上游市场分析

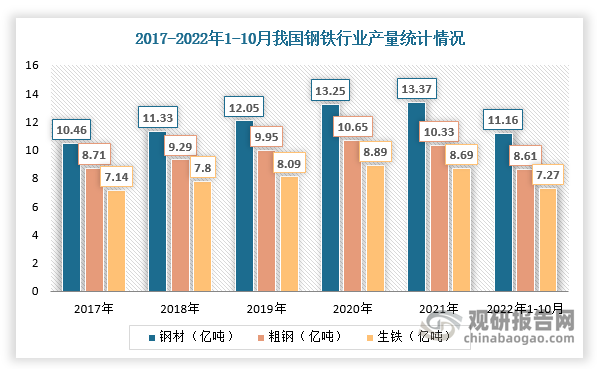

1、钢铁

根据观研报告网发布的《中国风电齿轮箱行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,近年来,随着上游原料供应充足及汽车、房地产等下游需求持续增长推动,我国钢铁行业产量整体呈现增长趋势,截止2022年10月,国内累计生产粗钢8.61亿吨,同比下降2.20%,生产生铁7.27亿吨、同比下降1.20%,生产钢材11.16亿吨、同比下降1.40%。

数据来源:观研天下整理

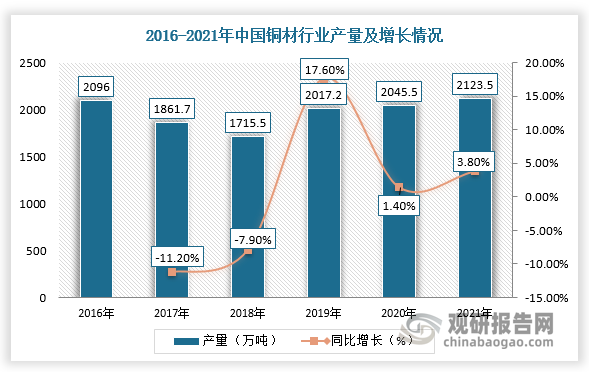

2、铜材

2016-2021年,随着我国科技水平的不断发展进步及铜制造技术也越来越成熟,我国铜材行业生产较为平稳。据国家统计局数据,2021年,我国铜材产量2124万吨,同比下降0.9%。

数据来源:观研天下整理

3、铝材

随着国内铝加工高新技术持续取得新突破及下游建筑、汽车等产业不断发展,我国铝冶炼及加工行业发展速度加快,对铝材的需求稳步上升,并且在原料供给充足的背景下,铝材产量也随之稳步增长。根据数据显示,2021年我国铝材产量为6105.2万吨,同比增长5.6%,截止2022年1-10月铝材累计产量为5087.40万吨,同比下降0.30%。

数据来源:观研天下整理

三、中游市场分析

在国家大力推行低碳经济及“双碳”目标实施的背景下,我国风电行业作为清洁能源之一,也得到快速发展,对风电齿轮箱的需求不断上升,市场规模随之扩大且呈现V字变化趋势。根据数据显示,2021年我国风电齿轮箱行业需求量为11.24万台,同比增长9.77%,市场规模达到242亿元,同比增长3.86%。而在市场价格方面,近三年由于国内风电齿轮箱产能过剩及市场竞争激烈等因素影响,导致市场价格呈现下降趋势,截止2020年达到13.64万元/台。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

风电齿轮箱主要应用于风电整机制造行业。我国是全球最大的能源需求国之一,在工业持续发展、能源结构逐步调整及国家政策不断加大支持的背景下,我国风电行业累计装机量持续增长,新增装机量这两年随着陆上风电补贴退去而大幅增长。根据国家能源局数据显示,2021年中国风电累计装机量达328.5GW,占比国内发电装机总量的13.8%,新增装机量为4757万千瓦;截至2022年1-10月国内累计风电装机容量约3.5亿千瓦,同比增长16.6%,新增装机容量2114万千瓦,同比增加194万千瓦。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。