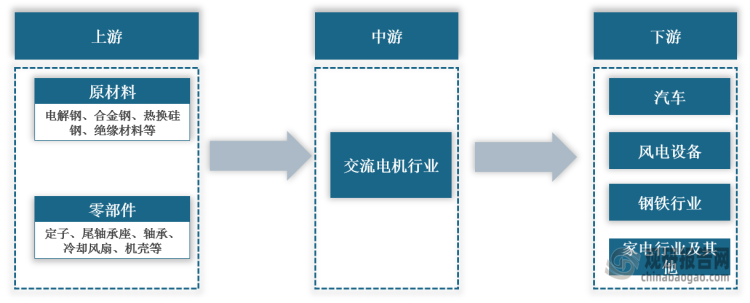

一、概述及产业链图解

“交流电机”是用于实现机械能和交流电能相互转换的机械。电机广义上指电动机和发电机,但一般情况下就以电机作为电动机的简称,且电动机和发电机原理可逆,都是利用电磁感应原理进行电能和机械能的相互转换。在产业链方面,交流电机行业上游为原材料及零部件;下游应用于汽车、发电设备、家电行业、钢铁行业、化工行业、建材行业等。

交流电机行业产业链图解

数据来源:观研天下整理

二、上游市场分析

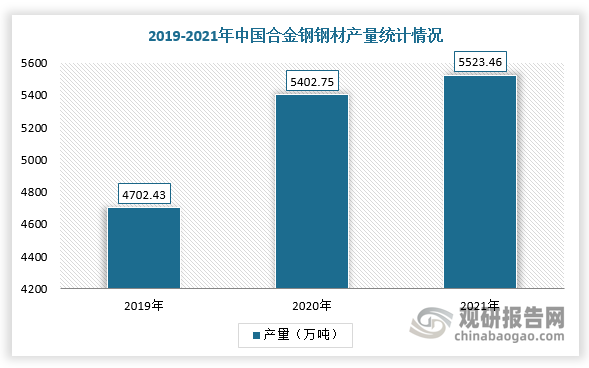

1、合金钢

合金钢是与各种元素合金化的钢,其总量在1.0%至50%重量之间,以改善其机械性能。2019-2021年,我国合金钢钢材产量及需求量呈增长趋势。根据数据显示,2021年,我国合金钢钢材产量达到5523.46万吨,同比增长2.2%;销售量5535.21万吨,同比增长3.2%。

数据来源:观研天下整理

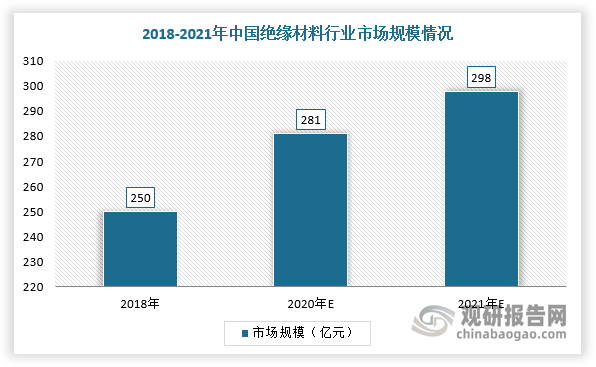

2、绝缘材料

绝缘材料又称电介质,是指在直流电压作用下,不导电或导电极微的物质,其电阻率一般大于1010Ω·m,主要作用是在电气设备中将不同电位的带电导体隔离开来,使电流能按一定的路径流通,还可起机械支撑和固定,以及灭弧、散热、储能、防潮、防霉或改善电场的电位分布和保护导体的作用。

根据观研报告网发布的《中国交流电机行业现状深度研究与投资前景分析报告(2022-2029年)》显示,随着电力需求持续增长及输配电网络扩建推动,我国绝缘材料行业市场规模将不断扩大。根据数据显示,2018年中国绝缘材料市场规模为250亿元,预计2021年将达到298亿元。

数据来源:观研天下整理

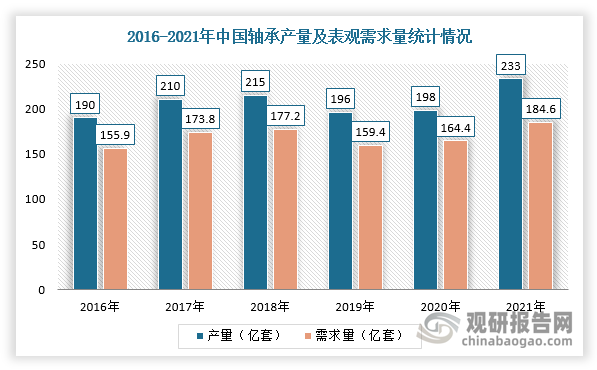

3、轴承

轴承的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。根据数据显示,2021年,我国轴承产量为233亿套,同比增长17.7%;轴承表观需求量为184.6亿套,同比增长12.3%。

数据来源:观研天下整理

三、中游市场分析

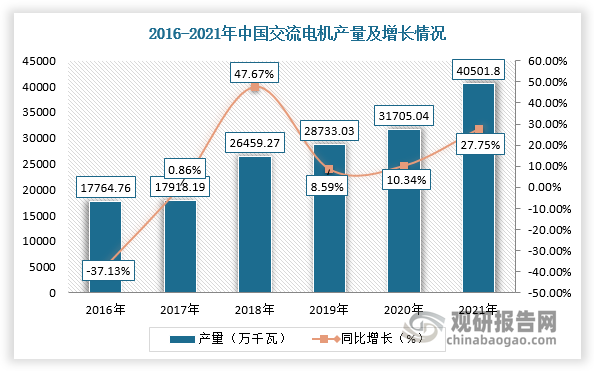

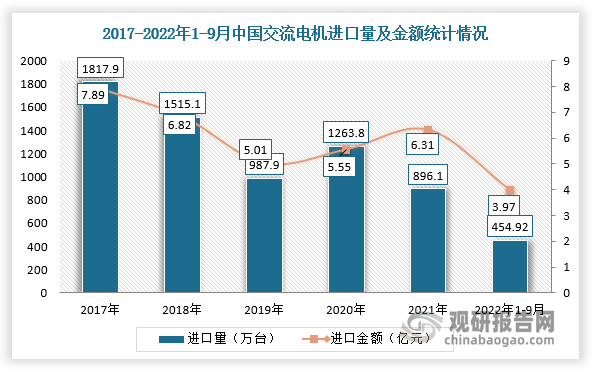

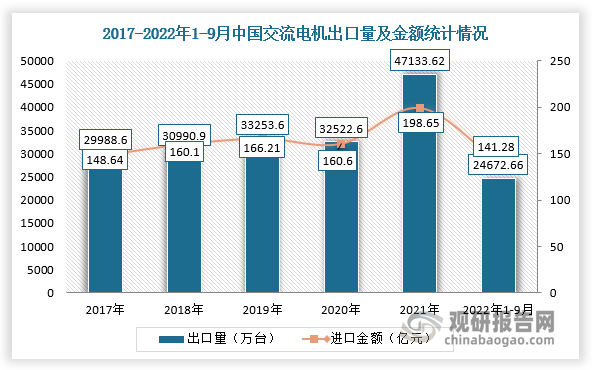

交流电机是我国工业的基础,技术及市场发展较为成熟,生产量、出口量呈现上升趋势,而进口量近年明显下降。根据数据显示,2021年,我国交流电机行业产量40501.8万千瓦,同比增长27.75%。在进出口方面,2022年1-9月中国交流电机进口量为454.92万台,进口金额为3.97亿元;出口量为24672.66万台,出口金额为141.28亿元。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

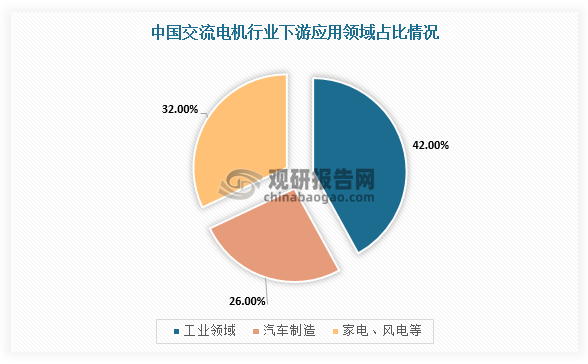

在下游市场方面,工业是交流电机行业的主要应用领域,市场份额占比达到42%,其次是汽车制造,市场占有率为26%,其次领域则包括风电设备、家电行业等,市场占有率为32%。

数据来源:观研天下整理

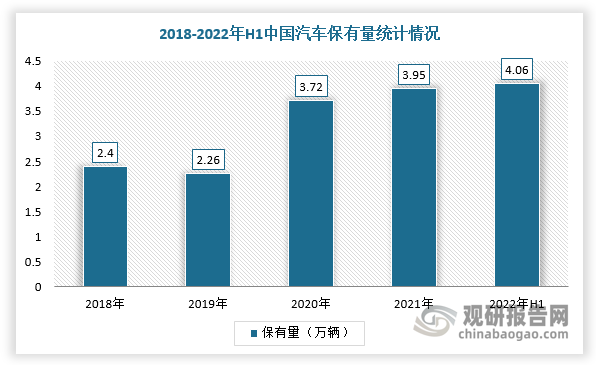

在汽车领域,近年来,随着新能源汽车产业发展,汽车保有量持续增加,而交流电机作为汽车中重要的组成部分,其市场需求也持续增长。根据数据显示,2021年我国汽车保有量达3.95万辆,同比增长6.18%,截止2022年上半年保有量为4.06万辆。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。