一、概述

航空维修是指对飞机及其上的技术装备进行的维护和修理,确保飞机的安全,航空维修是飞机使用的前提和必要条件,也是航空业的重要组成部分。而航空发动机是飞机的心脏,航空发动机维修既是飞机维修的一部分,也是航空机务工作的重要组成部分。根据维修深度的不同,机载设备的维修能力可分一级维修能力、二级维修能力和三级维修能力三个等级。

航空维修技术等级分类

|

维修能力 |

故障定位 |

维修方法 |

维修技术要求 |

维修成本 |

|

一级维修能力 |

仅能检测故障发生在某一机载设备的可更换单元(如仅能将故障定位在某一机载设备) |

更换机载设备的可更换单元(如更换某机载设备整体) |

低 |

较高 |

|

二级维修能力 |

能检测故障发生在某一机载设备的车间可更换单元(如能将故障定位在某一机载设备的某一块电路板上) |

更换机载设备的车间可更换的单无(如更换机载设备中的某一块电路板) |

中 |

中等 |

|

三级维修能力 |

能检测故障发生在某一机载设备的具体元器件(如能将故障定位在某一机载设备的具体某一个电阻或电容上 |

更换机载设备的儿布件(如更换机载设备的某一块电路板上的某一个电阻等元器件) |

高 |

较低 |

数据来源:观研天下整理

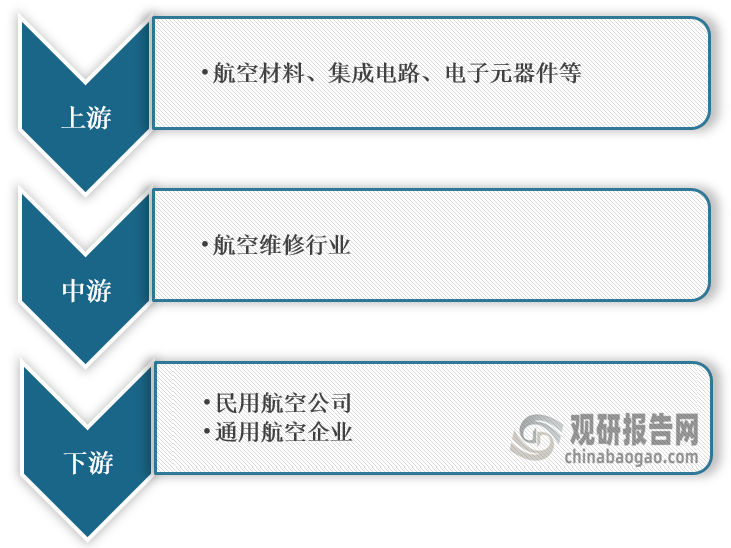

在产业链方面,航空维修行业上游主要是航空材料、集成电路、电子元器件等,下游主要是民用航空公司和通用航空企业。

航空维修行业产业链

数据来源:观研天下整理

二、上游市场分析

1、航空装备及飞机数量

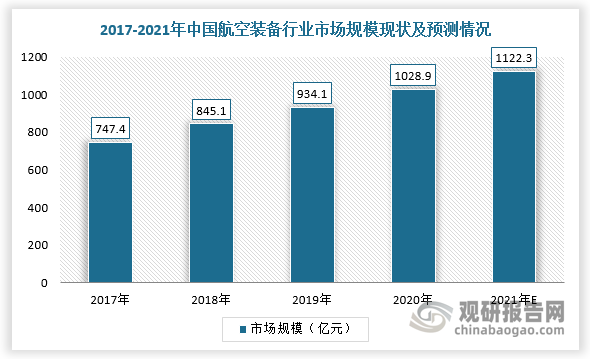

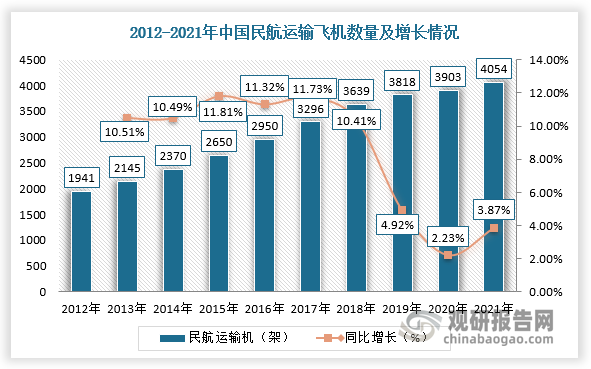

根据观研报告网发布的《中国航空维修行业发展深度分析与投资趋势研究报告(2022-2029年)》显示,2017-2021年,随着国内航空相关产品研发进度不断提速,我国航空装备行业市场规模持续扩大,民航运输飞机数量呈逐年增加态势。根据数据显示,2019年我国航空装备产业规模达934.10亿元,2017-2019年均复合增长率为7.7%,2021年规模约为1122.3亿元;2021年底民航运输飞机期末在册架数4054架,同比增长3.87%。

数据来源:观研天下整理

数据来源:观研天下整理

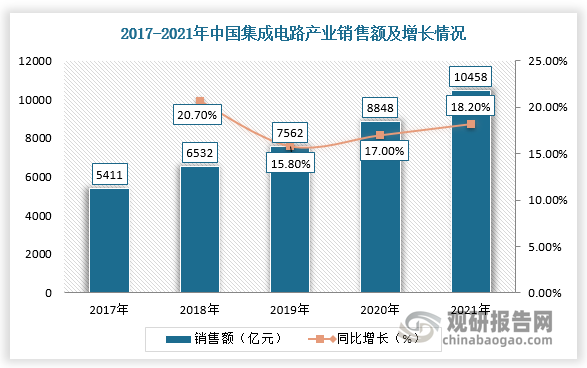

2、集成电路

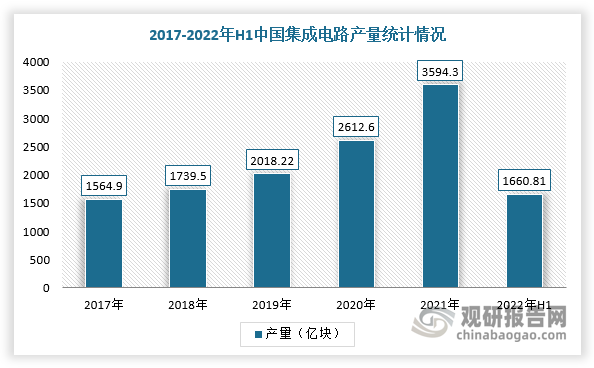

集成电路是一种微型电子器件或部件,采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构。2017-2021年,我国集成电路行业发展迅速,产量及销售额呈现增长趋势。根据数据显示,2021年我国集成电路行业产量为3594.3亿块,截止2022年上半年达到1660.81亿块;2021年集成电路产业销售额为10458亿元,同比增长18.2%。

数据来源:观研天下整理

数据来源:观研天下整理

三、中游市场分析

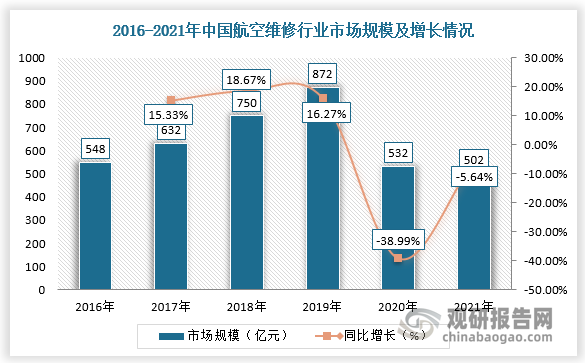

2016-2019年,我国航空维修行业市场规模受航空客流量及运输量的增长而扩大,但2020-2021年受疫情影响市场规模有所下降,截止2021年达到502亿元,同比下降5.64%。

数据来源:观研天下整理

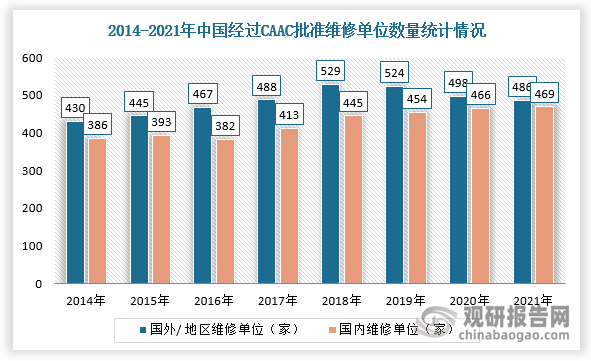

在企业方面,国家对航空维修业经营企业采用的CAAC批准标准,企业增加与市场规模走势基本相似。根据数据显示,2021年,CAAC批准的维修单位总数为956家,其中国外/地区维修单位为469家,国内维修单位为487家。

数据来源:观研天下整理

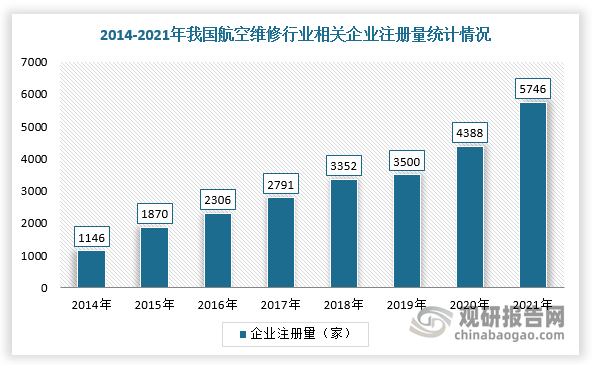

同时,2012-2021年我国航空维修行业相关企业注册量整体呈上升趋势。根据数据显示,2021年我国航空维修行业企业注册量为5746家;截止2022年6月15日,新增企业注册量为2215家。

数据来源:观研天下整理

四、下游市场分析

2014-2021年,我国运输航空公司数量整体呈现持续增加的趋势,对航空维修需求也随之上升,利于行业发展。根据数据显示,截止至2021年底,中国运输航空公司达到65家。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。