无功补偿装置又称为无功功率补偿,能够在电力供电系统中所承担的作用是提高电网的功率因数,降低供电变压器及输送线路的损耗,提高供电效率,改善供电环境;因此在电力供电系统中处在一个不可缺少的非常重要的位置,同样也是输配电网必备的重要设备。

电力工业是国民经济发展中最重要的基础能源产业之一,同时也是社会公用事业的重要组成部分之一,是我国经济发展战略中优先发展的重点领域。近年来,国内经济的快速发展,带动电力行业发展迅速。

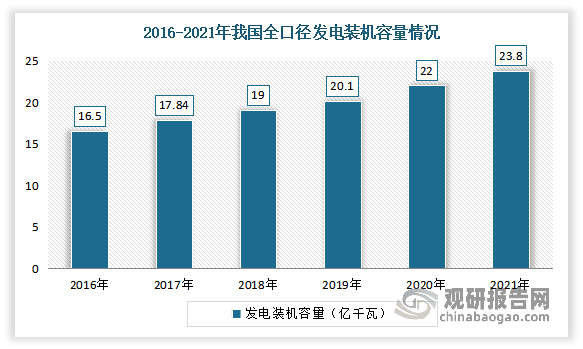

2012年以来,我国整体上电力供应能力不断加强,全口径发电装机容量持续上升。数据显示,截至2021年12月底,我国发电装机容量约23.8亿千瓦,同比增长7.9%。

数据来源:中电联,观研天下整理

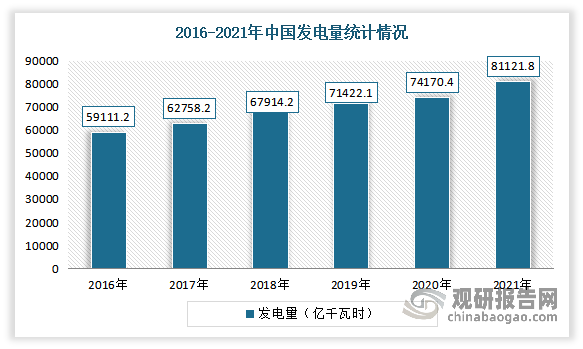

根据观研报告网发布的《中国无功补偿装置行业发展趋势分析与未来前景研究报告(2022-2029年)》显示,我国全口径发电量不断增加。数据显示,2020年我国发电量74170.4亿千瓦时,同比增长2.7%。2021年我国发电量81121.8亿千瓦时,同比增长8.1%。

数据来源:国家能源局,观研天下整理

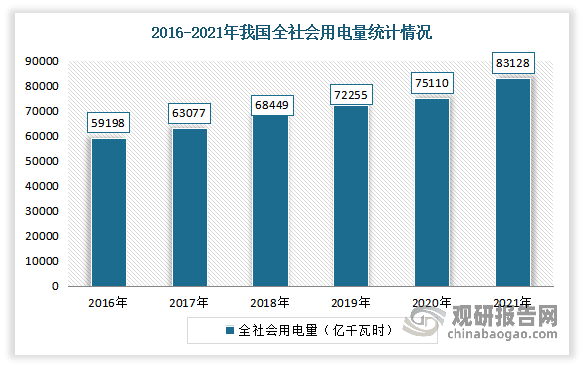

全社会用电量保持较快增长。数据显示,2020年,全社会用电量7.51万亿千瓦时,同比增长3.1%。2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。

数据来源:国家能源局,观研天下整理

而随着我国电力工业的快速发展和技术进步,以及电力监管部门对用户功率因数要求的提高和企业对电能质量重要性认识的提升,无功补偿装置在国内的市场需求日益增加。而因为无功补偿的目的主要是提高功率因数,降低线路和输变电设备的损耗、改善受端电压质量以及提高输送功率等,因此与年新增发电装机容量有密切关系。

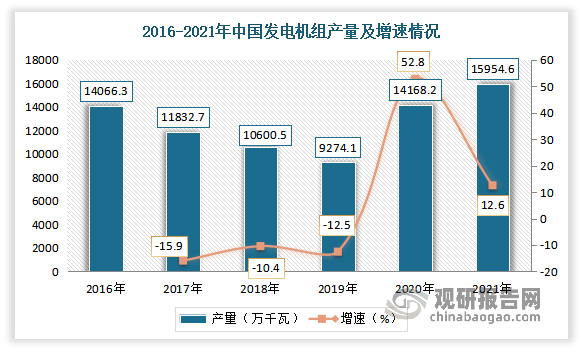

随着近年来我国风力发电、水力发电等发电设备的不断增加,2020年-2021年期间我国发电机组产量迅速回升。根据数据显示,2021年我国发电机组产量为15954.6万千瓦,同比增长12.6%。

数据来源:国家能源局,观研天下整理

在上述环境下,我国无功补偿设备销量也逐渐增加。根据中国电力企业联合会数据,2020年我国无功补偿设备销量为18.28亿千瓦,同比增长11.3%。

数据来源:中国电力企业联合会,观研天下整理

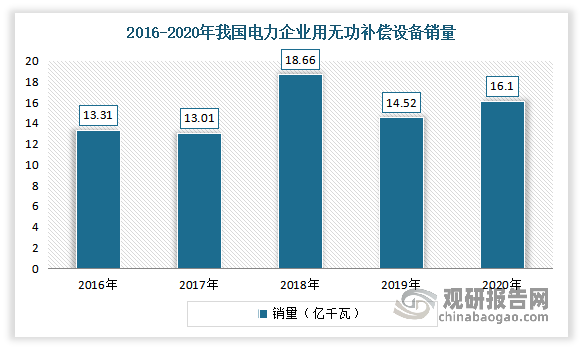

目前电力企业市场需求较大。数据显示,2020年电力企业市场无功补偿设备销量为16.10亿千瓦,同比增长10.9%,占比88.0%。

数据来源:中国电力企业联合会,观研天下整理

用户自备方面,自2017年以来销量呈现不断增长态势。数据显示,2020年用户自备市场无功补偿设备销量2.19亿千瓦,同比增长14.7%,占比12.0%。

数据来源:中国电力企业联合会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。