一、行业基本概述

工程机械是装备工业的重要组成部分,主要是指凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备。工程机械主要用于建设工程、交通运输,能源工业建设和生产、等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等。

我国工程机械行业产品范围主要是从通用设备制造专业和专用设备制造业这两大类中分列出来。于1979年由国家计委和对中国工程机械行业发展编制了“七五”发展规划,产品范围涵盖了工程机械大行业18大类产品,并在“七五”发展规划后的历次国家机械工业行业规划都确认了工程机械这18大类产品,其产品范围一直延续至今。

工程机械18大类产品主要包括挖掘机械,铲土运输机械,工程起重机械,工业车辆,压实机械,桩工机械,混凝土机械,钢筋及预应力机械,装修机械,凿岩机械,气动工具,铁路路线机械,军用工程机械,电梯与扶梯,工程机械专用零部件等。

根据观研报告网发布的《中国工程机械行业现状深度分析与投资前景预测报告(2022-2029年)》显示,目前我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。

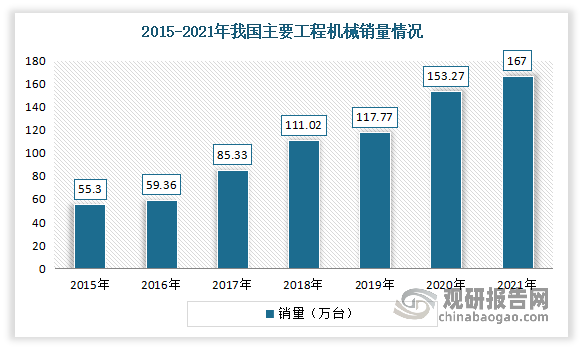

二、行业发展现状

工程机械行业是国家装备制造业的重点产业之一,其发展与国民经济现代化发展和基础设施水平息息相关。自2020年3月以来,随着国内疫情得到有效控制后,工程机械设备的补偿性需求开始快速释放,叠加国家加大逆周期调节力度,基建投资持续上行,有效拉动了工程机械设备需求。根据数据显示,2020年我国工程机械主要产品合计销量153.27万台,同比增长30.14%。2021年我国工程机械主要产品合计销量超过167万台,同比增长8.8%。

数据来源:观研天下整理

营收方面,我国工程机械行业在调整中迎来了自己的历史性时刻,营业收入首次迈上了8000亿元大关。数据显示,2021年我国工程机械营业收入继2020年达到7751亿元之后,迎来历史性的8000亿元。

数据来源:观研天下整理

但到2022年上半年,受基建和房地产等领域项目开工下降及疫情冲击影响明显,我国工程机械行业景气度较为低迷,“三巨头”业绩集体下滑。数据显示,2022年上半年,三一重工实现收入400.72亿元,同比下降40.63%,归母净利润26.34亿元,同比下降73.85%;徐工机械实现收入382.04亿元,同比下降28.23%,归母净利润23.21亿元,同比下降38.98%;中联重科实现收入212.99亿元,同比下降49.82%,归母净利润17.16亿元,同比下降64.62%。

此外从已出炉半年报的24家上市企业中,有11家营收、利润均下降,包括三一重工、徐工机械、柳工、山河智能等;仅有三一国际、铁建重工、安徽合力、诺力股份、浙江鼎力、玉柴动力等6家左右企业营收、利润实现上涨。

24家工程机械上市企业经营业绩情况

| 企业 | 营业收入(亿元) | 同比增速 | 净利润(亿元) | 同比增速 |

| 三一重工 | 396.73 | -40.9% | 26.34 | -73.85% |

| 三一国际 | 76.3 | 53.1% | 9.1 | 11.7% |

| 徐工机械 | 382.04 | -28.23% | 23.21 | -38.98% |

| 中联重科 | 212.99 | -49.82% | 17.16 | -64.62% |

| 柳工 | 137.67 | -17.97% | 4.79 | -45.71% |

| 山河智能 | 37.1 | -46.13% | 0.3408 | -93.59% |

| 中国龙工 | 60.07 | -26.66% | 1.48亿元 | -84.34% |

| 山推股份 | 42.1 | / | 4.02 | 182.13% |

| 铁建重工 | 53.62 | 10.21% | 10.14 | 10.88% |

| 厦工股份 | 5.48 | -38.46% | -0.340492 | / |

| 安徽合力 | 80.25 | 1.05% | 4.32 | 14.07% |

| 诺力股份 | 31.40 | 11.95% | 1.97 | 15.08% |

| 杭叉集团 | 75.24 | 2.14% | 4.56 | -9.62% |

| 浙江鼎力 | 29.45 | 14.24% | 5.74 | 13.28% |

| 达刚控股 | 1.74 | -61.69% | -0.1324 | / |

| 美通筑机 | 0.770396 | -32.23% | 0.052638 | -53.89% |

| 中集集团 | 721.26 | -1.45% | 25.39 | -40.93% |

| 恒立液压 | 38.86 | / | 10.57 | -24.97% |

| 建设机械 | 17.796 | -21.03% | -0.648056 | / |

| 宇通重工 | 16.08 | -12.60% | 1.67 | -27.94% |

| 艾迪精密 | 10.35 | -37.06% | 1.22 | -63.69% |

| 潍柴动力 | 867.4 | -35.9% | 23.87 | -63.34% |

| 玉柴动力 | 5.38 | 16.12% | 0.13412 | 8.71% |

| 云内动力 | 30.41 | -37.35% | -3.11 |

数据来源:公司财报,观研天下整理

而虽然国内市场表现低迷,但海外市场对中国工程机械刚性需求不断增加,工程机械行业出口销售持续保持高增长。根据数据显示,2022年上半年三一重工实现国际销售收入165.34亿元,同比大幅增长32.87%,其中不含普茨迈斯特的国际销售收入134.88亿元,增长40.2%;国际收入占营业收入比重达41.3%;徐工机械主要产品、主要区域大幅增长,自营出口同比增长157.28%;中联重科出口收入同比增长40.45%,其中印尼、阿联酋、沙特、越南等重点国家本地化发展战略成效显著,销售业绩同比增长超过100%。

由此也可见,我国工程机械产品已得到世界各国消费群体高度认可,我国工程机械行业在国际市场的竞争力正持续增强。数据显示,2015年我国工程机械出口总额为189.78亿美元,2017年我国工程机械行业出口金额首次站上200亿美元关口,为201.01亿美元,此后我国工程机械总出口金额一直维持在200亿美元以上,2021年我国工程机械出口总额更是一举站上300亿美元关口,同比增长62.6%。

数据来源:观研天下整理

三、行业主要产品分析

目前挖掘机、装载机、叉车、平地机、推土机、压路机、摊铺机、随车起重机、履带起重机、升降工作平台等是我国工程机械市场上主要产品。近些年,我国主要工程机械产品销售量大幅攀升,市场运行情况良好。其中叉车是我国工程机械市场上销量第一大产品。有数据显示,在2021年167万台工程机械中,叉车销量达109.94万辆,占比达到了65.83%;其次为挖掘机,销量为34.28万台,占比为20.53%。

1、叉车

叉车是工业搬运车辆,是指对成件货物进行装卸、堆垛和作业的各种轮式搬运车辆。ISO/TC110称为。常用于仓储大型物件的运输,通常使用燃油机或者。

近年来我国叉车行业实现快速发展。特别是2017年、2018年,叉车行业在国内复杂多变的市场环境下销售量屡破新高,2018年销售量突破50万台,2021年叉车销量突破100万台,达到109.94万台。但进入2022年在工程机械大市场景气度较为低迷的环境下,市场销量出现下滑。数据显示,2021年我国共销售叉车1099382台,同比增长37.4%;其中国内783619台,同比增长26.7%;出口315763台,同比增长73.8%。2022年1-7月,我国共销售叉车638220台,同比下降2.89%;其中出口207830台,同比增长22.9%。

数据来源:观研天下整理

2、挖掘机

挖掘机又称为挖掘机械、挖土机,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。挖掘机是工程机械应用最广、价值量最大的品种,可应用于基建、地产建设项目、采矿作业、5G基站、充电桩、特高压、农村建设等领域。

近年来随着技术水平提升及人工成本上涨,挖掘机凭借较高的成本效率优势,在工程机械中份额持续提升。数据显示,2021年我国共销售各类挖掘机械342,784台,同比增长4.6%。但进入2022年在工程机械大市场景气度较为低迷的环境下,挖掘机销量也表现低迷。2022年1-7月我国各类挖机行业累计销量161033台,同比下降33.2%。

数据来源:观研天下整理

具体来看,目前我国挖掘机内销出口两极分化。国内市场呈现断崖式下跌。数据显示,2022年1-7月,我国国内共销售挖掘机100374台,同比下降51%。其中7月国内销量9250台,同比下降24.9%。

数据来源:观研天下整理

出口市场,销量一路攀升。截止到2022年7月我国出口挖掘机60659台,同比增长72.3%,出口占比已达到48%,创历史新高,占据了我国挖掘机销量的半壁江山。而目前海外挖掘机市场需求依然旺盛。同时国外供给不足,国内企业会继续加大出口业务布局。

资料来源:观研天下整理

3、装载机

装载机是一种广泛用于、、、水电、港口、矿山等建设工程的土石方施工机械,它主要用于铲装土壤、砂石、石灰、煤炭等散状物料,也可对矿石、硬土等作轻度铲挖作业。

近年来我国装载机销量呈现不断增长态势。数据显示,2021年1-12月,我国共销售各类装载机140509台,同比增长7.11%。但2022年1-7月,各类装载机销量出现下滑,共销售73438台,同比下降21.7%。

数据来源:观研天下整理

国内方面:进入2022年市场整体表现不佳。尤其是进入7月,工程机械进入传统需求淡季,装载机国内销量呈现下滑态势。数据显示,2022年1-7月我国国内共销售装载机48839台,同比下降33.2%。其中7月销售装载机4802台,环比减少36.57%,同比下降17.9%。

虽然国内销量依然呈现下降态势,但由于7月高温及降雨对工程机械下游建筑业存在一定的影响,但正逐渐减小,地产资金有边际好转的趋势,基建也呈现出部分“赶工潮”;以及根据统计局发布的7月PMI数据显示,建筑业PMI上升2.6个点至59.2%,其中土木工程建筑的订单在继续上升,基建项目正持续推进;使得我国装载机市场有所恢复。但受装载机产品成熟度较高和国内市场趋于饱和的因素影响,目前国内装载机销量处于缓慢恢复阶段。

出口方面:市场延续增长态势。近年来,随着我国工程机械的海外业务稳健发展,综合制造水平不断提升,国产装载机的性能与技术要求逐渐被海外市场所认可。同时受海外疫情影响,部分外资品牌产能受限,重新调整产能布局,我国制造供应全球的现象已然显现。预计随着部分海外国家疫情趋稳,工程建设恢复常态,未来我国装载机出口销售机会将进一步扩大。数据显示,2021年我国装载机出口量34008台,同比增长38.2%。2022年1-7月年我国装载机出口量24599台,同比增长18.9%。其中7月装载机出口量在整体销量中的占比已超40%,成为企业重点发力方向。但值得注意的是,受装载机使用场景的限制,出口尚不足以抵消国内下行周期的影响。

产品方面,5吨电动装载机市场需求正加速释放。数据显示,2022年1-7月共销售电动装载机635台,均为5吨装载机,其中7月112台,占比在6月份突破1%后持续增长。据了解,目前5吨级装载机在国内市场占据55%左右份额,出口市场占40%左右份额。主因是与自卸车等设备的匹配度较高,逐渐在市场中占据主导地位,因此在电动化层面,5吨电动装载机也成为重点突破对象。

此外电动装载机的销量持续增长,显示出市场终端对于电动化产品的认可度不断提升,加之油价高企、电动产品全生命周期成本优势明显,工程机械电动化进程不断加快,未来电动装载机市场占比有望持续提升。

4、平地机

平地机是利用刮刀平整地面的土方机械,动作灵活准确,操纵方便,平整场地有较高的精度,适用于构筑路基和路面、修筑边坡、开挖边沟,也可搅拌路面混合料、扫除积雪、推送散粒物料以及进行土路和碎石路的养护工作。

国内销售方面,近几年市场表现不佳。数据显示,2021年我国国内共销售平地机1633台,同比下降4.5%。

出口方面:得益于“一带一路”政策,平地机是我国率先出口国外的工程机械产品之一,较高的性能和优异的产品服务已获得海外用户的广泛认可。虽然近几年国外发达国家由于城市公路交通运输网络已初步形成,道路交通综合修理养护工程机械行业进入快速发展的新高峰期,平地车主机行业在这些地区的市场走势有所下滑。但东南亚、南非等发展中国家和发达地区,公路交通建设项目逐年快速增加,为我国平地机行业开辟了新的发展市场。数据显示,2021年我国平地机出口5357台,同比增长93.2%。

数据来源:观研天下整理

因此虽然国内市场表现不佳,但得益于出口市场向好,2021年我国平地机销售市场实现大幅增长。数据显示,2021年我国共销售平地机6990台,同比增长55.9%。

数据来源:观研天下整理

5、推土机

推土机是一种能够进行挖掘、运输和排弃岩土的土方工程机械,在露天矿有广泛的用途。例如用于建设排土场,平整汽车排土场,堆集分散的矿岩,平整工作平盘和建筑场地等。它不仅用于辅助工作,也可用于主要开采工作。

近年来随着施工机械化要求的不断提高,推土机技术也不端前行,国内推土机厂家也在不断竞争中实现发展。到目前我国已成为全球最大的推土机制造基地。

近年来,我国推土机行业销量呈波动增长态势。在2018年达到近年峰值,销量为7600台,同比增长32.89%;随后在2019年大幅下降,销量下降到了5807台;2021年销量出现明显回升,达到了6914台。但2022年在工程机械大市场景气度较为低迷的环境下,推土机销量也表现不佳。2022年1-7月我国共销售推土机3893台,同比下降13.9%

2021年我国共销售推土机6914台,同比增长17%;其中国内3940台,同比下降6.9%;出口2974台,同比增长77.6%。2022年1-7月,共销售推土机3893台,同比下降13.9%;其中出口2327台,同比增长52.3%。

数据来源:观研天下整理

6、压路机

压路机又称压土机,是一种修路的设备,属于重型工程机械,广泛用于高等级公路、铁路、机场跑道、大坝、体育场等大型工程项目的填方压实作业,可以碾压沙性、半粘性及粘性土壤、路基稳定土及沥青混凝土路面层。

2016-2021年我国压路机销量整体呈现增长态势。根据数据显示,2021年我国共销售压路机19519台,同比增长0.21%;其中国内销售14196台,同比下降13%;出口5323台,同比增长68.3%。

数据来源:观研天下整理

7、摊铺机

摊铺机是一种主要用于高速公路上基层和面层各种材料摊铺作业的施工设备。是由各种不同的系统相互配合完成摊铺工作的,主要包含行走系统、液压系统、输分料系统等。自2019年以来,我国摊铺机销量呈现下降态势。数据显示,2021年我国共销售摊铺机2377台,同比下降8.93%;其中国内2258台,同比下降10.3%;出口119台,同比增长28%。

数据来源:观研天下整理

8、其他主要产品

2022年1-7月在工程机械大市场景气度较为低迷的环境下,除了升降工作平台延续正增长外,汽车起重机、履带起重机、随车起重机、高空作业车虽都延续了下滑态势。数据显示,2022年1-7月,我国共销售升降工作平台118365台,同比增长19.6%;其中出口43327台,同比增长60.7%。共销售汽车起重机17081台,同比下降56.5%;其中出口2504台,同比增长36.5%。共销售履带起重机1862台,同比下降33.5%;其中出口805台,同比增长36%。共销售随车起重机12175台,同比下降32.7%;其中出口1604台,同比增长85%。共销售塔式起重机12644台,其中出口488台。共销售高空作业车2124台,同比下降6.92%;其中出口16台,同比下降11.1%。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。