一、行业基本概述

涡旋压缩机是一种容积式压缩的压缩机,由动涡旋盘和静涡旋组成,具有体积小、噪音低、重量轻、振动小、能耗小、寿命长、输气连续平稳、运行可靠、气源清洁等优点,是当今世界节能压缩机,广泛运用于商用空调、热泵和冷冻冷藏设备。其中由于涡旋压缩机主要运行件涡盘只有龊合没有磨损,因而寿命更长,被誉为免维修压缩机;同时由于运行平稳、振动小、工作环境宁静,又被誉为‘超静压缩机’。

资料来源:观研天下整理

但值得注意的是,涡旋压缩机也存在一些缺点。例如涡旋压缩机运动机件表面多是呈曲面形状,这些曲面的加工及其检验均较复杂,有的还需要专用设备,因此制造成本较高。同时其运动机件之间或运动机件与固定机件之间,常以保持一定的运动间隙来达到密封,气体通过间隙势必引起泄漏,这就限制了回转式压缩机难以达到较大的压缩比,因此,大多数回转式压缩机多在空调工况下使用。此外涡旋压缩机还密封要求高,密封结构复杂。

二、行业发展现状

根据观研报告网发布的《中国涡旋压缩机行业发展现状研究与未来投资分析报告(2022-2029年)》显示,我国是全球第二大涡旋压缩机消费市场。2017-2021年我国涡旋压缩机市场呈现波动走势,在全球市场的占比逐渐小幅下降。具体拉看,2017-2020年销售规模逐渐下降。2021年因新冠疫情下生产经营已实现常态化,涡旋压缩机销量上升至468.75万台,占全球比重从2018年的32.58%下降到了27.90%。

数据来源:观研天下整理

数据来源:观研天下整理

随着销量的增加,销售额也随之增长。数据显示,2021年我国涡旋压缩机销售总额为102.71亿元,同比增长21.2%。

数据来源:观研天下整理

目前我国涡旋压缩机制冷量区间主要集中在3HP以上,整体占比超过97%。数据显示,2021年中国3HP以上涡旋压缩机销量完成455.77万台,同比增长13.14%;销售额达100.69亿元,同比增长20.27%。

数据来源:观研天下整理

值得关注的是,随着2016年起北方郊县地区推行“煤改清洁能源”政策,美的电器、格力电器在户式采暖热泵设备再度大力推广变频转子的应用,使得小冷量段持续受到双转子压缩机冲击,从而导致涡旋压缩机的冷量区间不断向上延伸。有数据显示,2021年,我国15-40HP涡旋压缩机实现销售66.06万台,同比增长53.51%。

三、细分市场现状

目前我国涡旋压缩机的应用主要集中在空调、热泵和冷冻冷藏三大领域。但由于目前我国涡旋压缩机主要定位于3HP以上的轻型商用和商用市场。因此这一板块主要分析的是3HP以上涡旋压缩机在上述三大细分市场的销售情况。

(1)空调市场

一直以来,在我国涡旋压缩机的运用场景中,空调应用占据绝对主导地位,占据着全国3HP以上涡旋压缩机销售总额七成以上的比例。近年来随着我国经济的持续增长,目前我国已成为全球最大的家用空调生产制造基地。

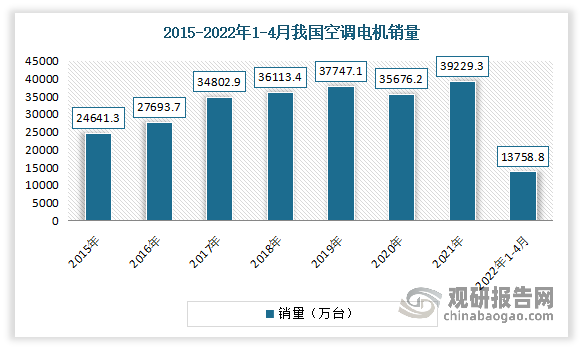

具体来看:2016年以来我国空调电机销售整体处于一个上升趋势,但进入2017年以后,受国内整机空调保有量达到新高、房地产市场低迷等因素影响,电机销售增速开始放缓,一直到2020年受疫情影响跌至谷底。随后2021年随着疫情被有效控制,市场回暖。数据显示,2021年我国空调电机销售量已达39229.3万台,同比增长9.96%,创历史新高。2022年1-4月,我国空调电机销量为13758.8万台,同比下降8.7%。

数据来源:观研天下整理

受空调行业影响,2021年空调用涡旋压缩机销售也迎来恢复性增长。数据显示,2021年我国空调用涡旋压缩机销售额为79.29亿元,同比增长18.08%,占全国3HP以上涡旋压缩机销售总额的78.7%。

数据来源:观研天下整理

(2)热泵

热泵是涡旋压缩机第二大应用市场,占全国3HP以上涡旋压缩机销售总额的15%左右。热泵是一种充分利用低品位热能的高效节能装置,是以逆循环方式迫使热量从低温物体流向高温物体的机械装置。

而其中热泵专用涡旋压缩机的可靠运行与技术发展,为热泵的广泛应用提供了有力保障。近年随着我国消费、生活水平不断提高,城镇化建设进程加快以及采暖市场“煤改清洁能源”政策的推进等,采暖行业在我国市场发展迅猛,同时也对上游核心部件涡旋压缩机产品提出了更高的技术要求。

进入2020年下半年,得益于我国疫情得到有效控制,以及国家推出新房精装修政策,房地产行业新楼盘加快推进配套,使得市场规模得到修复,2020年整年销售规模与2019年基本持平。尤其是随着我国2030碳达峰目标的提出以及相关政策的陆续须布和实施,2021年我国热泵行业市场规模较2020年大幅上涨,达到248.2亿元,增幅22.87%。预计未来根据我国碳达峰和碳中和的相关建筑减碳要求的加速实施,我国热泵市场规模有望持续上升。

数据来源:观研天下整理

有上述可见,2018-2020年,在3~5HP低冷量的采暖热泵市场,热泵采暖应用的涡旋压缩机市场规模有所下滑。2021年,由于转子压缩机对涡旋压缩机市场份额的影响在2020年已接近尾声,以及2021年下游采暖热泵市场需求的回暖,2021年热泵应用的涡旋压缩机市场规模出现回升。数据显示,2021年我国热泵应用3HP以上涡旋压缩机销售额15.23亿元,同比增长32%,占全国3HP以上涡旋压缩机销售总额的15.1%。

数据来源:观研天下整理

从热泵专用涡旋压缩机具体市场来看,热泵采暖应用的涡旋压缩机市场最大。数据显示,2021年我国热泵采暖应用的涡旋压缩机销售额为8亿元。烘干热泵用涡旋压缩机持续保持增长。数据显示,2021年我国烘干热泵用涡旋压缩机市场规模从2018年0.72亿元增长至1.99亿元,复合增长率为40.34%。

数据来源:观研天下整理

(3)冷冻冷藏

近年来随着食品冷链基础设施及装备的发展,我国冷冻冷藏领域涡旋压缩机的销售规模也保持稳定增长。数据显示,2021年我国冷冻冷藏领域涡旋压缩机的销售规模从2018年的4.59亿元增长到了6.17亿元。

数据来源:观研天下整理

四、市场竞争情况

目前在我国涡旋压缩机市场上,外资品牌凭借先发优势,以及技术和品牌优势,占据着主导地位。同时近年国内本土企业相继发力,研发实力与创新能力不断提升,逐渐抢占市场份额。例如国内白电巨头美的电器、格力电器自建了庞大的转子压缩机产能。自2015年起,先后在5HP柜式空调开始大规模地使用自制转子压缩机,以替代外购的外资品牌涡旋压缩机。有相关资料显示,2021年我国前五大外资品牌分别是艾默生、江森日立、大金、丹佛斯、松下,TOP5的市场占率从2017年的96.07%下降至83.74%。

数据来源:观研天下整理

而虽然2017年,在国内本土企业不断追赶下,我国前五大外资品牌市场占率有所下降,但仍是呈现高度垄断态势。因此预计随着国内本土优秀民族企业的制造能力、产品质量、经营管理能力和服务水平的提升,国产品牌的综合竞争实力将稳步提高,“国产替代”也有望加速。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。