醇醚是一类溶剂的总称,主要是乙二醇和丙二醇的低碳醇醚。醇醚组成中既有醚键,又有羟基。前者具有亲油性,可溶解憎水化合物,后者具有亲水性,可溶解水溶性化合物。醇醚也是重要有机化工原料及中间体,预计随着我国精细化工及溶剂工业的快速发展,醇醚产品市场前景十分看好。

一、行业发展现状

1、行业产能产量

根据观研报告网发布的《中国醇醚行业现状深度调研与未来投资预测报告(2022-2029年)》显示,近年来我国产能保持稳定,主要分布于华东、华南地区。以丙二醇甲醚为例,2015-2021年中国丙二醇甲醚市场设计产能在59.5万吨-62万吨,实际产能在40.8万吨-42.3万吨。2021年我国丙二醇甲醚设计产能 61万吨,实际产能42.3万吨;其中华东地区实际产能为19万吨,占比64.41%,华南市场实际产能为4.5万吨,占比15.25%。

数据来源:观研天下整理

产量方面,2016-2021年,由于部分闲置产能陆续被淘汰,且国内相关厂家生产工艺日趋成熟,原料利用率逐年提升,同时在下游涂料油墨及清洗行业需求下,使得我国丙二醇甲醚产量呈现逐年上涨趋势,整体产量维持在 29.2万吨-33.285万吨。

2、行业进入壁垒

虽然近年来市场得到了良好的发展,但目前醇醚市场仍存在技术、销售渠道、原材料供应、环保、资金等弊端。例如在环保方面,目前在全社会提倡“节能、环保”的大背景下,化工行业是国家环保监控行业,对环保的要求相对高于其他行业。随着国家对环境保护要求的不断提升,“节能减排”已经成为我国精细化工行业未来发展的主导方向,要求进入该行业的企业必须具有较强的环保意识,根据国家环保规定进行生产经营;在生产工艺设计中,合理的产后处理工艺和“三废”处理步骤也非常必要。根据我国节能减排约束性目标,政府将严格控制新开工项目,部分企业在环境保护不达标的情况下将被淘汰出局。为达到国家环保要求所采取的环保措施以及相对应的环保设备的投入,都为行业的新入者设定了一定的进入障碍。由此可见,行业领先企业通过自身的资本优势可以进一步巩固其在研发、生产、渠道、客服等多个方面的优势地位。

|

醇醚行业发展壁垒 |

|

|

技术壁垒 |

醇醚及醇醚酯行业是技术密集型产业。同时随着下游终端产品市场需求的不断变化,对醇醚生产企业的产品技术水平要求也不断提高,要求行业内企业具有较强的创新和研发能力支持。此外,下游客户对醇醚及醇醚酯类产品具有性能持续优化的需求,需要生产厂商拥有足够稳定的技术研发团队和相应的技术储备,对产品进行持续优化和创新。以上各项技术水平是决定企业生存和发展的重要因素,对新进入者构成较强的技术壁垒。 |

|

销售渠道壁垒 |

醇醚及醇醚酯产品广泛应用于涂料、油墨、电子、覆铜板、汽车制动液、农药、医药、印刷、清洗剂等行业,其客户具有多样性和分散性的特点,所以规模较大的销售网络和稳定优质的客户群体对行业内企业的发展至关重要。此外,目前行业内大多数下游客户都有“先入为主”的理念,先占领市场会获得更大的市场优势。 |

|

原材料供应壁垒 |

上游原材料环氧乙烷、环氧丙烷生产销售企业还需拥有完善的流体系统。同时由于环氧乙烷、环氧丙烷属于易燃易爆的危险化学品,运输半径有限,行业先入者大多将生产装置设在环氧乙烷、环氧丙烷供应商附近,占据了地域优势。上述情形使新进入企业很难获得稳定的环氧乙烷、环氧丙烷原料供给。 |

|

环保壁垒 |

目前在全社会提倡“节能、环保”的大背景下,化工行业是国家环保监控行业,对环保的要求相对高于其他行业。随着国家对环境保护要求的不断提升,“节能减排”已经成为我国精细化工行业未来发展的主导方向,要求进入该行业的企业必须具有较强的环保意识,根据国家环保规定进行生产经营;在生产工艺设计中,合理的产后处理工艺和“三废”处理步骤也非常必要。根据我国节能减排约束性目标,政府将严格控制新开工项目,部分企业在环境保护不达标的情况下将被淘汰出局。为达到国家环保要求所采取的环保措施以及相对应的环保设备的投入,都为行业的新入者设定了一定的进入障碍。 |

|

资金及资本壁垒 |

化工行业属于技术密集型行业,同时对资金也有较高的要求除了需要投入大量资金外,借助资本实力进行行业整合从而扩大生产规模和市场占有率也是其主要的增长方式。 |

资料来源:观研天下整理

二、应用情况分析

目前我国醇醚类产品,应用领域十分广泛,涉及油漆涂料、电子化学、印刷油墨、农药、医药、皮革、汽车制动液、胶印板材、防冻剂、洗涤剂、双封端醚溶剂等十多个行业,其中最主要的下游行业包括涂料、油墨、电子化学、汽车制动液以及日用化学品行业。

(1)涂料

涂料又称为油漆,是一种能牢固覆盖在物体表面,起保护、装饰、标志和其他特殊用途的化学混合物涂料。涂料属于精细化工产品,是化学工业中的一个重要行业。近年来我国涂料产量总体保持增长。数据显示,2021年中国涂料行业总产量达2324.3万吨左右,比去年同期增加196.3万吨,同比上升9.2%。

数据来源:观研天下整理

市场需求方面,在经历2016-2017年出现明显下降后,2018-2021年保持稳定,基本在3054-3150亿元之间。根据中国涂料工业协会统计,2020年我国涂料行业主营业务收入3054.30亿元。2021年我国涂料行业主营业务收入为3088.4亿元。

数据来源:中国涂料工业协会,观研天下整理

(2)油墨

油墨是一种由连结料、色料和助剂等组成的用于印刷的黏性胶状流体。按照应用场景的不同,油墨材料可分为印刷行业油墨和电子行业油墨;其中印刷油墨主要应用于各类别印刷物和塑料陶瓷等;电子油墨主要应用于PCB板、金属材料和塑胶材料精密加工、LED背光等。

近年来我国油墨产量呈现平稳增长态势。数据显示,2020年我国油墨产量从2016年的71.5万吨增长至81.5万吨,年均增长率约为3.5%。估计2021年我国油墨产量将达到83.5万吨。

数据来源:中国油墨协会,观研天下整理

需求方面,行业下游需求稳定增长,是油墨行业的关键驱动力。油墨下游行业分为印刷业和消费电子行业等。其中作为普通油墨下游行业的市场规模的印刷业在近年来整体表现为稳步增长趋势。根据数据显示,根据数据显示,我国印刷业市场规模自2014年起稳步增长,到2019年已达13786.5亿元,2020年受新冠疫情影响,众多印刷企业停工,整体市场规模下降13.13%,仅为11976.67亿元。估计随着整体疫情结束,2021年市场规模有望回归正常。整体来看,油墨行业下游需求稳定增长。

数据来源:国家新闻出版社,观研天下整理

PCB市场需求方面,印制电路板是(PCB)现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。随着我国消费电子行业持续发展扩张,我国印制电路板行业产值持续增长。数据显示,2020年我国印制电路板行业产值由2014年的262亿美元增至351亿美元,年复合增长率约为5%。

数据来源:Primark,观研天下整理

(3)汽车制动液

汽车制动液一般指制动液,又称刹车油或迫力油,是液压制动系统中传递制动压力的液态介质,使用在采用液压制动系统的车辆中,具有不可压缩性,以及一定的防腐、防锈、散热、冷却、润滑等作用。

制动液对汽车制动系统起着至关重要的作用。近年来随着汽车技术的不断发展更新,一些汽车新技术,尤其是电子技术的应用直接涉及到汽车制动系统,ABS安全防抱死,BAS汽车辅助制动、RSC车俩防侧翻、ESP车身稳定控制系统等电控装置都是依靠制动液的传递均匀或可分配的压力有关,因此制动液的性能好坏是直接关系整个车辆安全系统的一个极其重要的组成部分。

汽车制动液的发展主要受汽车制造业发展的影响。虽然与发达国家相比,我国汽车工业起步较晚,但国家产业政策支持市场发展迅速,近年来汽车整车制造业得到快速发展,保有量不断增加。据公安部统计,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆。

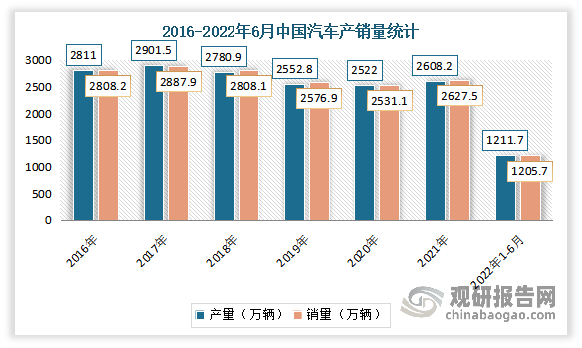

汽车产销量快速增长。目前已成为全球第一大汽车产销国。虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。

进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

在上述背景下,我国汽车制动液也得了较为快速的发展,从而也推动了醇醚产业的发展。

(4)日用化工

日用化工行业一般分为日用化工产品制造业和日用化工产品零售业。根据国家统计局关于制造业的分类标准,我国日用化工产品制造行业包括肥皂及合成洗涤剂制造、化妆品制造、口腔清洁用品制造、香料香精制造和其他日用化学产品制造五个子行业。而日用化工产品零售业直面终端消费需求,具有较强的消费属性。

近年来随着我国经济的增长和人们生活水平的提高,人们在购买日化产品时开始从"能用就行"的观点逐渐朝追求品质方向发展,因此我国日化行业市场规模越来越大,占全球日化行业市场的比例也越来越高。目前我国是全球最大的日化行业综合性市场之一。数据显示,2020年我国日用化工行业市场规模为906.5亿美元,占全球日化行业市场规模的13.89%,较2015年增加3.86个百分点。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。