拖拉机是一种用途非常广泛的农业机械,可用于牵引和驱动作业机械完成各项移动式作业的自走式动力机,也可做固定作业动力,由发动机、传动、行走、转向、液压悬挂、动力输出、电器仪表、驾驶操纵及牵引等系统或装置组成。

拖拉机按功能和用途分农业、工业和特殊用途等拖拉机;按结构类型分轮式、履带式、船形拖拉机和自走底盘等;按体型分大、中、小型拖拉机。

供给市场

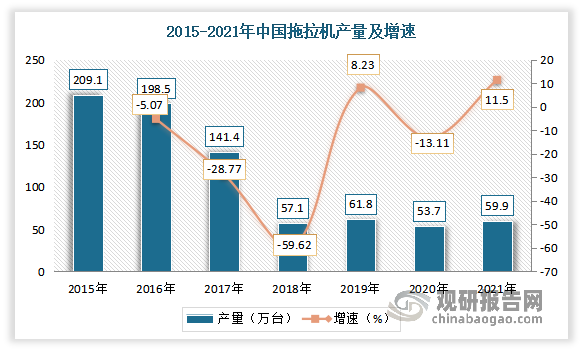

拖拉机产量减少。整体来看,2019-2021年我国拖拉机产量相对2017年之前产量大幅减少。2021年我国拖拉机产量为59.9万台,同比增涨11.50%,产量有所回升。

数据来源:国家统计局,观研天下整理

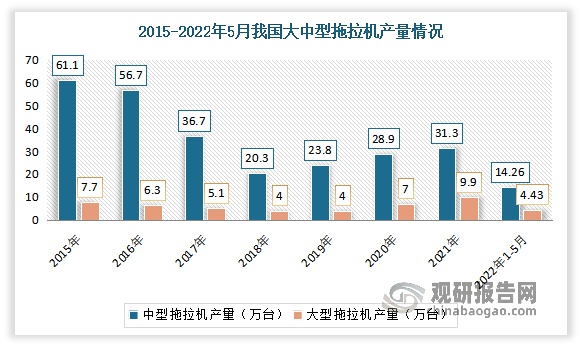

根据观研报告网发布的《中国拖拉机行业现状深度调研与投资战略研究报告(2022-2029年)》显示,大中型拖拉机方面,2018-2021年产量呈现不断增长。但进入2022年,受疫情反复影响(尤其是3月份4月份这两个月是农机销售最旺的季节,受新冠肺炎疫情多点反复散发和局部地区聚集性疫情的影响,农机行业的生产、发货和销售、服务都先后受到较大的影响);国三切换国四的影响,企业以消化库存为主;受化肥、农药、柴油等农业生产资料价格上升的影响,农民要优先购买化肥、种子等生产资料,加上水稻等收购价格不高,使得水田区域的拖拉机销售受影响较大;以及年部分省份陆续公布2022年的拖拉机补贴额度,部分省份下降20%-30%,补贴额度的下降,导致用户购买拖拉机的实际支出上升,对市场也有一定影响。数据显示,2022年1-5月我国累计生产大中型拖拉机147263台,同比下降幅度为12.6%。其中累计生产大型拖拉机44345台,同比下降4.2%;累计生产中拖142584台,同比下降11%。

数据来源:国家统计局,观研天下整理

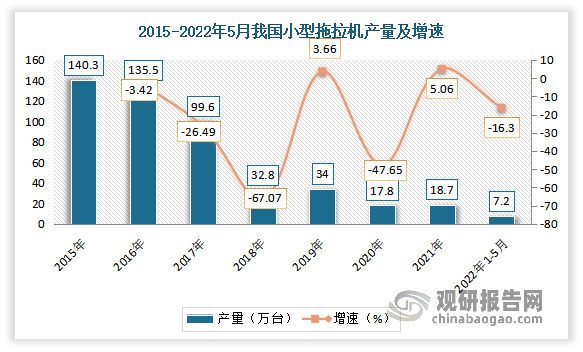

小型拖拉机方面,2020年以来产量出现较大的下降。数据显示,我国小型拖拉机产量从2019年的34万台下降到不到20万台。2022年1-5月我国小型拖拉机产量为7.2万台,同比下降16.3%。

数据来源:国家统计局,观研天下整理

需求市场

依赖于大拖销售的大幅增长,大中型拖拉机销售略有增长。有数据显示,2022年1-5月我国大中型拖拉机销量为181192台,同比增长6.9%。此外2022年1-5月我国拖拉机行业的产销率高达123%,高出去年同期22个百分点,说明目前拖拉机企业都在消化库存。

具体来看:

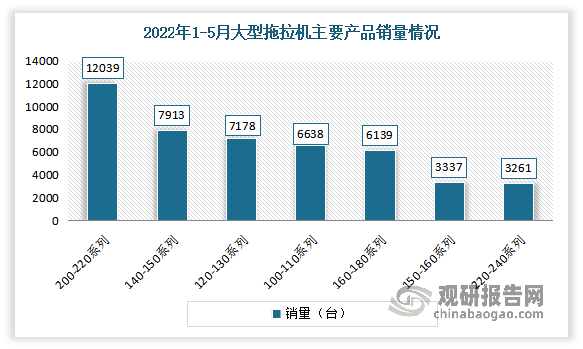

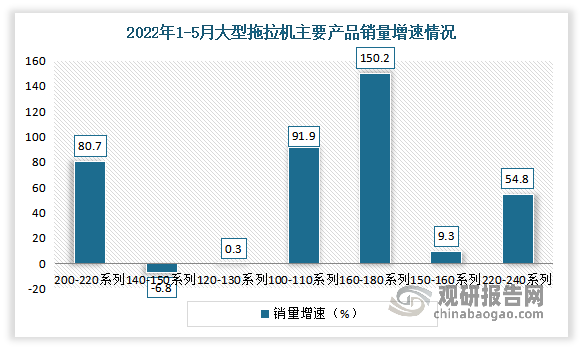

大型拖拉机方面:销售总量保持了高速增长。数据显示,2022年1-5月我国大型拖拉机销售51997台,同比增长30.6%,成为了拉动拖拉机销售增长的主要动力。

其中200系列、100系列、160系列的销售增量大。200-220系列今年销量12039台,同比增长80.7%,位居第一;140-150系列销量7913台,同比下降6.8%;120-130系列销量7178台,同比增长0.3%;100-110系列销量6638台,同比增长91.9%;160-180系列销量6139台,同比增长150.2%;150-160系列销量3337台,同比增长9.3%;220-240系列销量3261台,同比增长54.8%。

数据来源:中国农业机械工业协会,观研天下整理

数据来源:中国农业机械工业协会,观研天下整理

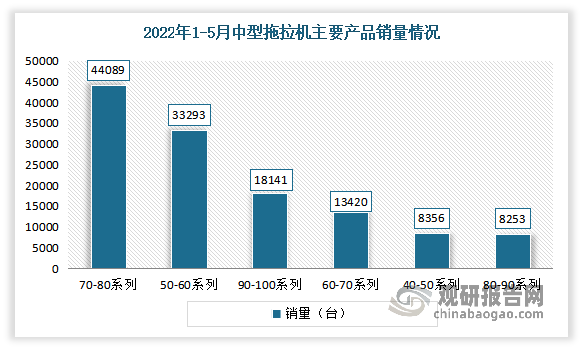

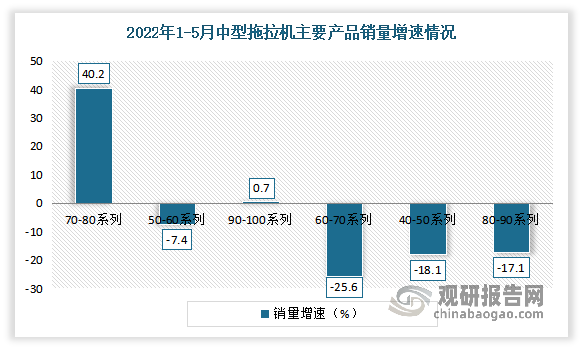

中型拖拉机方面,销量出现小幅下滑,但整体来看,总量基本持平。数据显示,2022年1-5月我国中型拖拉机销售129169台,同比仅下降0.4%。

其中70-80(含70马力及以上,不含80马力,下同)系列仍然高速增长,1-5月销量44089台,同比增长40.2%,并由去年的销量第二提升到今年的销量第一;而50-60系列出现下滑,销量下降到33293台,同比下降7.4%,并由去年第一下滑到今年第二;此外90-100系列销量18141台,同比增长0.7%;60-70系列销量13420台;同比下降25.6%;40-50系列销量8356台,同比下降18.1%;80-90系列销是8253台,同比下降17.1%。

数据来源:中国农业机械工业协会,观研天下整理

数据来源:中国农业机械工业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。