轨道交通空调属于轨道交通设备,是轨道交通环控系统的重要组成部分,其担负着控制城市轨道交通内部空间空气温度、湿度、空气流速、空气压力和空气品质的重要任务,是提升乘客满意度和舒适性的重要设备系统。

一、市场发展现状

轨道交通健康有序发展是我国现阶段新基建项目落地实施的重要体现。近年来我国不断出现产业政策来支持轨道交通行业发展。例如国家出台了《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》、《关于保障城市轨道交通安全运行的意见》、《“十三五”现代综合交通运输体系发展规划》、《“十三五”国家战略新兴产业发展规划》等政策,支持轨道交通装备制造业发展。

随着国家不断重视轨道交通发展,全国各地也纷纷掀起城市轨道交通建设高潮,从而也带动了轨道交通设备的市场需求大幅提升,而这给中国轨道交通空调行业带来了较大的市场增长空间。目前伴随铁路轨道交通、城际市域轨道交通和城市轨道交通三线全开,我国已进入轨道交通全面提速时代,全国各地都在筹划高铁、地铁、城际轨道等建设工作,且已经形成了世界上规模最大、发展最快的轨道交通建设市场。具体来看:

1、铁路市场

近年来随着国家不断重视铁路行业发展,对铁路行业尤其是对高速铁路的投资力度不断加大,使其得到了快速发展。根据观研报告网发布的《中国轨道交通空调行业现状深度分析与未来投资预测报告(2022-2029年)》显示,2021年我国铁路固定资产投资累计完成额7489亿元,同比下降4.2%。2022年一季度,我国铁路固定资产投资累计完成额1065亿元,同比增长3.1%。

数据来源:交通运输部,观研天下整理

营业里程不断增长。数据显示,截止到2021年,我国铁路营业里程达到15万公里,同比增长2.53%。其中高速铁路营业里程达到4万公里,较上年增加0.2万公里,占铁路营业里程的26.67%。

数据来源:交通运输部,观研天下整理

投产新线方面:数据显示,2021年,我国铁路投产新线4208公里。其中高速铁路2168公里,占铁路投产新线的51.52%。

数据来源:交通运输部,观研天下整理

虽然近几年来我国铁路机车拥有量有所下降,但拥有量保持在2.1万台以上。数据显示,2021年我国铁路机车拥有量为2.17万台。其中内燃机车0.8万台、电力机车1.4万台。

数据来源:交通运输部,观研天下整理

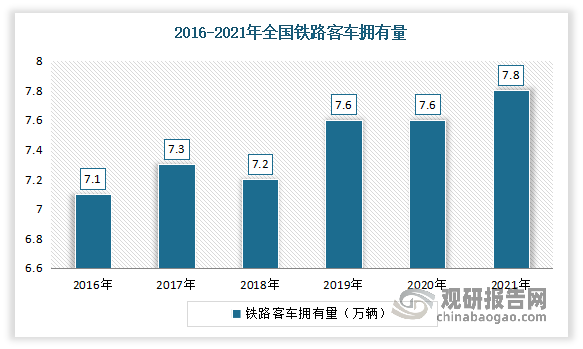

2016-2021年我国铁路客车拥有量整体呈现态势。数据显示,2021年我国拥有铁路客车7.8万辆,同比增长2.63%。其中动车组4153标准组、33221辆。

数据来源:交通运输部,观研天下整理

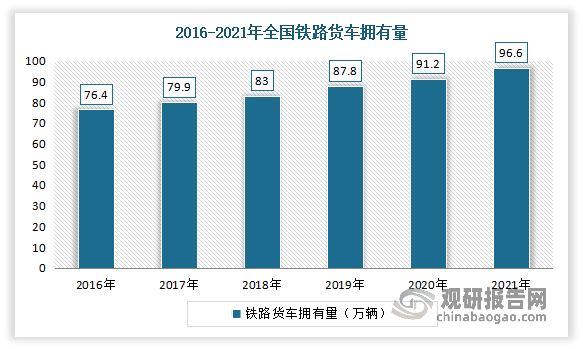

2016-2021年我国铁路货车拥有量实现逐年增长。数据显示,截至2020年,我国铁路货车拥有量为91.2万辆,同比增长3.87%;截至2021年底,铁路货车拥有量为89.2万辆,同比增长4.08%。

数据来源:交通运输部,观研天下整理

2、城市轨道交通

城市轨道交通是城市公共交通的骨干,具有节能、省地、运量大、全天候、无污染(或少污染)又安全等特点,属绿色环保交通体系。同时,城市轨道交通在经济发展较快、人员流动较大的城市中发挥着重要作用,其除了便于人们出行外,还具有带动站点周边经济发展、促进沿线资源发展的作用。

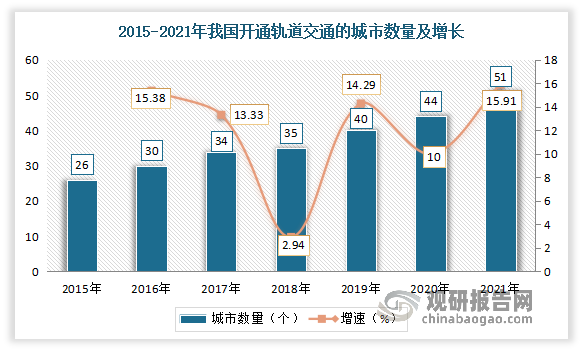

近年来随着城市路面交通压力持续加大,我国二三线城市纷纷积极投身于轨道交通建设,城市轨道交通市场容量也随之扩张,开通轨道交通的城市数量、营里程长、运行线路、运营车站、配属车辆不断增加。

开通轨道交通的城市数量方面,到2021年我国开通轨道交通的城市数量从2015年的26个增长到51个,在6年期间开通轨道交通的城市数量几乎翻备。

数据来源:交通运输部,观研天下整理

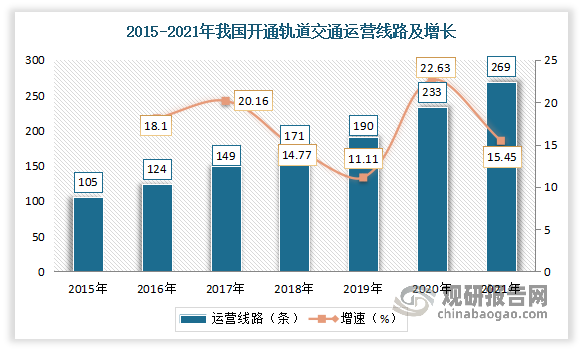

运营线路方面:截止到2021年底,我国开通轨道交通运营线路269条,较2020年增长36条,增长率为15.45%。

数据来源:交通运输部,观研天下整理

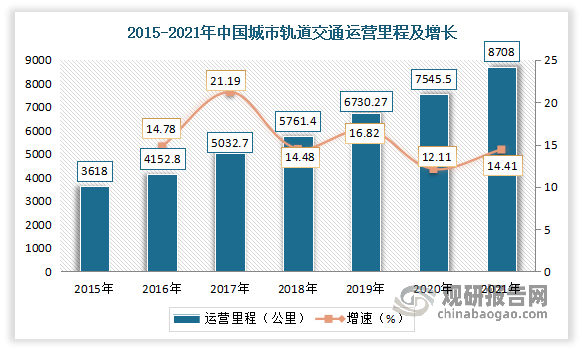

运营里程方面:截止到2021年,我国城市轨道交通运营里程8708公里,是2015年3618公里的2.4倍。

数据来源:交通运输部,观研天下整理

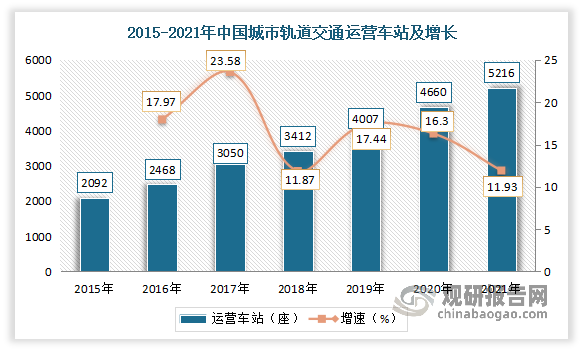

运营车站方面:截止到2021年底,我国城市轨道交通运营车站5216座,同比增长11.93%。其中2021年新增运营车站833座。

数据来源:交通运输部,观研天下整理

城轨交通车辆配置方面:截止到2021年底,我国城轨车辆规模从2013年的1.44万辆增长至5.73万辆,CAGR为18.84%。

数据来源:交通运输部,观研天下整理

在上述背景下,近几年我国轨道交通空调市场规模一直保持高速增长。有相关数据显示,2021年,我国共有广州、苏州、杭州、深圳等22座城市轨道交通业主发布空调系统中标信息,供给线路数44条,项目数84个,中标金额113768.82万元。

2021年度城市轨道交通空调系统中标项目(按城市统计)

| 序号 | 城市 | 线路数(条) | 项目数(个) | 中标金额(万元) |

| 1 | 广州 | 8 | 17 | 27008.8 |

| 2 | 苏州 | 1 | 1 | 10259.02 |

| 3 | 杭州 | 2 | 4 | 9775.29 |

| 4 | 郑州 | 5 | 6 | 7953.82 |

| 5 | 洛阳 | 1 | 2 | 7516.39 |

| 6 | 长沙 | 2 | 10 | 6658.7 |

| 7 | 贵阳 | 1 | 3 | 5096.7 |

| 8 | 南京 | 3 | 4 | 5050.66 |

| 9 | 武汉 | 2 | 3 | 3666.47 |

| 10 | 成都 | 1 | 3 | 3510.63 |

| 11 | 台州 | 1 | 3 | 3205.63 |

| 12 | 福州 | 1 | 2 | 2949 |

| 13 | 重庆 | 2 | 5 | 2857.35 |

| 14 | 天津 | 1 | 4 | 2616.37 |

| 15 | 南通 | 1 | 2 | 2597.68 |

| 16 | 上海 | 1 | 1 | 2453 |

| 17 | 深圳 | 2 | 3 | 2142 |

| 18 | 北京 | 3 | 3 | 1873.17 |

| 19 | 西安 | 2 | 2 | 1786.55 |

| 20 | 大连 | 1 | 3 | 1736.48 |

| 21 | 沈阳 | 2 | 2 | 1716.63 |

| 22 | 青岛 | 1 | 1 | 1338.17 |

| 合计 | 22 | 44 | 84 | 113768 |

数据来源:RT轨道交通,观研天下整理

与此同时,随着乘客舒适性要求的不断提升,我国轨道交通对空调系统的要求不断提升。目前我国轨道交通空调系统是空调行业最严格标准,不仅要提升站台乘客的舒适性、全站空气通风,还要在全年365天运行的情况下,保持高效稳定。因此未来,高效节能、舒适智能是我国城轨空调系统的主要发展方向。

二、市场竞争情况

近年来随着中国轨道交通设备国产化策略的不断实施,国产轨道交通设备得到了极大的发展,国产品牌的轨道交通空调领域技术水平不断提高,产品性能与外资品牌差距也逐渐缩小,国产品牌竞争力不断增强,中标率提高。

根据2021年城市轨道交通空调系统中标项目(按中标企业统计)资料来看,海尔、格力、美的、申菱连续两年保持行业四巨头的位置。可见国产品牌的优势进一步凸显,并已取代国外品牌,占据着城市轨道交通空调市场的绝对主导地位。

目前我国轨道交通空调系统已有广东美的暖通设备有限公司(美的空调)、青岛海尔空调电子有限公司(海尔空调)、珠海格力电器股份有限公司(格力空调)、广东申菱环境系统股份有限公司(申菱空调)、顿汉布什(中国)工业有限公司(顿汉布什)等一批优秀企业。

目前我国轨道交通空调系统市场企业数量众多,竞争较为激烈。其中海尔作为早期进入城市轨道交通市场的海尔中央空调,不断创新和前进,成为了行业标杆型品牌!赋能无数轨道交通线路,助力城轨行业向全新的征程前进。有2021年城市轨道交通空调系统中标项目数据显示,2021年,海尔中央空调在轨道交通领域整体市场份额为22.53%,占据市场份额第一的位置。

2021年城市轨道交通空调系统中标项目(按中标企业统计)

| 序号 | 中标企业 | 中标项目数(个) | 中标金额(万元) | 金额占比(%) |

| 1 | 青岛海尔空调电子有限公司 | 22 | 25627.41 | 22.53 |

| 2 | 广东美的暖通设备有限公司 | 16 | 23560.06 | 20.71 |

| 3 | 广东申菱环境系统股份有限公司 | 13 | 19313.95 | 16.98 |

| 4 | 珠海格力电器股份有限公司 | 8 | 14660.32 | 12.89 |

| 5 | 顿汉布什(中国)工业有限公司 | 3 | 4928.91 | 4.33 |

| 6 | 浙江国祥股份有限公司 | 2 | 4279.99 | 3.76 |

| 7 | 深圳麦克维尔空调有限公司 | 3 | 3030.2 | 2.66 |

| 8 | 江苏华东正大空调设备有限公司 | 1 | 2736.39 | 2.41 |

| 9 | 南京天加环境科技有限公司 | 2 | 2719.36 | 2.39 |

| 10 | 广州市华德工业有限公司 | 1 | 2568.3 | 2.26 |

| 11 | 江苏风神空调集团股份有限公司 | 1 | 1318 | 1.16 |

| 12 | 南京福加自动化科技有限公司 | 1 | 1238.2 | 1.09 |

| 13 | 宁波奥克斯电气股份有限公司 | 1 | 1105.53 | 0.97 |

| 14 | 沈阳华维工程技术有限公司 | 1 | 1030.19 | 0.91 |

| 15 | 南京创元中央空调有限公司 | 1 | 989.09 | 0.87 |

| 16 | 北京市轨道交通设计研究院有限公司 | 1 | 895.2 | 0.79 |

| 17 | 大连合瑞机电工程有限公司 | 1 | 319.75 | 0.28 |

| 18 | 大连同晟建设工程有限公司 | 1 | 819.73 | 0.72 |

| 19 | 河南海昱智能科技有限公司 | 1 | 651 | 0.57 |

| 20 | 湖南元亨科技股份有限公司 | 1 | 393.8 | 0.35 |

| 21 | 兰捷尔智能科技有限公司 | 1 | 686.44 | 0.6 |

| 22 | 辽宁富成通讯工程有限公司 | 1 | 597 | 0.52 |

| 23 | 深圳市恒信伟业商用空调有限公司 | 1 | 300 | 0.26 |

| 合计 | 23家企业 | 84 | 113768.82 | 100 |

数据来源:RT轨道交通,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。