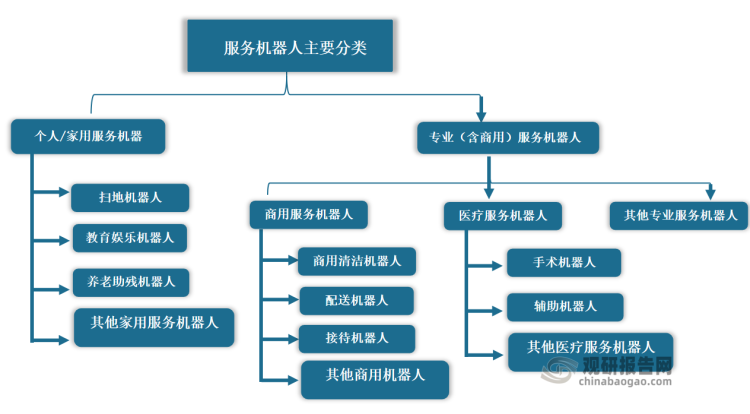

服务机器人是机器人产业中的重要分支,是指除工业机器人以外,用于非制造业并服务于人类的各种机器人,分为个人/家用服务机器人及专业(含商用)服务机器人。

资料来源:观研天下整理

服务机器人应用场景复杂多样、具体细分种类繁多。服务机器人可应用在清洁、零售、物流、医疗、教育、安防等众多行业和场景,实现商用清洁、物流配送、引导接待、陪伴教学、安防巡检等多样化、复合型功能。

1、市场规模

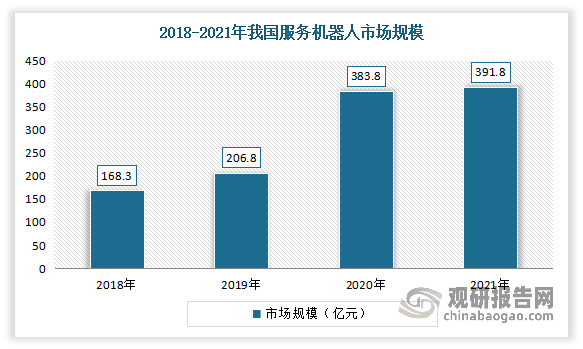

服务机器人的出现,一定程度上满足了大众在社会及生活中各个领域的需求,补齐危险领域安全短板,促进劳动密集型产业转型。根据观研报告网发布的《中国服务机器人行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,近年来,随着视觉引导机器人、陪伴服务机器人等新兴场景和产品的快速发展,我国服务机器人产业发展迅猛,市场快速增长。尤其是,2020年,受新冠肺炎疫情影响,我国服务机器人市场需求迎来爆发式增长,市场规模达到283.8亿元,同比增长37.4%。2021年我国服务机器人市场规模达到了391.8亿元。

数据来源:观研天下整理

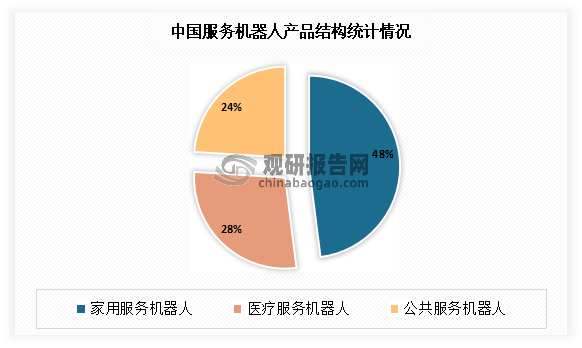

其中家用服务机器人是目前我国服务机器人市场上的主导产品,占据48%的市场份额;其次为医疗服务机器人,占据28%的市场份额。

数据来源:观研天下整理

2、相关技术

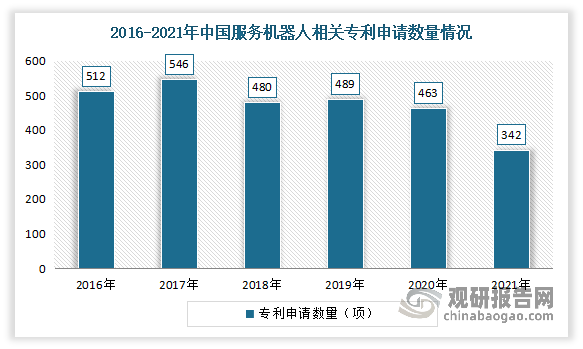

近年来我国国内厂商对服务机器人的研发不断深入,并逐渐攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题。据资料显示,2021年我国服务机器人相关专利申请数为342项,同比下降26.1%。

数据来源:观研天下整理

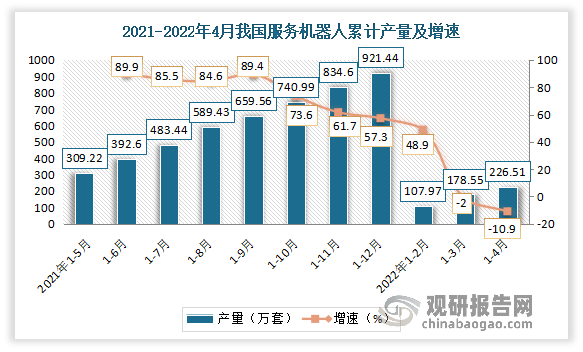

3、服务机器人产量

进入2022年,我国服务机器人产量呈现下滑态势。数据显示,2022年1-4月全国服务机器人产量为226.51万套,同比下降20.3%。

数据来源:国家统计局,观研天下整理

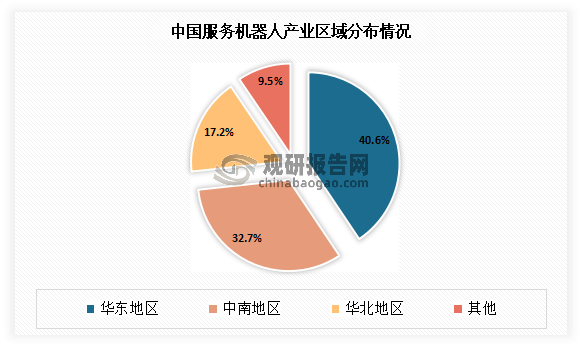

目前我国服务机器人生产主要集中在华东、中南、华北地区。其中华东地区占比最大,市场份额达到了40.6%;其次为中南地区,市场份额为32.7%。

数据来源:观研天下整理

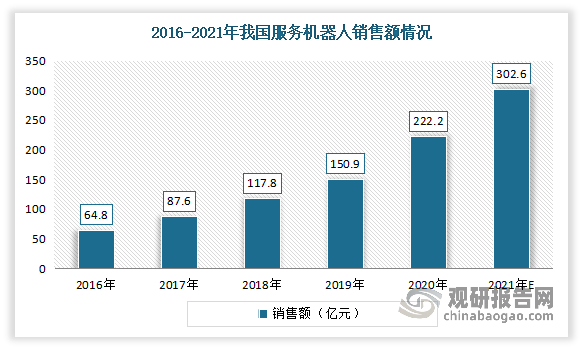

4、服务机器人需求

近年来我国服务机器人智能化、个性化水平快速提升,使其需求领域不断扩展,销售额不断增长。尤其是疫情带动服务机器人需求增长,激发众多新兴场景。疫情期间,面对面服务大量减少,智能接待、无人配送、无人零售等需求增加,为接待机器人、递送机器人、新零售机器人、测温机器人、消毒机器人等服务机器人带来新的发展机遇。

数据显示,2020年我国服务机器人销售额达222.2亿元,较2019年增加了71.30亿元,同比增长47.25%。预计着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在庞大市场潜力和发展空间。估计2021年我国服务机器人销售额将达到302.6亿元。

数据来源:IFR,中国电子学会,观研天下整理

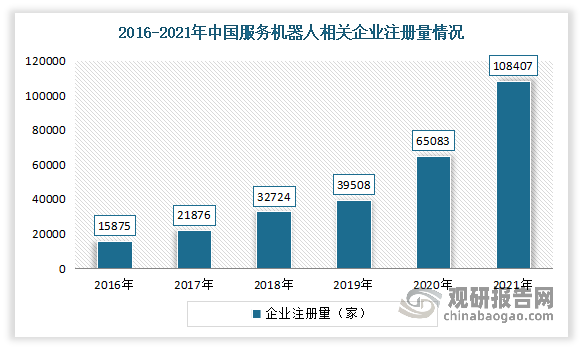

5、企业情况

近年来随着我国服务机器人不断发展,规模的不断壮大,我国服务机器人相关企业注册量也随之不断增加。据资料显示,2021年我国服务机器人相关企业注册量为108407家,同比增长66.6%。

数据来源:企查查,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。