网络广告是主要的网络营销方法之一,在网络营销方法体系中具有举足轻重的地位。网络广告就是在网络上做的广告,主要是利用网站上的广告横幅、文本链接、多媒体的方法,在互联网刊登或发布广告,是通过网络传递到互联网用户的一种高科技广告运作方式。与传统的报纸、杂志、电视、广播四大传播媒体广告及近来备受垂青的户外广告相比,网络广告具有得天独厚的优势,是实施现代营销媒体战略的重要一部分。

1、互联网不断渗透

近年来随着相关技术的不断提升,我国互联网不断渗透,用户规模不断增长。根据数据显示,截至2021年12月,我国网民规模达10.32亿,较2020年12月增长4296万,互联网普及率达73.0%。

数据来源:中国互联网络信息中心,观研天下整理

尤其是进入2020年,新冠肺炎疫情冲击和 “宅家”新生活模式等影响,我国移动互联网应用需求激增,线上消费异常活跃,短视频、直播等大流量应用场景拉动移动互联网流量迅猛增长。根据观研报告网发布的《中国网络广告行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,2020年我国移动互联网接入流量消费达到 1656亿GB,比上年增长35.7%;月户均流量(DOU)达10.35GB /户•月,比上年增长32%。2021年我国移动互联网接入流量达2216亿GB,同比增长33.9%;月户均流量(DOU)达13.36GB/户·月,同比增长29.2%。

数据来源:工信部,观研天下整理

而在这其中又以手机上网流量增长迅速。根据数据显示,2021年我国手机上网流量从2016年的84.2亿GB提升至2125亿GB,年复合增速为90.73%,在移动互联网流量中的占比达95.9%。

数据来源:工信部,观研天下整理

2、网络广告市场规模保持增长态势

随着互联网的产生和迅猛发展,改变了人们的信息接触方式,引发了广告媒体环境的变革。近年来随着我国互联网使用率不断普及、互联网广告行业技术、产业链的进一步完善;以及伴随我国经济转型和发展,市场对营销服务需求不断增大。使得我国网络广告市场依旧呈现着较快的增速。

虽然2020年受到疫情影响,部分品牌方对网络广告预算进行了重新的配置与规划,我国网络广告市场规模的增速显著放缓。但估计2021年随着疫情得到有效控制,品牌方的市场信心不断恢复,商业活跃度进一步提高,网络广告市场将出现一定的回暖。数据显示,2020年我国网络广告市场规模达7666亿元,同比增长率为18.6%,较2019年增速下降了11.6个百分点。估计2021年我国网络广告市场规模将在9343亿元左右,同比增长率将重新提升至21.9%。

数据来源:工信部,观研天下整理

3、移动广告在整体网络广告市场规模中的占比进一步提升

与此同时,受疫情影响,2020年移动互联网用户使用习惯进一步加深,使得移动广告市场规模仍然保持着较高的增长,在整体网络广告市场规模中的占比也进一步提升至87.7%。数据显示,2020年我国移动广告市场规模达到6725亿元,同比增长率为24.2%。估计2021年我国移动广告市场规模在8348亿元左右。

数据来源:工信部,观研天下整理

4、电商平台和短视频平台份额继续保持增长

近两年来我国网络广告不同媒体的份额构成变化趋势愈发清晰,电商平台和短视频平台份额继续保持增长。其中短视频平台是增长最为显著的媒体类型,并且于2020年以17.4%的市场份额超过搜索引擎成为网络广告市场第二大媒体类型,而电商平台则以39.9%的市场份额继续蝉联网络广告市场第一大媒体类型。

短视频平台广告方面:

短视频广告指以时间较短的视频承载的广告,可以是在社交 APP、短视频 APP、新闻类 APP 等应用中出现。

短视频是人们日常休闲娱乐、社交和信息交互的主要工具,深受用户喜爱,近年来短视频用户规模持续增长。数据显示,截至2021年12月,短视频用户规模9.34亿人,使用率90.5%。预计截至2022年12月,短视频用户规模将达9.85亿人,使用率将达92.4%。

数据来源:CNNIC,观研天下整理

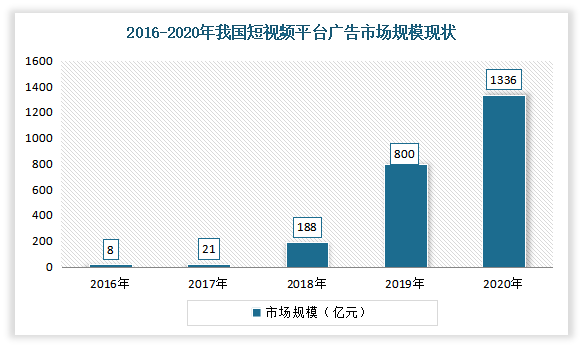

而由于视频类平台通过高粘性和个性化推荐的内容,为品牌带来持续的营销触点和价值。因此近年来短视频的快速发展也带动了短视频广告的发展。到目前短视频广告仍为各大广告主的投放重点,平台不断优化的内容生态持续拉升整体用户量和用户粘性,成为广告主营销增长的肥沃土壤。数据显示,2020年我国短视频平台广告市场规模达到1336亿元。

数据来源:观研天下整理

电商平台广告方面:

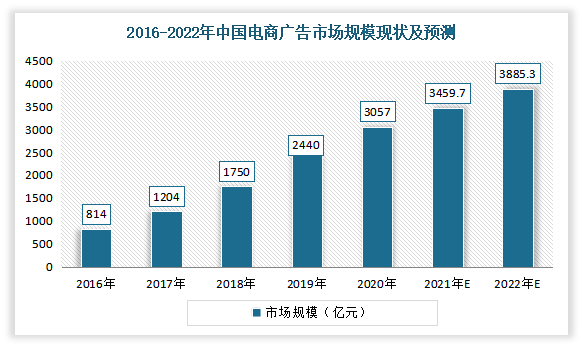

电商类广告是一种新型广告类型,形式丰富,具有着较为直接的转化链路,为广告主提供了多元且便于实现销售转化的营销玩法选择。同时用户线上化消费习惯的加强,也进一步推动广告主提升着运营线上销售渠道、投放电商广告的需求,近几年来消费习惯加速向线上迁移,品牌方与渠道建立更强粘度合作关系,推动电商类广告保持增长。另外自2017年以来,随着以拼多多为代表的社交电商平台兴起,也带动着我国电商广告市场规模加速增长。但目前社交电商平台洗牌基本完成,加之电商广告市场规模已达较高量级,因此市场预计将步入平稳增长期。

数据显示,2020年我国电商广告市场规模超3000亿元,占据网络广告整体规模的39.9%,领先于其他形式媒体的广告收入。预计到2022年我国电商广告市场规模将在3885.3亿元左右。

数据来源:观研天下整理

5、“拉新”与“留旧”成重点 ,短视频与社交平台备受青睐

目前在经济下行的环境下,广告主对于市场环境和消费者心理变化的洞察一直保持敏锐。根据相关调研数据显示,2021年,“了解市场变化和制定营销战略” 和“正确理解消费者和市场趋势”是广告主认为市场营销部门最主要的职责,分别占比47.5%、32.2%。

数据来源:观研天下整理

2021年在网络广告品牌目标的规划上,“提升品牌知名度和美誉度”依旧排在首位,占比47.5%。

数据来源:观研天下整理

在效果目标的规划上,以客户为导向仍是营销目标的核心,拉新”与“留旧”成重点。据了解,“拓展拉新业务,提升新客户的转化率”和“维护既有客户、提升客户留存率与活跃度”分别位列前两位,占比分别为63.6%、51.7%。

数据来源:观研天下整理

在营销的预算投入方面,广告主在疫情之后对于营销工作的信心依然十分充足。据了解,相较于疫情前的2019年,大部分广告主在最近一年都增加了整体营销的预算投入,其中更有超过12%的广告主在整体营销预算上的增长幅度突破了50%。其中76.6%的广告主表示增长的主要动力来自于网络平台营销预算。

对于不同网络媒体和平台中,由于消费者偏好标签清晰、用户运营效果明显,短视频与社交平台备受青睐。据了解,短视频平台在最近一年获得最多青睐,超过五成的广告主增加了相应的广告投放预算。其次为社交媒体,也吸引了四成左右的广告主增加了广告投放预算。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。