根据观研报告网发布的《2022年中国机械表行业分析报告-行业发展监测与投资潜力分析》显示,机械表通常是以日误差秒数来计算的,主要是指靠机芯内的发条为动力,带动齿轮进而推动表针的表,可分为手动上链及自动上链手表两种。机械表作为精密机械计时仪器和装饰用品,必须同时具备实用性和装饰性。质量优良的表走时准确、使用方便、工艺精细、外表美观,上足发条可连续走时36小时以上,经久耐用,一些表还具有防水、防震、防磁性能。与石英表相比,机械表使用寿命长且价格贵,但走时误差比较大。

机械表与石英表的区别

|

|

机械表 |

石英表 |

|

动力来源 |

多是各种机械齿轮构成,其动力源是上紧的发条,发条的势能会带动齿轮 |

一般是内部的电池所提供的电源,所以每隔一段时间都需要更换电池 |

|

走时误差 |

容易受到外界因素的影响,走时误差是比较大的 |

表现要好一点,因为是电池驱动走时,一般能精准走时一年,一年以后走时会产生几秒钟的误差 |

|

使用寿命 |

不需要换电池,只需要定期用油保养即可,保养得当的机械表使用寿命长达二十年,而且极具收藏价值 |

驱动来自于电池,所以每当电池电量耗尽则需要更换,而且走时也会出现误差,一般使用五到八年便会使得精准度下降 |

|

价格 |

对于加工和组装的技术都比石英表高所以加工成本是很高的,这就使得市面上的大多数机械表都要比石英表贵 |

与机械表相比,石英表的制作成本要低得多 |

资料来源:观研天下整理

一、机械表组成情况

机械表由机芯和外观部件组成。其中机芯包括传动系、原动系、上条拨针系、擒纵调速系、指针系,机芯零件是由夹板以螺丝钉把它们组合在一起的;外观部件由表壳、表盘、表针、表带等零件组成。

资料来源:观研天下整理

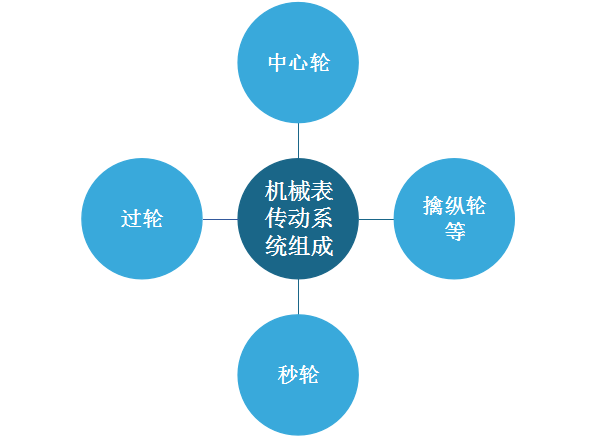

其中传动系直接决定了机械表机心走时精度的优劣。传动系由中心轮、过轮、秒轮、擒纵轮等组成,是将发动力传动至擒纵轮的一组传动齿轮,并带动指针机构。械表的传动系统,将机械表的原动系统与调速机构连接起来,从而成为一条完整的主传动链。

机械表传动系统组成

资料来源:观研天下整理

原动系是手表工作的能源部分,主要是由条盒轮、条轴、发条等原件组成;而机械手表机芯内主传动链条的源头-原动系统。

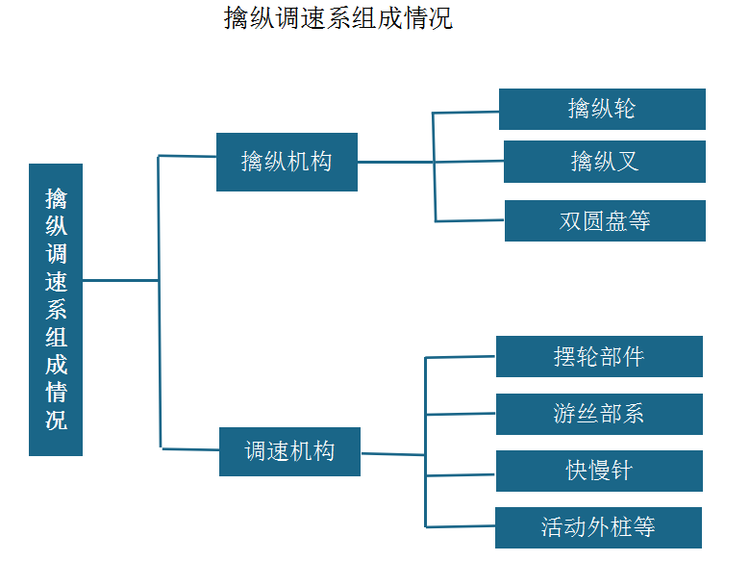

擒纵调速系由擒纵机构和调速机构两部分组成。其中擒纵机构由擒纵轮、擒纵叉、双圆盘等部件组成,调速机构包括摆轮部件、游丝部系、快慢针和活动外桩等部件。

擒纵调速系组成情况

资料来源:观研天下整理

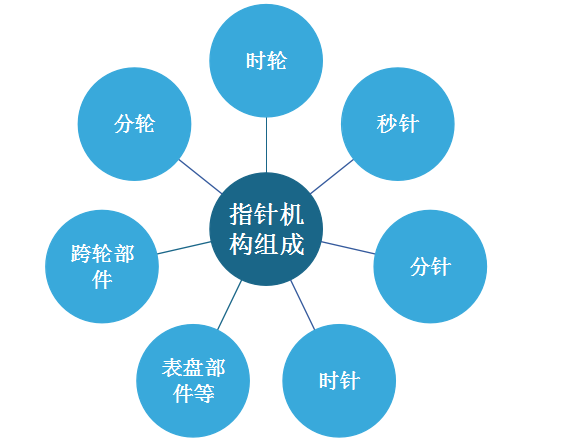

指针机构包括时轮、分轮、跨轮部件、表盘部件、时针、分针、秒针等零部件。而分轮为主动轮,通过跨轮片、跨齿轴带动时轮旋转。

指针机构组成

资料来源:观研天下整理

机械表行业组成部分及其工作原理

|

组成部分 |

工作原理 |

|

传动系 |

机械表的传动系统,将机械表的原动系统与调速机构连接起来,从而成为一条完整的主传动链,这一链条运转的是否通畅、稳定,直接决定了机械表机心走时精度的优劣。 |

|

原动系 |

机械手表机芯内主传动链条的源头-原动系统,它的定义就是其内部存储弹性元件发条,即存储弹性势能,这取决于发条的长度及厚度的弹性势能决定着机械手表走时时间的长短,发条在将其储存的弹性势能转换为机械能后为机械手表提供原始能量,当发条储存的弹性势能全部释放出来之后,机械手表便失去能源供应而停止运行。 |

|

上条拨针系 |

在机械手表中上条传动直接用两个圆柱齿轮-立轮和小钢轮传递作垂直相交轴间运动,在拨针传动中,则用一个圆柱齿轮(拨针轮)和一个端面齿轮(离合轮)传递垂直相交轴间运动,对这两种传动的主要要求是工作可靠和传动灵活,它们又取决于啮合齿轮的相互配置情况,后者增大啮合深度可以提高工作可靠性,即不易产生脱啮现象,啮合过度可能使传动不灵活甚至卡刹,故在整修或选配上条拨针机构的零部件时要侧重考虑是否影响了齿轮间的正确啮合。 |

|

擒纵调速系 |

擒纵调速系由擒纵机构和调速机构两部分组成。调速机构是靠摆轮游丝的周期性振荡,使擒纵机构保持精确和规律性的持续运动,而取得调速作用的。它包括摆轮部件、游丝部系、快慢针和活动外桩等部件。擒纵机构由擒纵轮、擒纵叉、双圆盘等部件组成,向调速机构传递能量,计量振荡次数。 |

|

指针系 |

指针机构包括时轮、分轮、跨轮部件、表盘部件、时针、分针、秒针等零部件。分轮为主动轮,通过跨轮片、跨齿轴带动时轮旋转。时轮滑套在分轮管上,时轮与表盘之间,或在时轮与日历压板之间装一个元宝形的时轮簧。随着机心传动形式的中心轮管与分轮配合,中心轮转动时依靠摩擦力带动分轮跟着一起转。偏二轮式的三轮输出传动形式,分轮片的弹性部分嵌在分轮的槽里,组成分轮的部件。 |

资料来源:观研天下整理

二、市场发展现状

全球来看,受石英、智能表接连冲击,机械表正面临第二轮挑战。早在20世纪70年代,日本精工(Seiko)Quartz Astron 35SQ石英表问世,对瑞士制表业造成强烈冲击。为应对冲击,百达翡丽、劳力士等品牌转向结构复杂的机械表。斯沃琪、历峰以及钟表部门设在瑞士的路易威登等开始有计划的兼并、收购。随之而来,结构复杂的机械表销量回升,并重回“奢侈品”行列。有瑞数据显示,1995年至2010年,瑞士手表出口量累计减少了近40%,但平均单价提高了5倍多。

随后随着时代的进步,智能手表的出现,机械表市场逐渐收缩,目前只能是维持在装饰品的境界,追随着精品匠工的精神在延续着。由此可见,目前机械手表正面临第二轮挑战。根据相关数据显示,2017年仅苹果一家智能手表销量就达1800万只,相当于瑞士钟表总销量的75%。

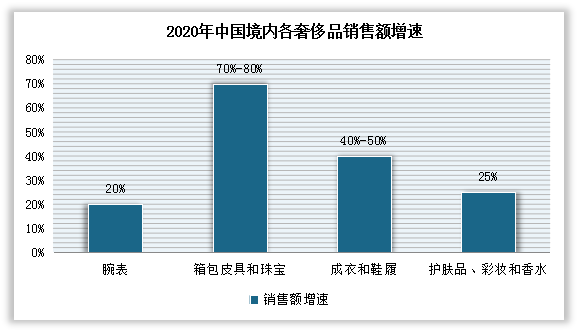

2020年在全球主要奢侈品市场中国,腕表销售额增长仅为20%,远低于箱包皮具和珠宝(70-80%)、成衣和鞋履(40-50%)以及护肤品、彩妆和香水(25%)。

资料来源:观研天下整理

目前在全球主要奢侈品市场中国,依旧还是瑞士表最受欢迎。目前国内瑞士手表品牌主要有百达翡丽、江诗丹顿、劳力士、卡地亚、欧米茄、天梭等。其中百达翡丽享誉“表王”的称号。

|

瑞士手表品牌 |

相关情况 |

|

百达翡丽 |

享誉“表王”的称号,在全世界的口碑都非常好。 |

|

江诗丹顿 |

进入中国市场的时间较早。 |

|

劳力士 |

早期的港片植入宣传,奠定了强大的群众基础。劳力士几乎定义了国人对于金表的概念。 |

|

卡地亚 |

是颇有实力女性的第一选择 |

|

欧米茄 |

从技术和研发而言都丝毫不逊色于劳力士,但是在营销宣传方面还是略有欠缺,因此始终低于劳力士一截。喜欢欧米茄表友不乏有很多因为性价比而选择的,更有不少是低调内敛人士发自内心的喜欢。欧米茄的影响力这些年一直在稳步上升。 |

|

天梭 |

以平价路线收纳了众多消费者。 |

|

浪琴 |

。随着人们收入的提高,浪琴自降身价把自己定位在1-2万元的档次。最受欢迎的款式名匠系列就是为工薪阶层量身定做。 |

资料来源:观研天下整理

三、市场进口情况

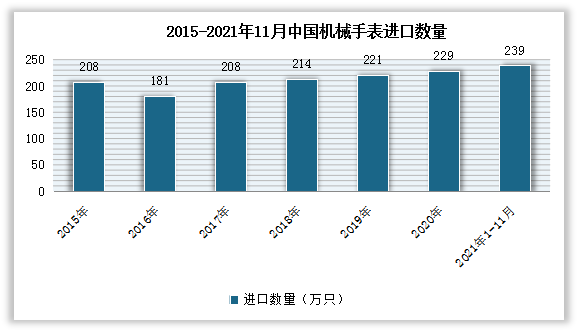

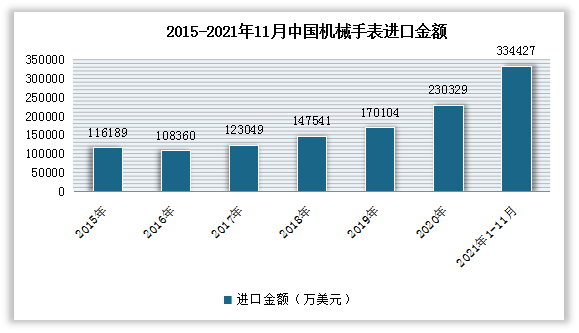

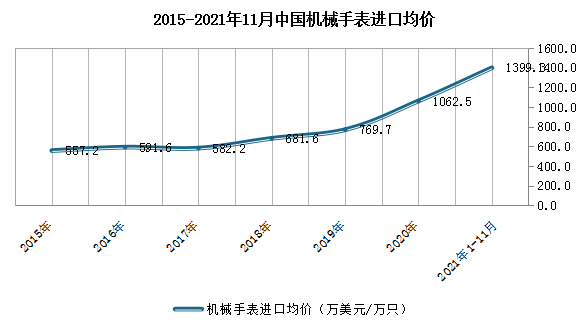

近几年来我国机械手表进口市场保持稳定增长。根据数据显示,2021年11月,我国机械手表进口数量为239万只,同比增长4.3%;进口金额为334427.2万美元,同比增长45.2%;进口均价为1399.28万美元/万只。

数据来源:海关总署,观研天下整理

数据来源:海关总署,观研天下整理

数据来源:海关总署,观研天下整理

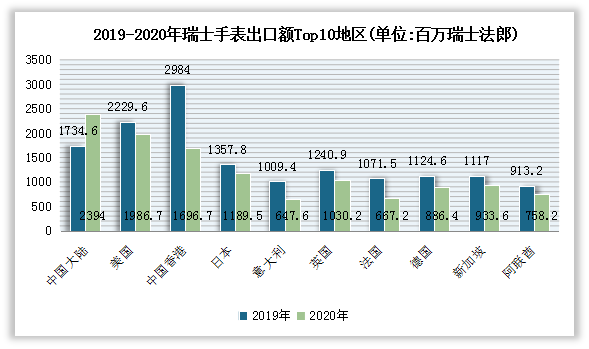

目前我国成瑞士手表第一大客户。有数据显示,2010-2019年期间,中国香港始终是瑞士手表出口额最高地区。但进入2020年,受疫情影响,中国大陆市场开始崛起,并首次成为瑞士手表出口额最高地区。有数据显示,2020年瑞士对中国手表出口额合计约40.91亿瑞士法郎,占到瑞士手表全球总出口额的约24.09%,比排在第二位的美国高出12.39个百分点。

数据来源:瑞士联邦海关管理局,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。