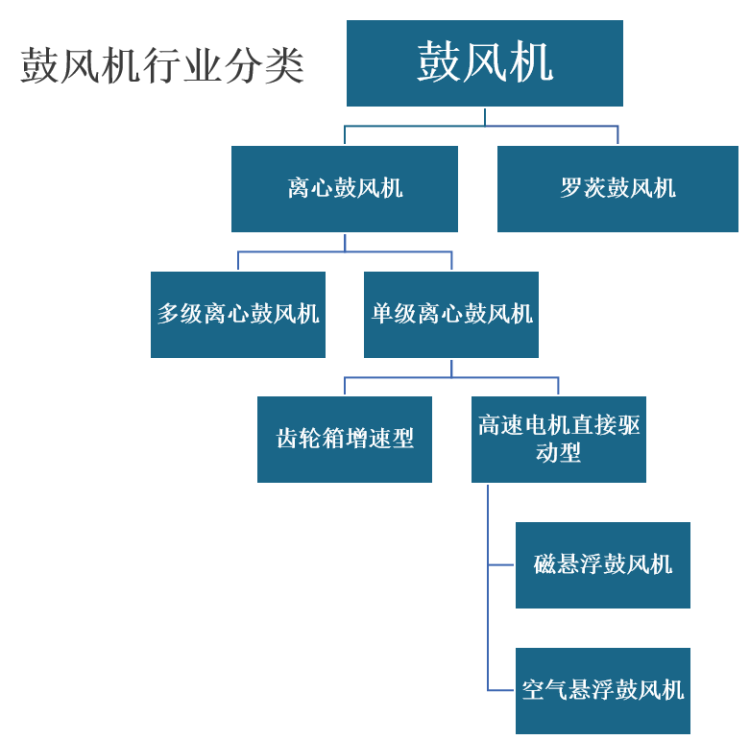

根据观研报告网发布的《2022年中国罗茨鼓风机行业分析报告-行业发展格局与投资潜力评估》显示,鼓风机是指在设计条件下风压在30kPa-200kPa以内的风机,是工业生产中提供气体动力的重要工艺设备,在国民经济和日常生活中占有重要的地位。按照工作原理和结构进行分类,鼓风机可分为罗茨鼓风机和离心鼓风机两大类。

数据来源:观研天下整理

其中,罗茨风机属容积式风机,叶轮端面、风机前后端盖。原理是利用两个叶形转子在气缸内作相对运动来压缩和输送气体的回转压缩机。这种鼓风机结构简单,制造方便,广泛应用于水产养殖增氧、污水处理曝气、水泥输送,更适用于低压力场合的气体输送和加压系统,也可用作真空泵等。

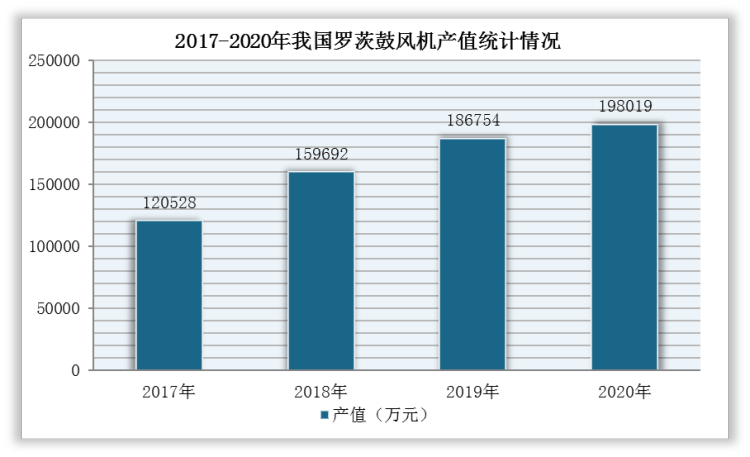

罗茨鼓风机结构简单,技术门槛低,之前主要应用于需要供气的场合。不过,罗茨鼓风机运行能耗高,进而使得运营成本较高。据中国通用机械工业协会风机分会数据,2020年,我国罗茨鼓风机产值达198019万元。

数据来源:观研天下整理

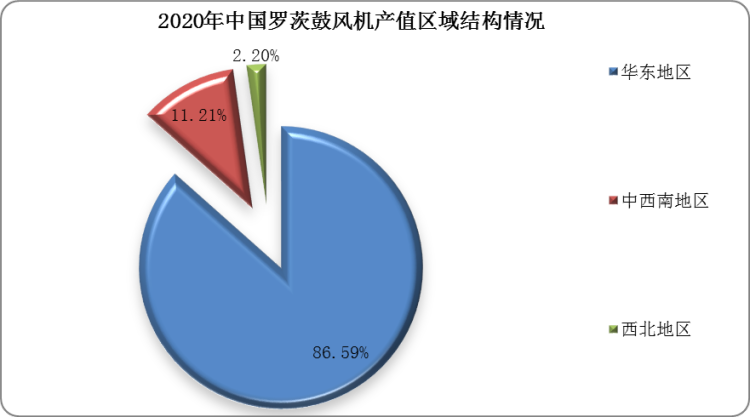

从产值区域分布来看,目前国内罗茨鼓风机行业企业主要分布在山东、江苏、辽宁、陕西等地区。根据数据显示,2020年,我国罗茨鼓风机的产值集中在华东地区,占比高达86.6%;其次是中西南地区,产值占比为11.21%。

数据来源:观研天下整理

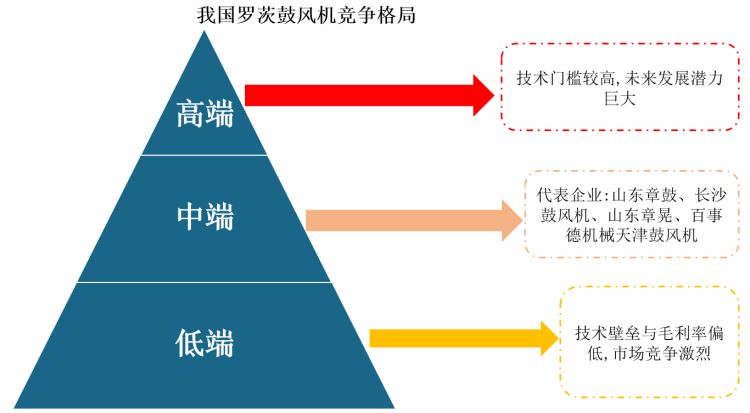

在华东地区,山东省章丘鼓风机股份有限公司通过引进吸收日本大晃机械工业株式会社核心技术,并进行技术革新,自主研发了一批技术先进的罗茨鼓风机,逐步打破国外厂商对高端市场的垄断,技术研发实力在国内罗茨鼓风机行业处于领先地位,主导产品罗茨鼓风机国内市场占有率一直位居全国同行业之首。

根据相关资料显示,截至2017年,我国生产罗茨鼓风机的企业(会员单位)有25家,产业竞争较为充分,市场化程度较高,已经形成了高、中、低三个层次产品市场。

数据来源:观研天下整理

在生产方面,2017-2020年,我国罗茨鼓风机行业生产规模不断扩大,产量稳定增长。根据数据显示,我国罗茨鼓风机行业产量从2017年的48371台增加至2020年的79855台。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。