根据观研报告网发布的《2021年中国植保无人机行业分析报告-行业规模现状与发展趋势研究》显示,植保无人机是用于农林植物保护作业的无人驾驶飞机,可分为油动植保无人机和电动植保无人机。相比人工植保,无人机植保具有效率高、成本较低、防治效果好、安全性高等优势。同时受益于地方补贴政策,我国植保无人机销量快速增长。

植保无人机优势

| 优势 | 简介 |

| 提高效率,节约成本 | 作业强度高,可同时代替多人劳动力 |

| 喷雾喷洒至少节约90%用水量 | |

| 折旧率低、易保养 | |

| 防治效果好 | 作业高度低、漂移少、可空中悬停 |

| 覆盖率优于人工操作,减少农药对土壤污染 | |

| 安全性高 | 操作规范,远距离操控提高作业安全性 |

| 解决了人工植保经常出现的中毒、中暑以及踩踏作物等问题 |

资料来源:观研天下整理

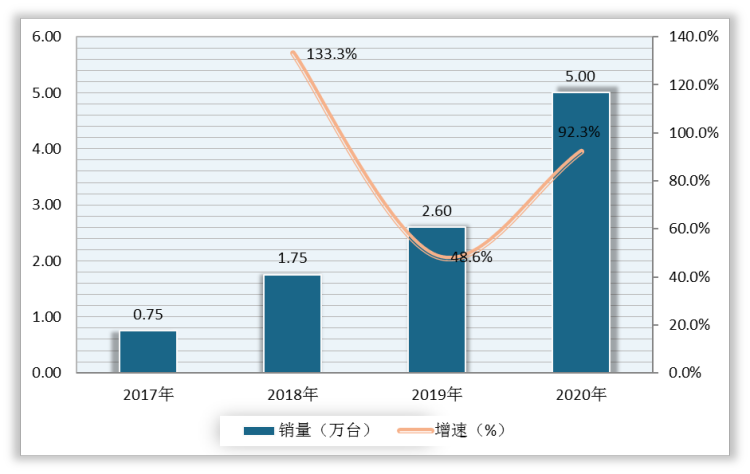

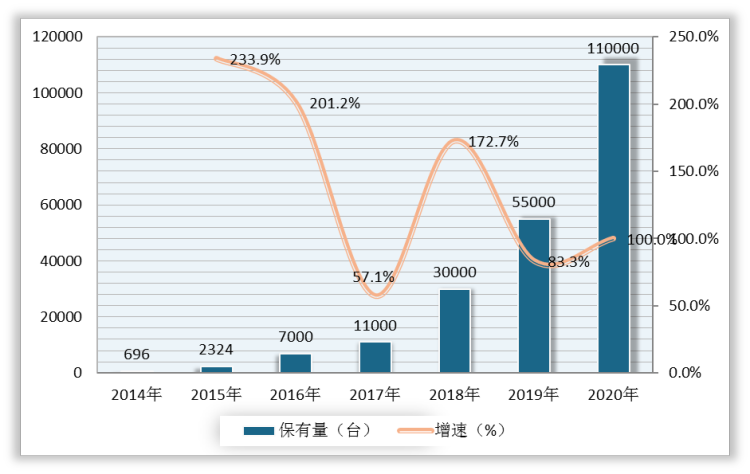

数据显示,2019年,我国植保无人机销量为2.6万台,较上年同比增长48.6%;2020年,我国植保无人机销量为5万台,较上年同比增长92.3%。随着销量增长,我国植保无人机保有量由2014年的696台增长至2020年的11万台。

2017-2020年我国植保无人机销量及增速

数据来源:观研天下数据中心整理

2014-2020年我国植保无人机保有量及增速

数据来源:观研天下数据中心整理

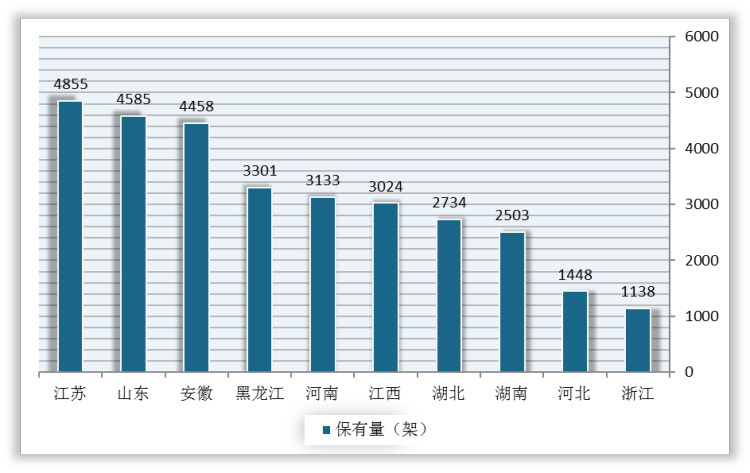

从地区分布情况来看,2019年,江苏、山东、安徽三省植保无人机保有量排名前三,分别为4855架、4585架、4458架。黑龙江、河南、江西保有量均超过3000架。

2019年我国植保无人机保有量TOP10省份

数据来源:观研天下数据中心整理

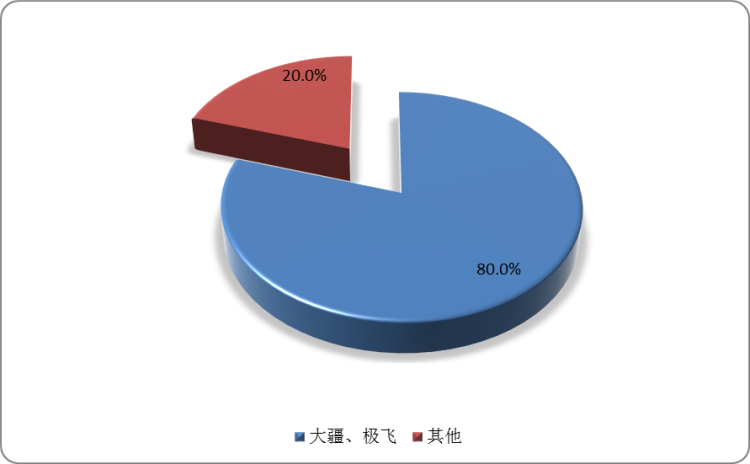

目前我国植保无人机代表企业主要包括大疆、极飞、拓普新科、中电金骏、沃得翔龙、中轻智能等。从销量来看,大疆、极飞占据主要市场,2020年植保无人机销量分别为5209台、1898台,总占比达80%。

2020年我国植保无人机行业竞争格局(按销量)

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。