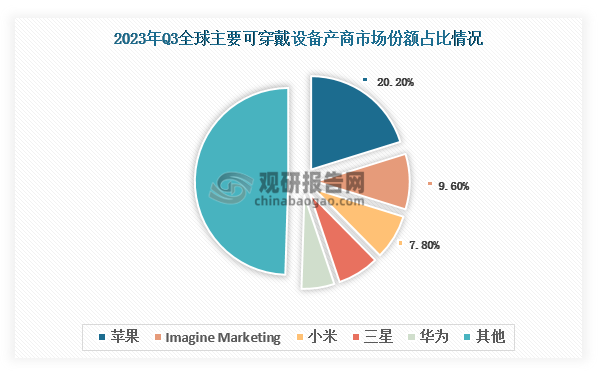

从可穿戴设备全球竞争格局来看,2023年第三季度,苹果以20.2%的市场份额稳坐头把交椅,但较2022年同期,其市场份额有所下降;Imagine Marketing以9.6%的市场份额排名第二,较2022年同期,其市场份额有所上升;市场份额排名第三的企业是小米,为7.8%,市场份额和排名较2022年同期都有所上升;华为和三星分别位列第四、第五。整体来看,全球可穿戴设备行业市场集中度呈下降走势,2023年第三季度CR5为50.5%,其较2022年同期有所下降。

数据来源:IDC、观研天下整理

从我国可穿戴设备企业竞争格局来看,其行业集中度较高,市场目前已形成以华为、小米、苹果、OPPO和步步高为行业龙头的竞争格局,且市场逐渐向华为、小米和苹果三家头部企业集中。其中,华为可穿戴设备市场份额在国内已经连续4年保持领先地位,在智能手表这个细分市场,2023年第二季度,华为市场份额增至39%。

我国可穿戴设备行业龙头企业竞争优势情况

| 产商名称 | 所属公司 | 成立时间 | 竞争优势 |

| 华为 | 华为技术有限公司 | 1987年9月 | 公司专注于ICT领域,坚持稳健经营、持续创新、开放合作,在电信运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,为运营商客户、企业客户和消费者提供有竞争力的ICT解决方案、产品和服务,其一直重视技术创新,致力于自主研发和推动行业技术发展,拥有自主知识产权的核心技术和专利,具备了领先的技术优势和竞争优势。 |

| 小米 | 北京小米科技有限责任公司 | 2010年3月 | 公司专注于智能硬件、电子产品、芯片研发、智能手机、智能电动汽车、通信、金融、互联网电视及智能家居生态链建设的全球化移动互联网企业、创新型科技企业,其科研实力雄厚、创新力强,,拥有一支强大的研发团队,能够不断推出具有竞争力的新产品。 |

| 苹果 | 苹果公司 | 1976年4月 | 公司是专注于设计、开发和销售消费电子品、计算机软件、在线服务和配件等的科技公司,盈利能力强,其模式包括从设计到销售全生命周期的控制、向高端市场靠拢、控制供应链、创造品牌价值等。 |

| OPPO | OPPO广东移动通信有限公司 | 2003年4月 | 公司集科研、制造和营销于一体,产品远销香港、美国、俄罗斯、欧洲、日本、韩国、东南亚等市场,先后成功推出MP3、MP4、蓝光DVD、手机等产品,在品质表现上力求完美,在产品造型设计上力求时尚精美,在功能操作上力求简洁易用。 |

| 步步高 | 广东步步高电子工业有限公司 | 1995年9月 | 公司的生产管理系统采用国际流行的MRPII(制造资源计划系统)、5S管理系统和TQM全面质量管理系统,保证了每个产品成本合理、质量稳定、性能可靠,三大系列产品拥有上万个零售终端,遍布幅员辽阔的全国城乡各级市场。 |

资料来源:公开资料、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国可穿戴设备行业现状深度分析与投资前景研究报告(2024-2031)》

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。