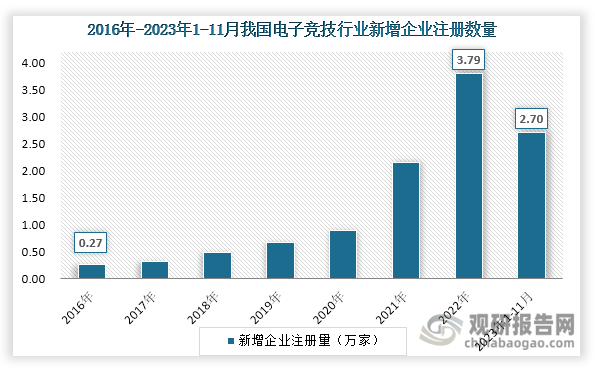

随着人们对电子竞技赛事关注度的增加和各地政策的推动下,近几年来,我国电子竞技行业热度不减。企查查数据显示,2016年-2022年,我国电子竞技行业新增企业注册数量不断增加,由2016年的0.27万家增长至2022年的3.79万家,增长超过10倍。2023年1-11月,我国电子竞技行业新增企业注册数量为2.70万家。

数据来源:企查查、观研天下整理

注:以上数字均保留四舍五入

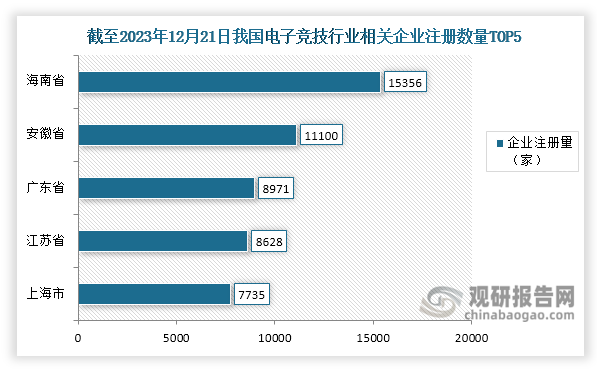

截至2023年12月21日,我国电子竞技行业相关企业注册数量累计超过12万家,企业竞争趋向内卷化。数据显示,排名前五的省份依次是海南省、安徽省、广东省、江苏省和上海市,注册数量分别为15356家、11100家、8971家、8628家、7735家,分别占比12.79%、9.25%、7.47%、7.19%和6.44%。

资料来源:企查查、观研天下整理

在电子竞技游戏研发和运营这两个细分市场,腾讯和网易的竞争优势最大,尤其是腾讯,拥有王者荣耀、和平精英等多款电子竞技游戏,且代理运营英雄联盟等电子竞技游戏,是电子竞技行业产业链上游的头部企业之一。在电子竞技直播这个细分市场,虎牙和哔哩哔哩具有的较高的话语权,直播赛事场次最多,有较大的影响力。

此外,在东方财富网显示的电子竞技概念板块中,截至2023年12月,涉及电子竞技产业链的相关上市企业达到36家,包括中国移动(600941)、海信视像(600060)、北辰实业(601588)等公司,涉足电子竞技俱乐部、电子竞技游戏研发和直播等细分市场。从这36家上市公司的业绩来看,2023年前三季度营业收入和归母净利润实现双双增长的企业有14家,双双下降的企业有9家。其中宋城演艺(300144)营业收入和归母净利润增长最快,分别为316.77%和938.93%。

2023年前三季度我国电竞行业营业收入和归母净利润均实现增长的企业情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 中国移动(600941) | 7756亿元 | 7.2% | 1055亿元 | 7.08% |

| 海信视像(600060) | 392.3亿元 | 20.65% | 16.28亿元 | 47.08% |

| 北辰实业(601588) | 104.9亿元 | 19.66% | 2725万元 | 103.46% |

| 世纪华通(002602) | 97.87亿元 | 7.06% | 14.29亿元 | 107.18%% |

| 分众传媒(002027) | 86.75亿元 | 17.71% | 36.02亿元 | 69.06% |

| 东方明珠(600637) | 56.06亿元 | 20.89% | 7.862亿元 | 149.1% |

| 恺英网络(002517) | 30.29亿元 | 7.23% | 10.82亿元 | 18.39% |

| 漫步者(002351) | 18.62亿元 | 21.56% | 2.775亿元 | 61.58% |

| 宋城演艺(300144) | 16.18亿元 | 316.77% | 7.871亿元 | 938.93% |

| 星辉娱乐(300043) | 14.66亿元 | 12.77% | 5727万元 | 216.28% |

| 深 赛 格 (000058) | 13.81亿元 | 5.25% | 1.408亿元 | 632.26% |

| 天娱数科(002354) | 13.57亿元 | 3.53% | 1357万元 | 150.06%% |

| 华立科技(301011) | 5.95亿元 | 28.04% | 4469万元 | 129.99% |

| 博瑞传播(600880) | 4.356亿元 | 18.73% | 3986万元 | 2.19% |

数据来源:各公司财报、观研天下整理(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国电子竞技行业现状深度研究与未来投资分析报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。