内窥镜是一种常见的医疗器械,可以通过人体的自然腔道或者经手术产生的小切口进入人体,使医生能够在直视下做出疾病诊断和治疗的操作,并在临床中被广泛应用于消化科、呼吸科、普外科和泌尿科等科室。

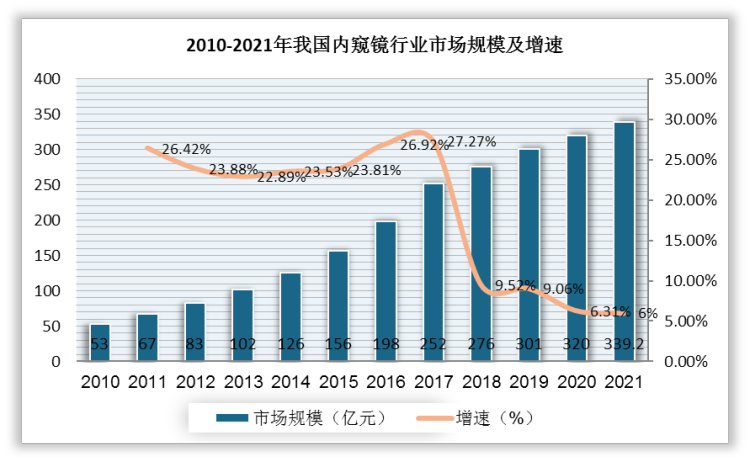

根据观研报告网发布的《中国内窥镜市场竞争态势研究与投资战略调研报告(2022-2029年)》显示,随着现代科学的发展,内窥镜应用领域不断拓宽,特别是在微创外科中发挥了突出作用,同时,随着人口老龄化、健康意识提高及技术不断进步推动医疗需求日益增长,我国内窥镜市场规模不断扩大,由2010年的53亿元增至2021年约339.2亿元。

数据来源:观研天下数据中心整理

从企业数量来看,2014年我国新增内窥镜相关企业1334家,同比增长17.12%,是近十年新增最多的一年。随后,国内内窥镜企业注册量整体呈下降态势,2021年前10月,我国新增内窥镜相关企业221家,同比减少191.4%。

数据来源:企查查

据相关数据显示,2021年医疗机构内窥镜招投标仍以进口为主,尤其软镜所占份额更是达80%以上,日本、德国品牌最多。总体上看,奥林巴斯以33.7%的市场份额无论在中标金额还是在数量上均在首位,卡尔史托斯、富士、达芬奇紧随其后,国产品牌迈瑞、开立入围,只占很少的市场份额。

2021年我国内窥镜中标品牌中标额TOP10

|

排名 |

品牌 |

中标总额(亿元) |

市场份额 |

中标总量(件) |

|

1 |

奥林巴斯OLYMPUS |

28 |

33.70% |

2808 |

|

2 |

卡尔史托斯KARL STORZ |

12.5 |

15.10% |

1290 |

|

3 |

富士 FUJIFILM |

7.4 |

8.90% |

669 |

|

4 |

达芬奇da Vinci Intutive |

4.8 |

5.80% |

32 |

|

5 |

迈瑞 Mindray |

3 |

3.60% |

254 |

|

6 |

宾得豪雅 |

2.9 |

3.50% |

356 |

|

7 |

开立 SonoScape |

1.7 |

2.00% |

239 |

|

8 |

德国狼牌 理查德沃尔夫 Richard Wolf |

1.7 |

2.00% |

434 |

|

9 |

施乐辉Smith & Nephew |

1.5 |

1.90% |

165 |

|

10 |

史赛克Stryker |

1.2 |

1.50% |

168 |

数据来源:公开资料整理

细分领域上看,2021年内窥镜中标品种丰富,中标总额上,消化道内镜、胸腹腔镜、支气管镜、鼻咽喉分别以约22亿、17.78亿、6.34亿、41.34亿、34.8亿位居前五;中标总量上,鼻咽喉镜、消化道内镜、胸腹腔镜、支气管镜、宫腔镜分别以12768、2396、1916、812、612位居前五。

2021年我国各类内窥镜中标情况

|

排名 |

细分品种 |

中标总额(万元) |

中标总量(件) |

|

1 |

消化道内镜 |

220142 |

2396 |

|

2 |

胸腹腔镜 |

177829.3 |

1916 |

|

3 |

支气管镜 |

63409.6 |

812 |

|

4 |

鼻咽喉镜 |

41337.4 |

12768 |

|

5 |

关节镜 |

34831.2 |

396 |

|

6 |

宫腔镜 |

26021.4 |

612 |

|

7 |

脊柱内镜 |

17505.2 |

176 |

|

8 |

电切镜 |

10745.3 |

296 |

|

9 |

神经内镜 |

7821.3 |

74 |

|

10 |

肾镜 |

6664.2 |

340 |

|

11 |

膀胱镜 |

5491.6 |

299 |

|

12 |

胃镜 |

2244.5 |

3 |

|

13 |

乳管镜 |

1296.3 |

29 |

|

14 |

耳镜 |

885.4 |

240 |

|

15 |

椎间孔镜 |

207.2 |

2 |

|

16 |

组合内镜 |

133.9 |

3 |

|

17 |

阴道镜 |

116.3 |

4 |

|

18 |

电子支气管镜 |

72.4 |

5 |

|

19 |

精囊镜 |

61 |

2 |

|

20 |

其他 |

212818. 3 |

2190 |

数据来源:公开资料整理

根据镜体形态、成像原理和应用场景的不同,通常将内窥镜分为硬镜诊疗系统和软镜诊疗系统,其中,软镜主要是胃镜、肠镜、喉镜、纤维支气管镜等;硬镜包括腹腔镜、胸腔镜、输尿管镜、膀胱镜、关节镜、宫腔镜等。

软镜诊疗系统和硬镜诊疗系统的对比

|

类项 |

软镜诊疗系统 |

硬镜诊疗系统 |

|

镜体结构 |

1.目镜部;2.转动钮 ;3.导光接头 ;4.侧漏阀 ;5.插钳口 ;6.插入部 ;7.头端部 ;8.吸引阀 ;9.操作部 ;10.导光束 |

1.镜体;2.导光束接口 ;3.目端接管 ;4.目镜罩 |

|

定义 |

镜体可弯曲,通过人体自然通道,主要用于检查 |

主体不可弯曲,进入人体无菌组织、器官或腔室,主要用于微创外科手术 |

|

成像原理 |

前端图像传感器将光信号转化为电信号,并通过内规视频线传至主机或通过镜体内的柔性导相束进行传像 |

通过物镜和棒透镜组合传导光线 |

|

应用场景 |

消化科、呼吸科、泌尿科和耳鼻喉科等 |

普外科、泌尿科、关节科等 |

|

主要类型 |

胃镜、肠镜、支气管镜、输尿管镜等 |

腹腔镜、胸腔镜、宫腔镜、关节镜等 |

|

全球市场规模 |

软镜设备:547亿元;软镜耗材:539亿元 |

硬镜设备:597亿元;硬镜耗材:2086亿元 |

资料来源:公开资料整理

硬镜领域,在2021年医疗机构招投标中,卡尔史托斯以中标总额10.3亿元、总量1069件均位居首位,占整个市场份额的34.5%;奥林巴斯以中标总额5.1亿元、总量669件位居第二,占17%的市场份额;第三为迈瑞,以中标总额2.2亿元、总量186件占7.2%的市场份额,施乐辉、史塞克紧随其后。

2021年我国内窥镜硬镜中标品牌中标额TOP10

|

排名 |

品牌 |

中标总额(亿元) |

市场份额 |

中标总量(件) |

|

1 |

卡尔史托斯KARL ST0RZ |

10. 3 |

34.50% |

1069 |

|

2 |

奥林巴斯OLYMPUS |

5.1 |

17.00% |

669 |

|

3 |

迈瑞 Mindray |

2.2 |

7.20% |

186 |

|

4 |

施乐辉Smith & Nephew |

1.5 |

4.90% |

152 |

|

5 |

史赛克Stryker |

1 |

3.50% |

151 |

|

6 |

德国狼牌理查德沃尔 夫 Richard Wolf |

1 |

3.20% |

194 |

|

7 |

Joimax |

0.8 |

2.70% |

69 |

|

8 |

欧谱曼迪OPTOMEDIC |

0. 7 |

2.30% |

36 |

|

9 |

锐适医疗Arthrex |

0. 6 |

1.90% |

63 |

|

10 |

康美CONMED |

0.5 |

1.60% |

44 |

数据来源:公开资料整理

软镜领域,2021年奥林巴斯、宾得豪雅、富士等进口品牌中标金额合计31.3亿元,占80%以上的市场份额,而国产品牌开立、澳华、优亿等设备采购金额合计2.6亿元。

2021年我国内窥镜软镜中标品牌中标额TOP10

|

排名 |

品牌 |

中标总额(亿元) |

市场份额 |

中标总量(件) |

|

1 |

奥林巴斯OLYMPUS |

21.8 |

54.40% |

2010 |

|

2 |

富士 FUJIFILM |

6.9 |

17.10% |

615 |

|

3 |

宾得豪雅 |

2.7 |

6.70% |

338 |

|

4 |

卡尔史托斯KARL STORZ |

1.6 |

4.10% |

150 |

|

5 |

开立 SonoScape |

1.4 |

3.50% |

198 |

|

6 |

澳华A0HUA |

0.8 |

2.00% |

134 |

|

7 |

艾克松XION |

0.5 |

1.40% |

64 |

|

8 |

德国狼牌理查德沃尔 夫 Richard Wolf |

0.5 |

1.30% |

215 |

|

9 |

优亿 |

0.3 |

0.90% |

612 |

|

10 |

视新 SEESHEEN |

0. 3 |

0.60% |

111 |

数据来源:公开资料整理(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。