根据观研报告网发布的《2022年中国抗心律失常药物市场分析报告-市场全景评估与发展定位研究》显示,心律失常是心血管疾病中重要的一组疾病,可单独发病,亦可与其他心血管病伴发。心律失常是指心律起源部位、心搏频率与节律以及冲动传导等任一项异常,表现为心跳不规则(过快或过慢),典型症状为心悸、乏力等。

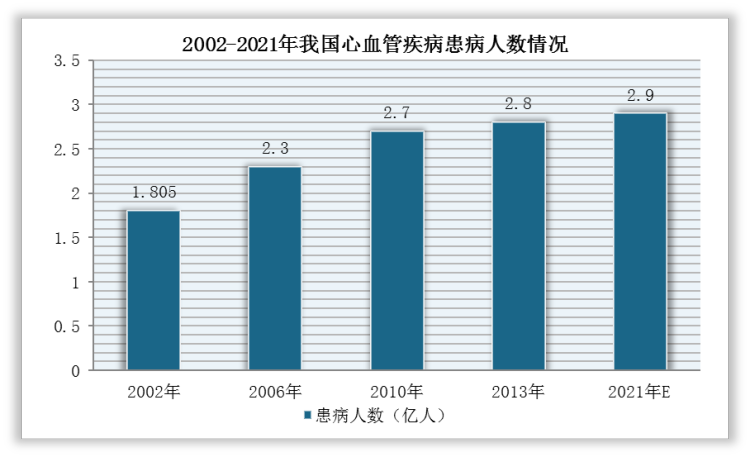

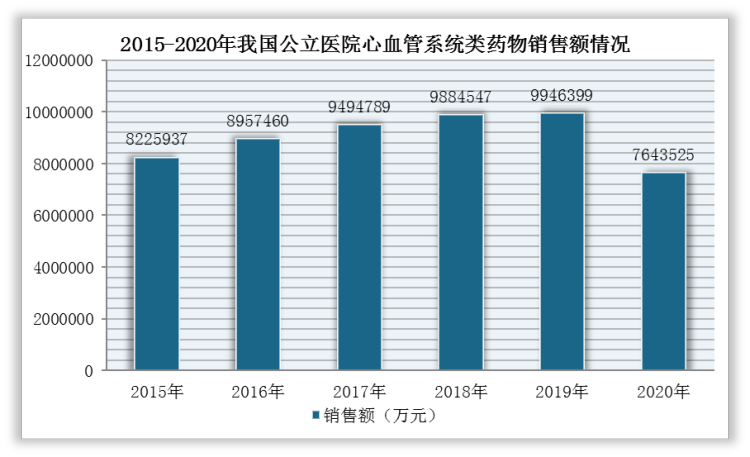

随着我国逐渐进入老龄化社会,心血管病发病率快速上升。根据相关数据显示,2021年我国心血管病现患人数约2.9亿,2020年公立医院心血管系统类药物销售额为7643525万元。而心律失常作为心血管疾病的代表性疾病,发病率近年来不仅相应增高,且有年轻化趋势。

数据来源:观研天下整理

数据来源:观研天下整理

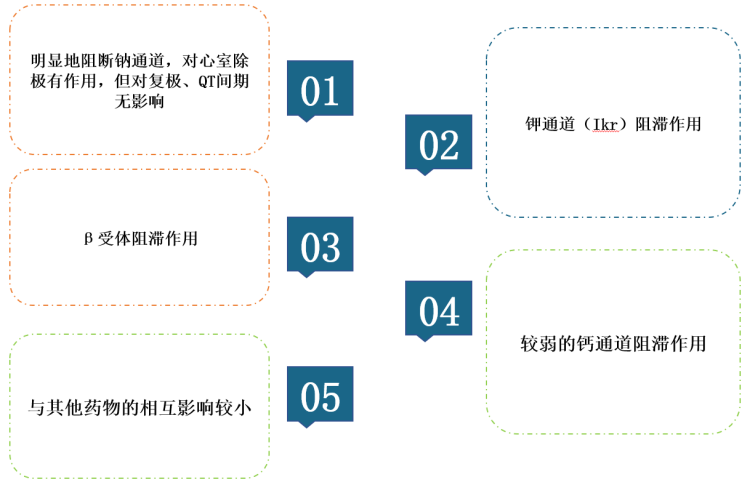

目前,我国抗心律失常药物主要代表药物有普罗帕酮、胺碘酮、索他洛尔、普鲁卡因胺、丙吡胺、氟卡尼等。其中,普罗帕酮主要运用于“室性及室上性”心律失常,作为广谱的抗心律药物,具有明显地阻断钠通道,对心室除极有作用,钾通道(Ikr)阻滞作用以及与其他药物的相互影响较小等优势。

抗心律失常药物主要类型和代表药物情况

|

主要类型 |

代表药物 |

|

|

I类药:阻断快速钠通道 |

IA类药物 |

奎尼丁、普鲁卡因胺、丙吡胺等 |

|

IB类药物 |

美西律、苯妥英钠、利多卡因等 |

|

|

IC类药物 |

普罗帕酮、氟卡尼、恩卡尼、莫雷西嗪等 |

|

|

Ⅱ类药:阻断β肾上腺素能受体 |

美托洛尔、阿替洛尔、比索洛尔等 |

|

|

Ⅲ类药:阻断钾通道与延长复极 |

胺碘酮、索他洛尔等 |

|

|

Ⅳ类药:阻断慢钙通道 |

维拉帕米、地尔硫卓等 |

|

数据来源:观研天下整理

抗心律失常药物简介

|

药物名称 |

产品介绍 |

|

普罗帕酮 |

IC类抗心律失常药物,国外多项权威指南的推荐药物;美国:原研于1989年获批,目前有10多个ANDA;中国:原研于1995年获批,有100多个仿制药获NMPA批准。 |

|

胺碘酮 |

Ⅲ类抗心律失常药物,能轻度非竞争性地阻滞α及β肾上腺素受体,兼具轻度Ⅰ类及Ⅳ类抗心律失常药性质;美国原研于1985年获批,中国原研于1998年获批,目前美国仿制药有近30个ANDA,中国有40多个仿制药获NMPA批准。 |

|

索他洛尔 |

Ⅲ类抗心律失常药物,同时兼有II类的抗心律失常作用,适应证涵盖多种室性心律失常、心房扑动、心房颤动等;美国原研于1992年获批,中国原研于1997年获批,目前美国仿制药有10多个ANDA,中国有近10个仿制药获NMPA批准。 |

|

普鲁卡因胺 |

ⅠA类抗心律失常药物,对心脏自律性、传导性、兴奋性及膜反应作用类似奎尼丁;美国原研于1950年上市,原研未在中国上市,目前美国仿制药有40多个ANDA,中国有5个仿制药获NMPA批准。 |

|

丙吡胺 |

ⅠA类抗心律失常药物,对心脏自律性、传导性、兴奋性及膜反应作用类似奎尼丁;美国原研于1977年上市,原研未进入中国,目前美国仿制药有近10个ANDA,中国有2个仿制药获NMPA批准。 |

|

氟卡尼 |

IC类抗心律失常药物,美国原研于1985年上市,目前美国仿制药有8个ANDA,中国尚无企业获批。 |

数据来源:观研天下整理

普罗帕酮的主要优势

数据来源:观研天下整理

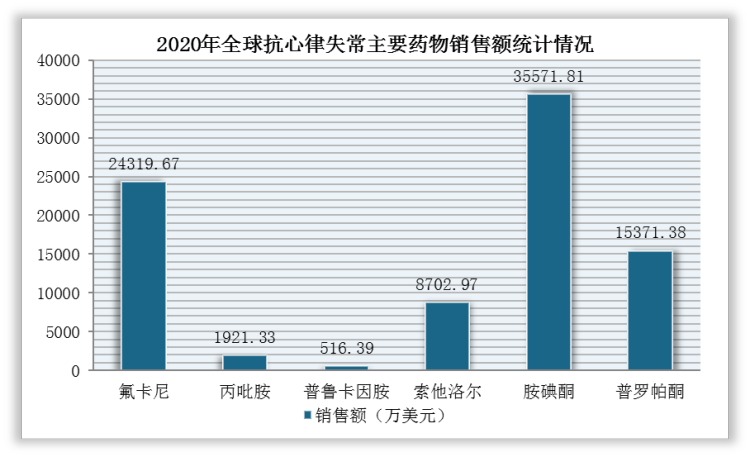

在市场销售方面,2020年,全球抗心律失常药物中氟卡尼销售额为24319.67万美元,丙吡胺销售额1921.33亿美元,普罗帕酮销售额为15371.38万美元,胺碘酮销售额为35571.81亿美元。

数据来源:观研天下整理

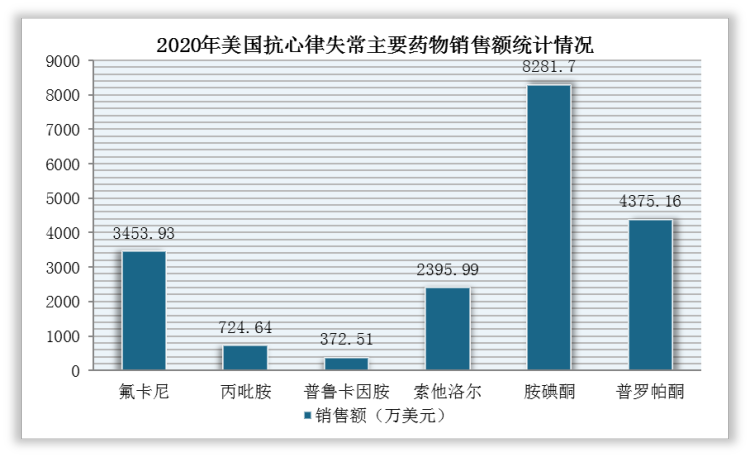

在美国市场,2020年,美国抗心律失常药物中氟卡尼销售额为3453.93万美元,丙吡胺销售额724.64亿美元,普罗帕酮销售额为4375.16万美元,胺碘酮销售额为8281.70亿美元。

数据来源:观研天下整理

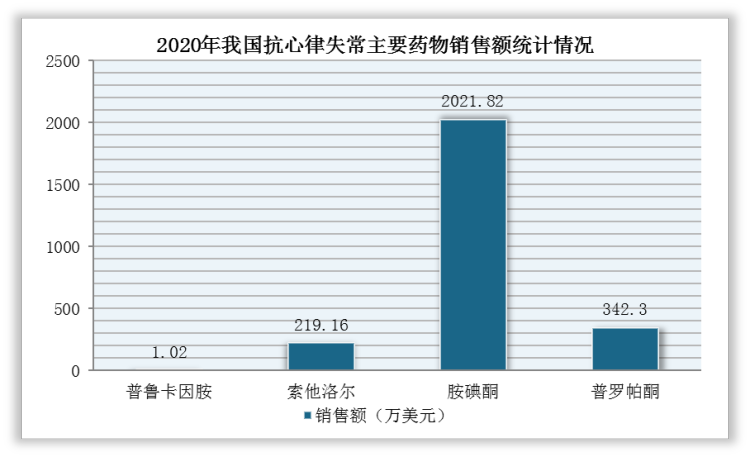

而在中国市场,氟卡尼未在我国市场上市,2020年,我国抗心律失常药物中普鲁卡因胺销售额为1.02万美元,索他洛尔销售额219.16亿美元,普罗帕酮销售额为342.30万美元。

数据来源:观研天下整理

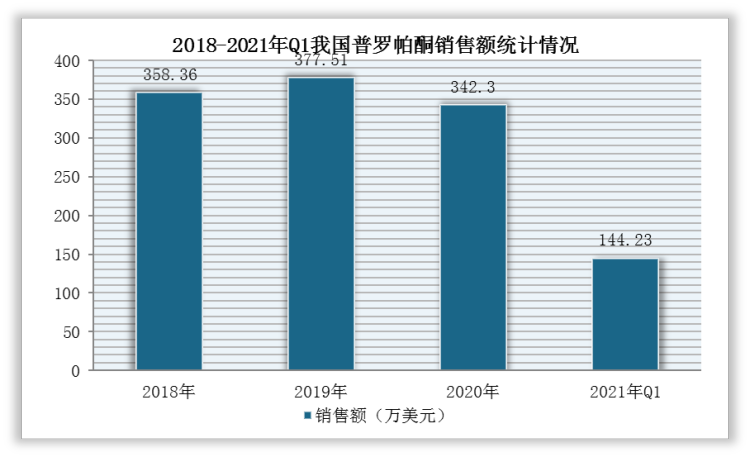

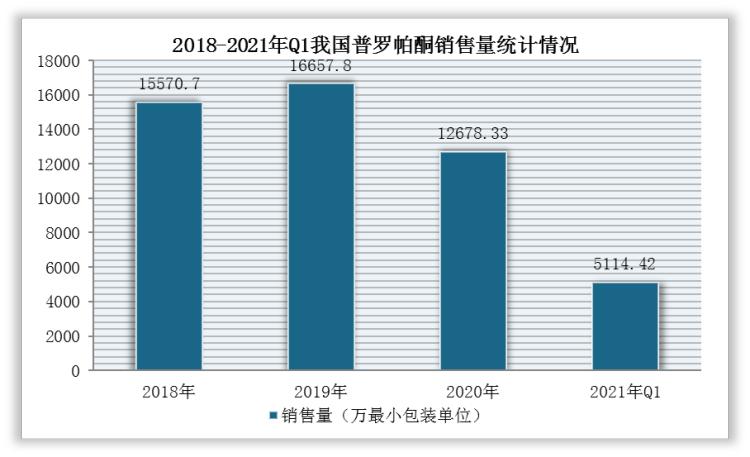

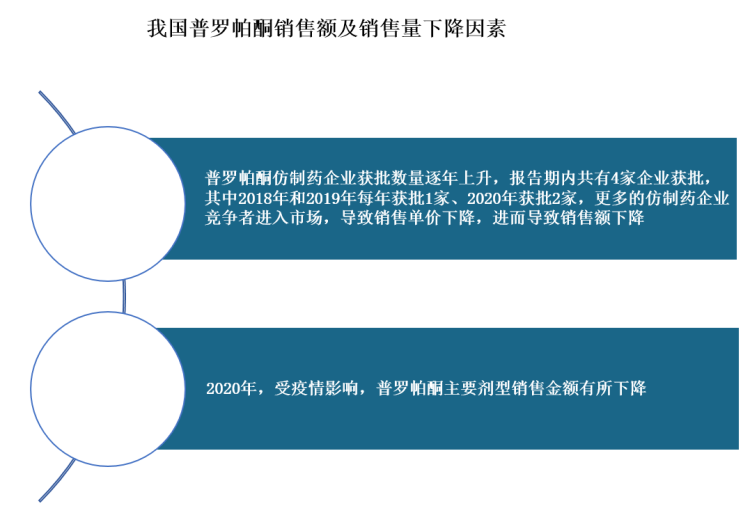

与此同时,普罗帕酮在国内已获批上市的主要剂型包括片剂、注射剂,尚不存在缓释剂型。并且,2018-2020年,我国普罗帕酮销售额及销售量均呈下降趋势,其主要原因是受仿制药企业进入市场及疫情影响。根据数据显示,截止2021年Q1销售量及销售额分别达到144.23万美元、5114.42万最小包装单位。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

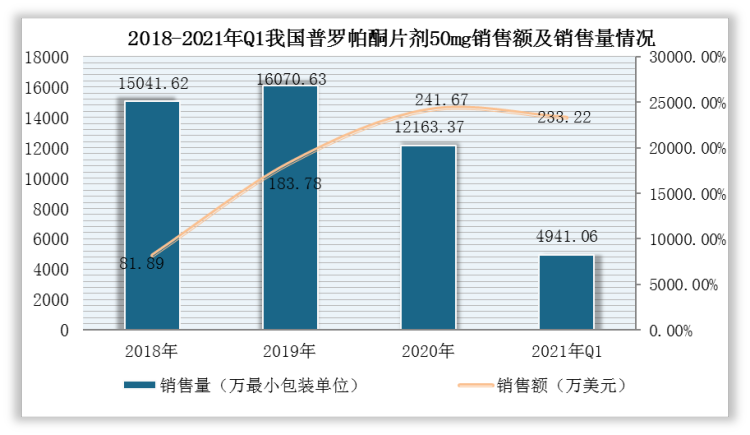

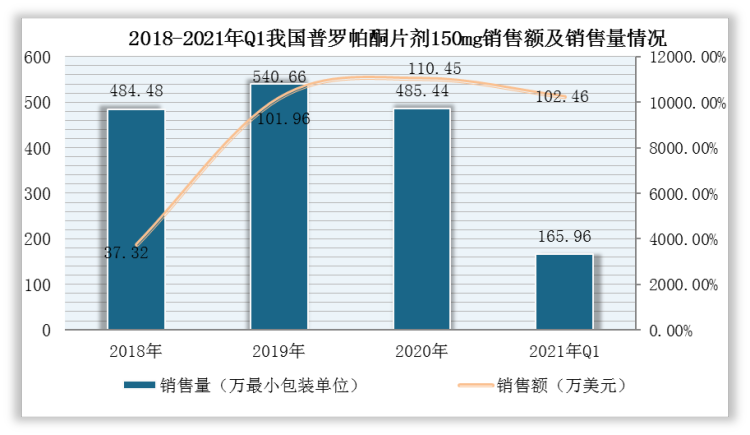

具体从细分种类来看,截止2021年Q1,我国普罗帕酮片剂50mg销售额为81.89万美元,销售量为4941.06万最小包装单位;150mg销售额为37.32万美元,销售量为165.96万最小包装单位。

数据来源:观研天下整理

数据来源:观研天下整理

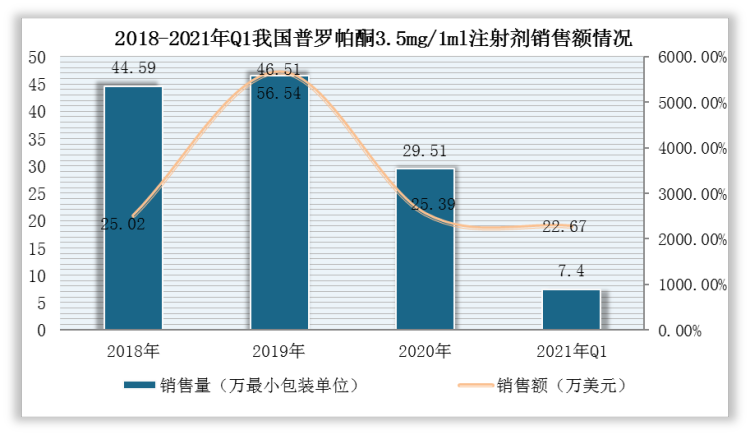

在普罗帕酮注射剂方面,截止2021年,我国普罗帕酮3.5mg/1 ml注射剂销售量为7.4万最小包装单位,销售额为25.02万美元,而普罗帕酮7mg/1 ml注射剂销售情况尚未统计。

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。