母婴是指为孕产期女性与0-3岁婴儿这两类特殊相关联群体。

一、市场规模现状及预测

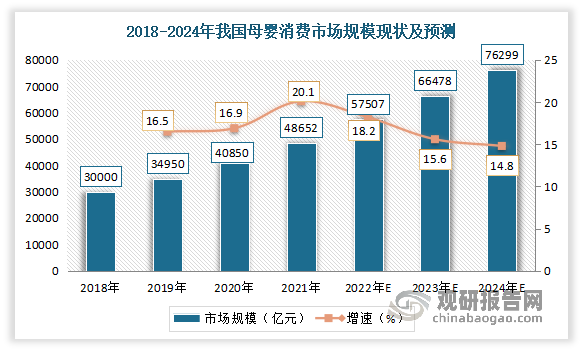

近年来我国母婴用品市场规模不断扩大。尤其是自2021年随着三胎政策的全面放开,我国母婴用品产业迎来了快速发展时期,产品日益丰富,销售渠道日益拓展,线上、线下不断延伸。而在母婴业态不断丰富、消费区间不断延伸的环境下,母婴消费市场规模仍然保持上涨的态势。数据显示,2021年我国母婴消费市场规模从2018年的3万亿元增长到了4.87万亿元。并预计到2024年我国母婴消费市场规模将超过76000亿元。

数据来源:观研天下整理

其中线下母婴渠道占据母婴品类主导地位,2021年市场份额为55.5%。其次为,线上电商渠道,其销售份额为39.6%。

数据来源:观研天下整理

而根据市场分析,未来我国母婴消费市场规模仍然保持上涨的主要因素如下:

1、国家开放三孩政策,推动母婴行业加速剂

由于我国母婴消费市场主要受人口出生率变动、消费水平升级以及移动互联网的崛起等因素影响。因此随着国家三胎政策的全面放开,母婴行业迎来了高速发展时期,产品也将日益丰富,渠道多方面拓展。虽然近年来我国新生人口数量在不断下降,但总体基数仍旧较大,每年新生儿数量达1000万人以上。而且目前国家已经全面放开三胎政策,在2022年的两会上又开始讨论起鼓励生育的政策。可以看出,未来国家的政策方向肯定是要促进人口增长的,儿童数量会不断增加。数据显示,2021年我国出生人口1062万人,人口出生率为7.52‰。

数据来源:国家统计局,观研天下整理

2、借力互联网,新型消费崛起

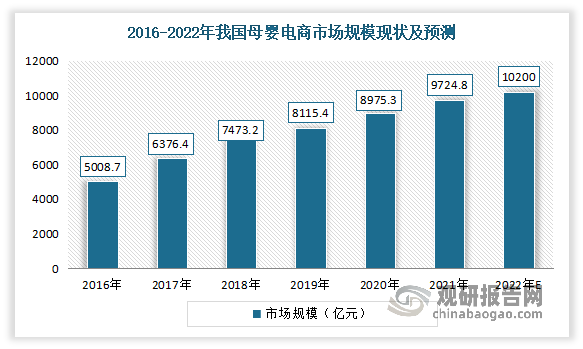

如今是大数据时代,不少企业借助互联网的东风抵达彼岸,消费主力和消费对象转移格局渐显,新需求变化不断,消费场域亦在变迁。由此在人们消费观念、消费结构的升级下,不断促进互联网母婴行业规模不断壮大。互联网零售、电商直播等迅猛发展,带动母婴领域市场扩展,加速产业链线上线下融合布局。数据显示,2021年我国母婴电商市场规模从2016年的5008.7亿元增长到9724.8亿元。预计2022年我国母婴电商市场规模将突破万亿元。

数据来源:观研天下整理

3、用户进一步年轻化,90后宝妈成市场消费主力,观念转变影响消费

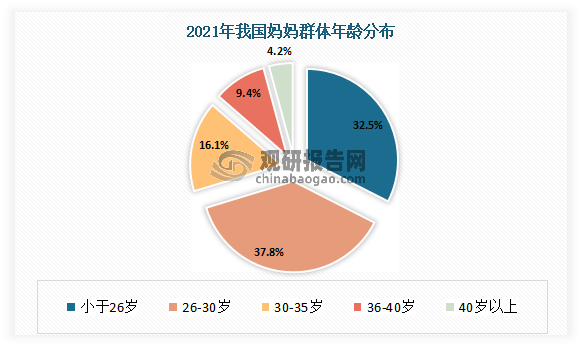

根据调查显示,目前母婴市场主力中,用户进一步年轻化,90后妈妈占比最高,正处在职业黄金期的她们消费能力最强,是婴幼儿消费的核心主力。根据数据显示,26-30岁群体占比最高,为37.8%;其次为小于26岁的群体,占比为32.5%。而据了解,与前人群不同的价值观差异,作为互联网的原住民,90后妈妈对社交网络的依赖性更强,爱分享也容易被种草。再者,作为生活在物质生活丰富的一代,也让她们在经济上有更大的自主权,更加有对美和品位的追求,更加挑剔,重视生活的品质感与质价比。此外,一线城市妈妈们的高收入也让她们拥有了更强的消费力,育儿花销上遥遥领先于其他城市。

数据来源:观研天下整理

4、母婴家庭育儿人均ARPU平稳增长

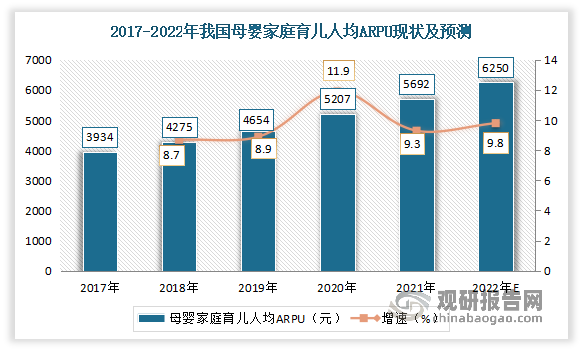

近年,我国母婴家庭育儿人均ARPU快速增长。数据显示,2021年我国母婴家庭育儿人均ARPU达到5692元,同比增长9.3%。预计2022年我国母婴家庭育儿人均ARPU将达到超过6250元左右。

数据来源:国家统计局,观研天下整理

二、主要细分市场情况

得益于母婴用品行业的发展和消费升级,我国母婴用品的种类也逐步丰富,食品、易耗品、服装、孕妇产品等品类一应俱全。目前婴童食品占比最大,达到了37%,其次为婴童服装、孕妇产品,占比分别为30%、20%。

数据来源:观研天下整理

1、婴童食品

(1)婴幼儿奶粉

婴幼儿主要是根据不同生长时期婴幼儿的营养需要进行设计的,以奶粉、乳清粉、、饴糖等为主要原料,加入适量的维生素和矿物质以及其他营养物质,经加工后制成的粉状。

近年来,随着父母对婴幼儿成长质量要求的日益提高,我国婴幼儿奶粉的市场需求增加,市场规模不断扩大。数据显示,2021年我国婴幼儿奶粉的市场规模由2016年的1306.76亿元增长1813.15亿元。预计随着我国三胎政策的放开,预计我国婴幼儿奶粉的需求也将持续增长,2022年我国婴幼儿奶粉的市场规模将达到1908.52亿元。

数据来源:观研天下整理

(2)婴幼儿辅食

婴幼儿辅食是指一些除了母乳之外的食物,包括果汁、菜汁等液体的食物,米粉、果泥、菜泥等半固体食物,煮的很烂的米饭、面条、切成很小块的水果、蔬菜等固体食物。根据产品结构进行划分,我国婴幼儿辅食可以大致分为四类:一是以米粉、面条为主的谷物辅食,二是以饼干、磨牙棒为主的辅零食,三是以肉泥、菜泥、果泥等为主的佐餐辅食,四是营养补充品。根据世界卫生组织建议,婴幼儿阶段除了母乳和婴儿配方奶粉之外,从6月开始可以逐步添加辅食。

基于我国庞大的新生人口基数,加上三胎政策的全面开放,辅食市场规模有强劲的增长基础。同时随着我国新生代父母的科学喂养观念加强,我国婴儿辅食行业消费规模持续上升,近十年的市场消费增速保持在20%左右。2021年我国婴幼儿辅食市场规模约489亿元,同比增长10.14%。

数据来源:公开资料整理

2、婴童用品

(1)奶瓶

奶瓶是用来盛奶的一种器具,一般给婴儿使用。奶瓶本身不包含奶嘴,仅仅指瓶身,但是一般生产婴儿奶瓶的厂家都会随瓶赠送一只奶嘴。自2015年以来,我国国内市场奶瓶零售总额呈现逐年增长。而作为刚性需求,预计未来奶瓶零售额仍将保持持续增长。数据显示,2020年我国奶瓶市场零售总额为64.1亿元,比上年增长4.6%;2021年我国奶瓶零售总额为65.8亿元,比上年增长2.6%。

数据来源:中国玩具和婴童用品协会,观研天下整理

(2)儿童推车

儿童推车俗称婴儿推车,是婴儿的“交通工具”,主要由座椅口袋/婴儿墩、车架、车轮等组成,用于运载儿童,需要有人协助推着或者拉着才能走的车子。在2015-2019年期间,作为婴幼儿重要的出行辅助工具,儿童推车备受年轻父母青睐,市场需求持续攀升,行业得到快速发展。2020年受到新冠疫情和晚婚晚育的生育观影响,市场需求有所下降。进入2021年,随着新冠疫情得到有效控制,市场需求有所回升。数据显示,2020年国内儿童推车零售总额为142.0亿元,比上年下降3.5%;2021年国内儿童推车零售总额为145.0亿元,比上年增长2.1%。

数据来源:中国玩具和婴童用品协会,观研天下整理

3、孕妇产品

(1)母婴膳食补充品

母婴膳食补充品主要为口服产品,含有一种或多于一种成份,如维生素、益生菌、DHA或其他含有钙质、铁质等营养素的保健食品,能为待产及怀胎的母亲,以及于早期育儿阶段(当幼儿年龄为0至6岁)的母子补充营养。

近年来我国母婴膳食补充品市场不断扩大。数据显示,2020年我国母婴膳食补充品由2017年497.7万亿元增至694.3万亿元,年均复合增长率为11.7%。估计2021年我国母婴膳食补充品市场规模在765万亿元左右。

数据来源:观研天下整理

(2)孕妇装

孕妇装主要指女性在怀孕时穿的衣服,选择时要以不妨碍胎儿的发育为前提,以宽大舒适、透气性良好、吸汗力强、防暑保暖与穿脱方便的原则,以全棉质地为首选,注重实用,可以兼顾哺乳。

随着受政策利好与母婴用品产业快速发展带动,以及在“科学孕育”催化下,人们的专业孕育观念日益增强,孕妈群体对于母婴产品的要求也越来越高,我国孕妇装市场也将迎来新的发展机遇。预计到2022年,我国孕妇装市场规模将达385亿元。同时随着社会经济的发展,我国居民可支配收入的持续增加,人们在孕妇装消费方面的品牌意识已经逐渐建立,未来品牌价值将更加凸显。

4、易耗品:婴幼儿纸尿裤

纸尿裤是婴儿常用日用品,核心形态产品分为纸尿片、纸尿裤、拉拉裤三类。2018年前我国婴儿纸尿裤市场规模稳中上升,不过2019-2020年受限于新冠疫情,国内纸尿裤市场规模连续两年收缩,2020年降低到486亿元,但总量依旧庞大。婴儿纸尿裤作为刚需产品,始终有着巨大的消费需求。在消费升级驱动下,婴儿纸尿裤市场规模有望继续攀升,预计2023年规模将超过600亿元。

数据来源:观研天下整理(WW)

观研报告网发布的《中国母婴行业现状深度研究与发展前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国母婴行业发展概述

第一节 母婴行业发展情况概述

一、母婴行业相关定义

二、母婴特点分析

三、母婴行业基本情况介绍

四、母婴行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、母婴行业需求主体分析

第二节 中国母婴行业生命周期分析

一、母婴行业生命周期理论概述

二、母婴行业所属的生命周期分析

第三节 母婴行业经济指标分析

一、母婴行业的赢利性分析

二、母婴行业的经济周期分析

三、母婴行业附加值的提升空间分析

第二章 2018-2022年全球母婴行业市场发展现状分析

第一节 全球母婴行业发展历程回顾

第二节 全球母婴行业市场规模与区域分布情况

第三节 亚洲母婴行业地区市场分析

一、亚洲母婴行业市场现状分析

二、亚洲母婴行业市场规模与市场需求分析

三、亚洲母婴行业市场前景分析

第四节 北美母婴行业地区市场分析

一、北美母婴行业市场现状分析

二、北美母婴行业市场规模与市场需求分析

三、北美母婴行业市场前景分析

第五节 欧洲母婴行业地区市场分析

一、欧洲母婴行业市场现状分析

二、欧洲母婴行业市场规模与市场需求分析

三、欧洲母婴行业市场前景分析

第六节 2022-2029年世界母婴行业分布走势预测

第七节 2022-2029年全球母婴行业市场规模预测

第三章 中国母婴行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对母婴行业的影响分析

第三节 中国母婴行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对母婴行业的影响分析

第五节 中国母婴行业产业社会环境分析

第四章 中国母婴行业运行情况

第一节 中国母婴行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国母婴行业市场规模分析

一、影响中国母婴行业市场规模的因素

二、中国母婴行业市场规模

三、中国母婴行业市场规模解析

第三节 中国母婴行业供应情况分析

一、中国母婴行业供应规模

二、中国母婴行业供应特点

第四节 中国母婴行业需求情况分析

一、中国母婴行业需求规模

二、中国母婴行业需求特点

第五节 中国母婴行业供需平衡分析

第五章 中国母婴行业产业链和细分市场分析

第一节 中国母婴行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、母婴行业产业链图解

第二节 中国母婴行业产业链环节分析

一、上游产业发展现状

二、上游产业对母婴行业的影响分析

三、下游产业发展现状

四、下游产业对母婴行业的影响分析

第三节 我国母婴行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国母婴行业市场竞争分析

第一节 中国母婴行业竞争现状分析

一、中国母婴行业竞争格局分析

二、中国母婴行业主要品牌分析

第二节 中国母婴行业集中度分析

一、中国母婴行业市场集中度影响因素分析

二、中国母婴行业市场集中度分析

第三节 中国母婴行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国母婴行业模型分析

第一节 中国母婴行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国母婴行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国母婴行业SWOT分析结论

第三节 中国母婴行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国母婴行业需求特点与动态分析

第一节 中国母婴行业市场动态情况

第二节 中国母婴行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 母婴行业成本结构分析

第四节 母婴行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国母婴行业价格现状分析

第六节 中国母婴行业平均价格走势预测

一、中国母婴行业平均价格趋势分析

二、中国母婴行业平均价格变动的影响因素

第九章 中国母婴行业所属行业运行数据监测

第一节 中国母婴行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国母婴行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国母婴行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国母婴行业区域市场现状分析

第一节 中国母婴行业区域市场规模分析

一、影响母婴行业区域市场分布的因素

二、中国母婴行业区域市场分布

第二节 中国华东地区母婴行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区母婴行业市场分析

(1)华东地区母婴行业市场规模

(2)华南地区母婴行业市场现状

(3)华东地区母婴行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区母婴行业市场分析

(1)华中地区母婴行业市场规模

(2)华中地区母婴行业市场现状

(3)华中地区母婴行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区母婴行业市场分析

(1)华南地区母婴行业市场规模

(2)华南地区母婴行业市场现状

(3)华南地区母婴行业市场规模预测

第五节 华北地区母婴行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区母婴行业市场分析

(1)华北地区母婴行业市场规模

(2)华北地区母婴行业市场现状

(3)华北地区母婴行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区母婴行业市场分析

(1)东北地区母婴行业市场规模

(2)东北地区母婴行业市场现状

(3)东北地区母婴行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区母婴行业市场分析

(1)西南地区母婴行业市场规模

(2)西南地区母婴行业市场现状

(3)西南地区母婴行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区母婴行业市场分析

(1)西北地区母婴行业市场规模

(2)西北地区母婴行业市场现状

(3)西北地区母婴行业市场规模预测

第九节 2022-2029年中国母婴行业市场规模区域分布预测

第十一章 母婴行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国母婴行业发展前景分析与预测

第一节 中国母婴行业未来发展前景分析

一、母婴行业国内投资环境分析

二、中国母婴行业市场机会分析

三、中国母婴行业投资增速预测

第二节 中国母婴行业未来发展趋势预测

第三节 中国母婴行业规模发展预测

一、中国母婴行业市场规模预测

二、中国母婴行业市场规模增速预测

三、中国母婴行业产值规模预测

四、中国母婴行业产值增速预测

五、中国母婴行业供需情况预测

第四节 中国母婴行业盈利走势预测

第十三章 2022-2029年中国母婴行业进入壁垒与投资风险分析

第一节 中国母婴行业进入壁垒分析

一、母婴行业资金壁垒分析

二、母婴行业技术壁垒分析

三、母婴行业人才壁垒分析

四、母婴行业品牌壁垒分析

五、母婴行业其他壁垒分析

第二节 母婴行业风险分析

一、母婴行业宏观环境风险

二、母婴行业技术风险

三、母婴行业竞争风险

四、母婴行业其他风险

第三节 中国母婴行业存在的问题

第四节 中国母婴行业解决问题的策略分析

第十四章 2022-2029年中国母婴行业研究结论及投资建议

第一节 观研天下中国母婴行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国母婴行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 母婴行业营销策略分析

一、母婴行业产品策略

二、母婴行业定价策略

三、母婴行业渠道策略

四、母婴行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······