革基布是对人造革合成革基层材料的俗称,一般为经过特种用途加工的纺织制成品,其与涂覆材料(通常为聚氯乙稀PVC或聚氨酯PU)共同构成人造革合成革的主体。革基布的功能性区别主要体现在其坯布材质和编织工艺的不同,根据坯布材质和编织工艺,革基布主要分为机织革基布、针织革基布和非织造革基布三类。

革基布分类

|

项目 |

针织革基布 |

机织革基布 |

非织造革基布 |

|

坯布类型 |

针织布 |

机织布 |

无纺布 |

|

纤维材料 |

主要为涤纶长丝 |

主要为纯棉、粘胶、涤纶和粘涤混纺纱等 |

主要为高聚物切片 |

|

坯布编织工艺 |

采用针织工艺,即将针把单根(或一组)纱线弯曲成线圈,然后将线圈串套制成 |

采用机织工艺,即由相互垂直排列的经、纬纱按一定的组织规格相互交织制成 |

采用“水刺”或“针刺等无纺工艺,使纤维相互缠结形成纤网结构 |

|

革基布加工工艺 |

由坯布经过漂洗、染色、柔软烘干、起毛、剪毛、定型等工艺处理制成 |

由坯布经过退浆、煮练、漂洗、染色、柔软、烘干起毛、剪毛、定型等工艺处理制成 |

将无纺布经过定型、后、整理制成,通常包含在制革流程内 |

|

革基布特点 |

具有较好的伸长率、弹性、触感柔软、抗多次弯曲变形能力好、具有一定强力 |

普适性强、触感较柔软、尺寸稳定性高、悬垂度好,能实现不同强力要求 |

基布纤网结构与真皮底基结构相似,仿真皮效果较好,但触感和柔软度一般 |

|

应用领域 |

主要用于鞋革、箱包革、家具革、装饰用革、汽车内饰革等 |

可应用于服装革、家具革、汽车内饰革、装饰用革等 |

主要用于家具革、文具用革、汽车内饰革等 |

数据来源:观研天下整理

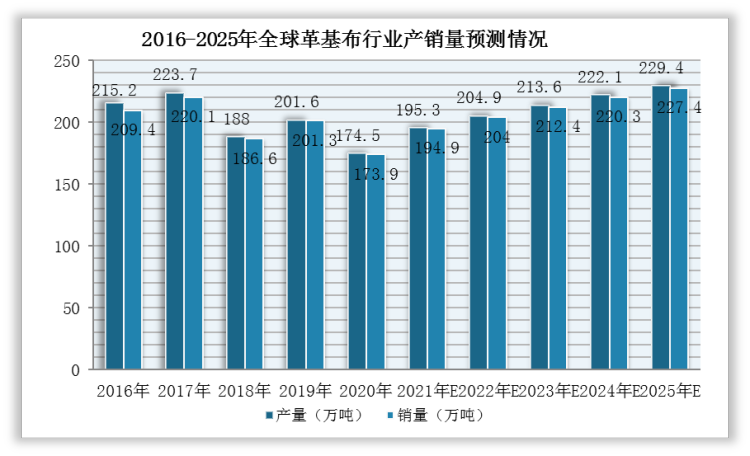

根据观研报告网发布的《中国革基布行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,2016-2020年,全球革基布行业供需端呈波动式下降趋势,尤其是2020年在受疫情影响下,产量和销量分别下降至为174.5万吨、173.9万吨,同比下降13.4%、13.6%,产销率为99.7%,较上年下降了0.2个百分点。不过,随着全球疫情得到有效控制以及下游应用需求将进一步释放,预计至2025年全球革基布产量和销量将达229.4万吨、227.4万吨。

数据来源:观研天下整理

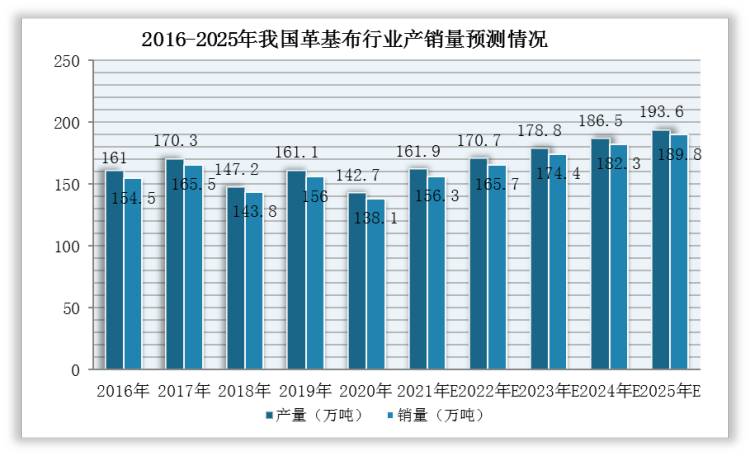

具体从区域分布来看,东亚是全球最主要的革基布生产地区,主要集中于中国、日本、韩国。其中,中国革基布产量占全球产量的70%以上,是全球最大的革基布生产过,2020年产量与销量分别为142.7万吨、138.1万吨。随着疫情后下游应用市场需求的恢复,预计2021-2025年我国革基布的产量和销量将分别以4.6%和5.0%的年均复合增长率保持增长,2025年产量及销量预计将分别达到193.6万吨、189.8万吨。

数据来源:观研天下整理

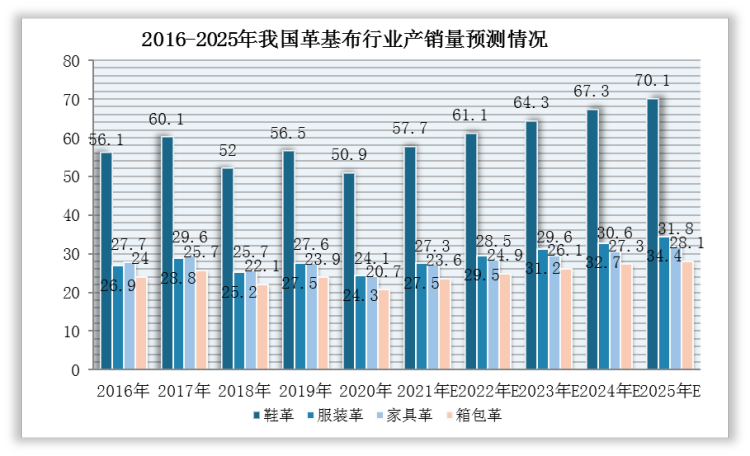

根据终端市场应用分类,革基布又可分为鞋革基布、服装革基布、箱包革基布、家具革基布、装饰用革基布、汽车内饰革基布等。其中,鞋革、服装革、家具革、箱包革是革基布应用的前四大领域,2020年其销量分别为50.9万吨、24.3万吨、24.1万吨和20.7万吨,占比分别为36.9%、17.6%、17.5%和15.0%。未来五年不同应用领域的革基布将保持稳步增长,预计2021-2025年鞋革仍然是革基布最大的下游应用市场,年均复合增长率约为5.0%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。