根据观研报告网发布的《中国XR市场现状深度研究与发展前景预测报告(2022-2029年)》显示,在集采承压的背景下,对于医疗设备厂商而言,机会远大于风险。一方面,医学影像设备是医械行业中技术壁垒最高的细分市场之一,需要面临技术、人才及资金三大壁垒,因此,国产替代的空间更为广阔。目前,围绕大型影像设备的主要原创技术已进入静默期,这给大部分技术还处于成长期的国产企业带来难得的跟进机遇,国产替代将从低端替代向高端替代发展。另一方面,近年来,国内医学影像设备行业市场规模迅速扩张,2020年的市场规模已达到537亿元。总而言之,医疗影像设备领域显然成为了“兵家必争之地”。

医学影像设备行业主要壁垒

| 壁垒 | 内容 |

| 技术壁垒 | 高端医疗设备的研发技术壁垒极高,属于多学科交叉、知识密集、创新密集的行业,一台设备的研发往往涉及生物医学工程、机械、算法、电子信息、材料科学、医学影像技术等众多学科领域,研发门槛高,研发周期长。以MR核心部件中的梯度功率放大器(GPA)为例,其研发涉及电力学及电子学,且需要同时考虑功率、电子、软件、结构、散热等多种技术的兼容性。目前,全球范围内仅有少数企业拥有梯度功率放大器的研发及量产能力。 |

| 人才壁垒 | 高端医疗设备行业对人才素质和经验的要求极高,尖端人才需求大。近年来,随着高端医疗器械的创新周期缩短,市场对产品的技术水平要求也在不断上升。一方面,引领产品的全球技术革新需要一支行业实战经验丰富且高效的研发团队;另一方面,产品的推广、销售和品牌影响力的建立等也需要经验丰富的管理人员和专业的营销团队。行业新进入者通常难以在人才储备和梯队搭建方面与业内成熟企业相匹配。 |

| 资金壁垒 | 大型高端医疗设备的研发周期长,研发投入大。对比全球领先的医疗器械企业,美敦力2020财年研发投入24.93亿美元,占当年销售额的8.3%;飞利浦医疗2020年研发投入21.81亿美元,占当年销售额的9.1%;雅培2020年研发投入23.63亿美元,占当年销售额的6.8%。 |

资料来源:公开资料整理

目前,我国医学影像设备市场主要参与者包括联影医疗、GE医疗、西门子医疗、飞利浦医疗、医科达、万东医疗、东软医疗、迈瑞医疗等企业。从营业收入及净利润来看,外资企业如GE医疗、西门子医疗、飞利浦医疗起步较早,具有丰富的医疗行业经验,涉及业务众多,因此,营业收入和净利润远在国产企业之上。

我国医学影像设备行业重点企业及概况

| 企业名称 | 简介 |

| 联影医疗 | 上海联影医疗科技有限公司是专业从事高端医疗影像设备及其相关技术研发、生产、销售的高新技术企业。联影筹建于2010年10月,总部位于上海嘉定,是国内唯一一家产品线覆盖全线高端医疗影像设备,并同时拥有全球领先的核心技术、雄厚资本实力及顶尖人才优势的集团。 |

| GE医疗 | GE医疗是全球领先的医学成像、监护、生物制造以及细胞和基因治疗技术提供商,通过提供智能设备、数据分析、软件应用和服务,实现从疾病诊断、治疗到监护全方位的精准医疗。其产品涵盖全线高端医学影像设备,包括介入X射线造影系统(DSA)、乳腺摄影系统、CT系统、MR系统、超声系统、分子影像系统等。 |

| 西门子医疗 | 西门子医疗是影像诊断领域的领导者之一。西门子医学影像产品组合包括CT系统、MR系统、MI系统、X射线摄影系统、超声诊断系统和医学图像处理软件等。西门子医疗于2021年收购瓦里安,将产品线拓展至放疗设备领域。 |

| 飞利浦医疗 | 飞利浦医疗在心脏病、肿瘤、危急护理以及妇女健康领域有所专长,致力于提供疾病预防、放射诊断及治疗、健康管理以及监测等领域的解决方案。飞利浦医学影像系统主要包括X射线摄影系统、CT系统、MR系统、超声系统、及分子影像系统等。 |

| 医科达 | 医科达主要为癌症和脑部疾病提供放射治疗相关设备和临床管理服务,总部位于瑞典斯德哥尔摩,业务范围涉及120多个国家和地区,其先进技术和创新解决方案应用于全球6,000多家医疗机构。 |

| 万东医疗 | 万东医疗专业从事影像类医疗器械的研发、制造、生产,及影像诊断服务,其产品线覆盖大型影像产品、移动影像产品、影像诊断服务(万里云)、超声诊断产品(万东百胜)等。 |

| 东软医疗 | 东软医疗主要从事大型医学诊疗设备的研发、生产、销售及相关解决方案与服务,产品覆盖计算机断层扫描成像系统、磁共振成像系统、数字减影血管造影系统、通用X线成像设备、超声诊断设备、核医学成像设备、放射治疗产品、体外诊断设备及试剂。 |

| 迈瑞医疗 | 迈瑞医疗主要从事医疗器械的研发、制造、营销及服务,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,其中医学影像产品包括超声诊断系统、数字X射线成像系统和PACS。 |

资料来源:观研天下整理

2018-2020年我国医学影像设备行业重点企业营业收入及净利润(亿元)

|

公司名称 |

2020年 |

2019年 |

2018年 |

|||

|

营业收入 |

净利润 |

营业收入 |

净利润 |

营业收入 |

净利润 |

|

|

联影医疗 |

57.61 |

9.37 |

29.8 |

-0.48 |

20.35 |

-1.32 |

|

GE医疗 |

1175.07 |

199.66 |

1391.19 |

260.7 |

1357.82 |

241.72 |

|

西门子医疗 |

860.12 |

NA |

824.07 |

NA |

755.85 |

NA |

|

飞利浦医疗 |

656.04 |

39.72 |

663.15 |

51.58 |

606.28 |

49.36 |

|

瓦里安 |

206.71 |

17.55 |

224.98 |

2037 |

200.34 |

10.29 |

|

医科达 |

191.95 |

17.48 |

206.37 |

15.32 |

185.2 |

16.37 |

|

万东医疗 |

11.32 |

2.18 |

9.82 |

1.65 |

9.55 |

1.49 |

|

东软医疗 |

24.59 |

0.93 |

19.08 |

0.82 |

19.12 |

1.69 |

|

迈瑞医疗 |

210.26 |

66.6 |

165.56 |

46.85 |

137.53 |

37.26 |

数据来源:各公司官网

细分领域竞争格局

与全球相比,我国医学影像设备行业一直呈现行业集中度低、企业规模偏小、中高端市场国产产品占有率低的局面。近年来,伴随国产医疗设备整体研发水平的进步,产品核心技术被逐步攻克、产品品质与口碑崛起,部分国产企业已通过技术创新实现弯道超车,进口垄断的格局正在发生变化,国产医学影像设备行业正逐步实现与国际品牌比肩并跑的目标。

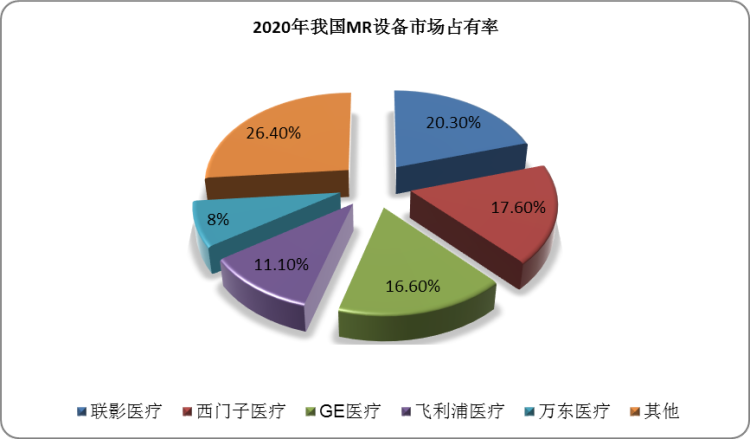

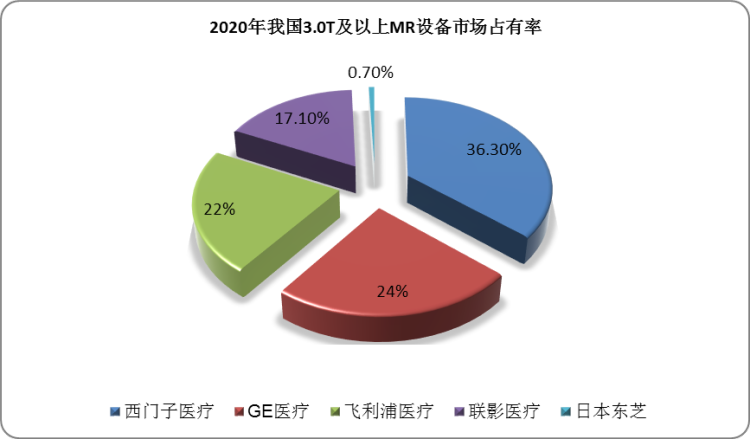

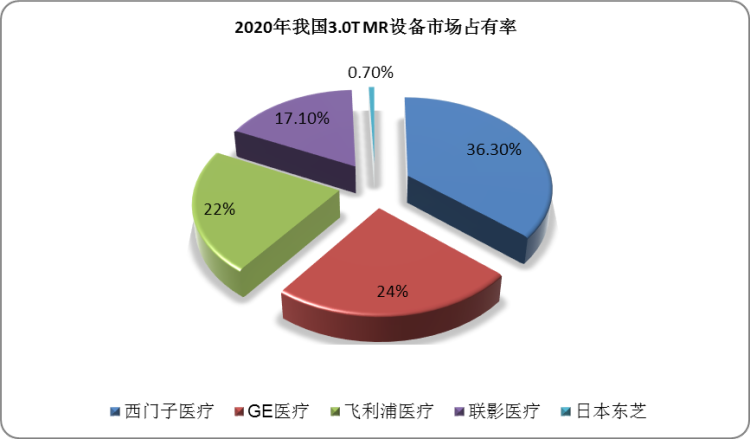

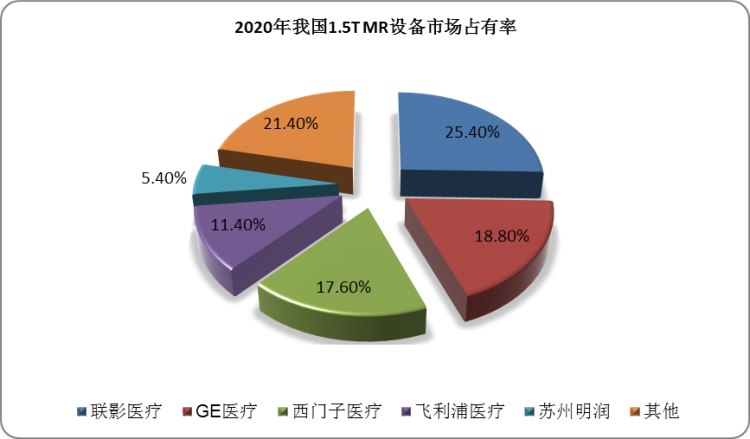

(1)MR系统竞争格局

按照新增销售台数计,2020年联影医疗是中国市场最大的MR设备厂商,市占率为20.3%,领先国际厂商。在中国3.0TMR 、3.0T及以上MR设备市场中,西门子医疗以36.3%市占率位列第一;在中国1.5TMR设备市场中,联影医疗市场占有率排名第一,为25.4%;在中国超导MR设备市场中,同样由联影医疗以24%的市占率排名首位。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

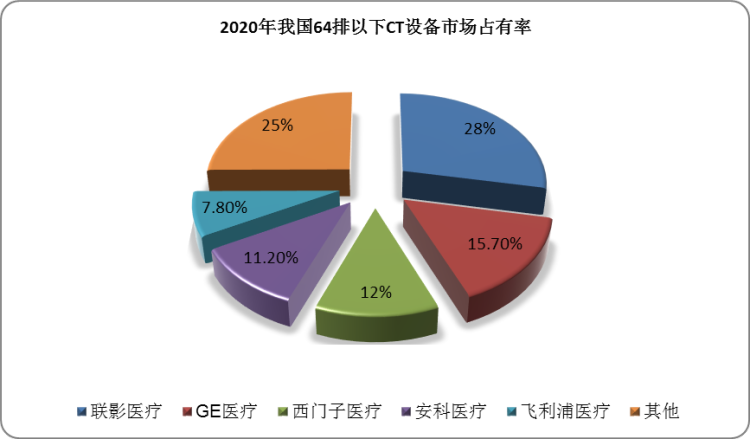

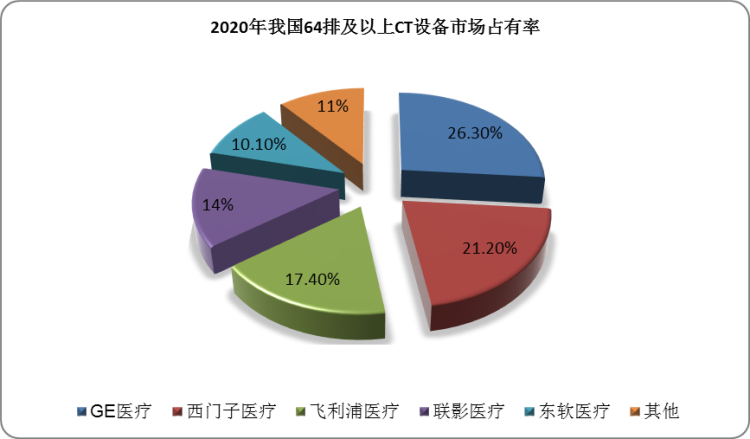

(2)CT系统竞争格局

按照新增销售台数计,2020年联影医疗是中国市场最大的CT设备厂商,领先国际厂商。在中国64排以下CT设备市场中,联影医疗以28%的市占率排名第一;在64排以下CT设备市场中,GE医疗排名第一,市占率为26.3%。值得注意的是,中国64排以下CT国产化率已经达到65%,而64排及以上国产化率仅为35%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

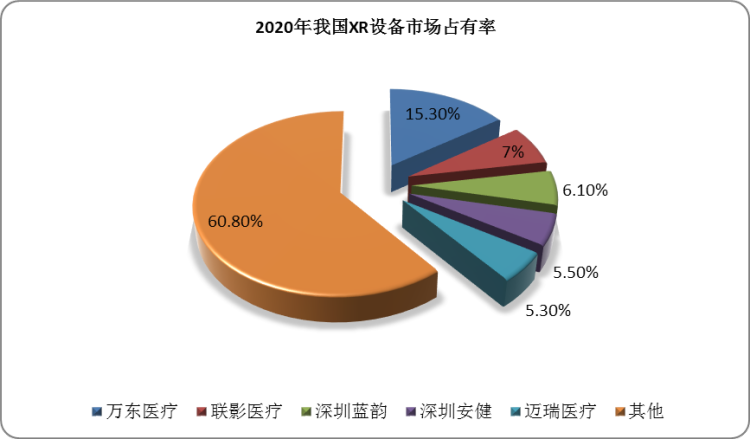

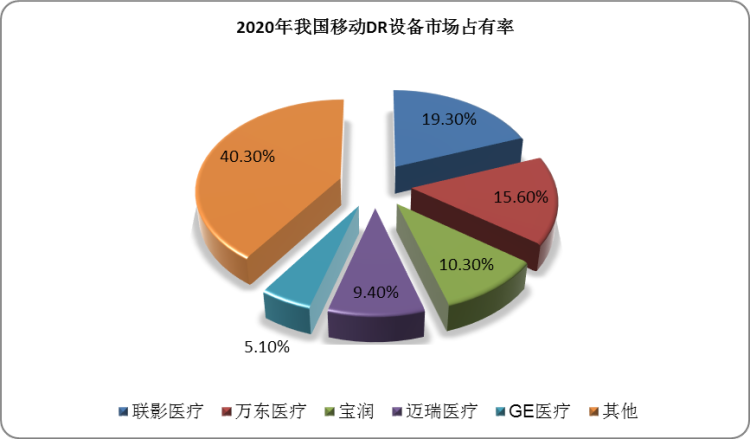

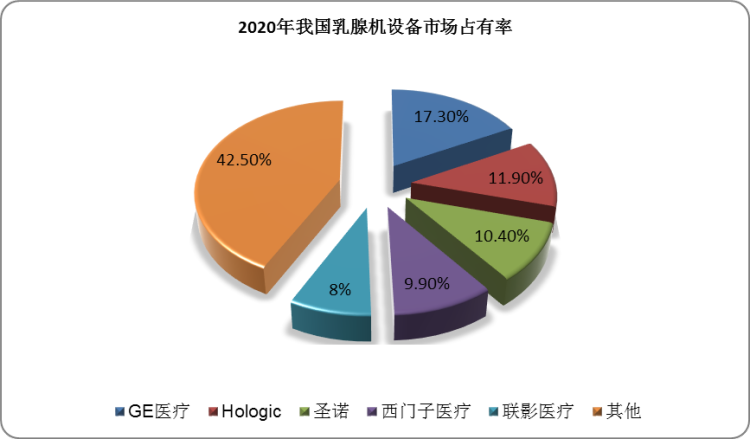

(3)XR 行业

在XR行业各个细分市场中,DR及移动DR设备基本实现国产化,乳腺机和DSA国产化率较低,其中DSA国产化率低于10%。按照新增销售台数计,在XR设备市场中,万东医疗排名第一,市占率为15.3%;在移动DR设备市场中,联影医疗以19.3%的市占率位居首位;在乳腺机设备市场中,GE医疗排名第一,市占率为17.3%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

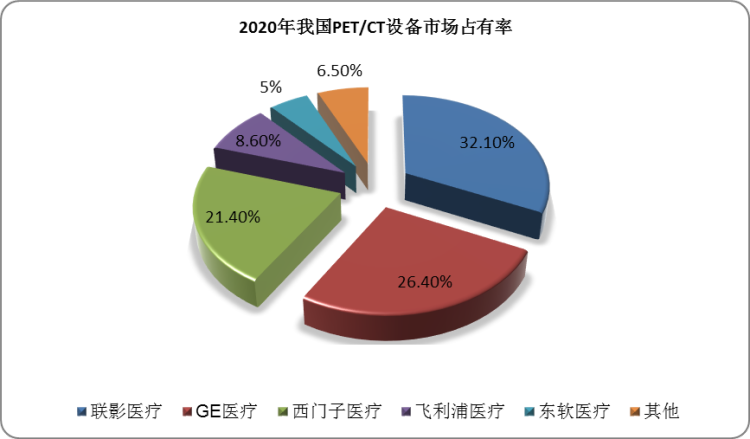

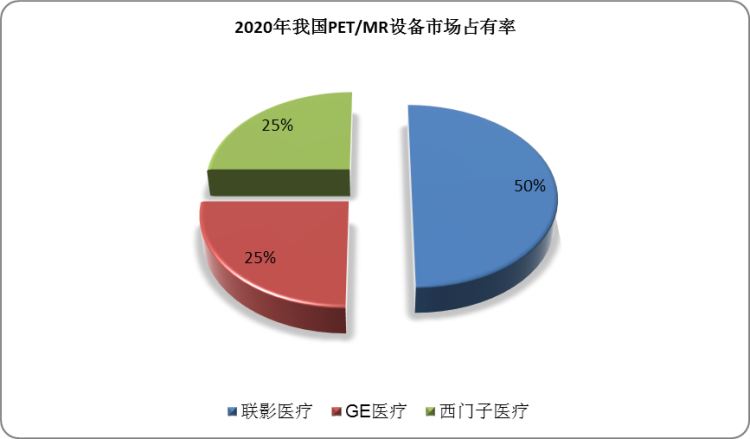

(4)分子影像系统竞争格局

分子影像系统属于医学影像领域的高端产品,主要市场参与者为西门子医

疗、GE 医疗、飞利浦医疗和公司。按照新增销售台数计,2020年在中国PET/CT设备市场中,联影医疗排名第一,市占率为32.1%;在PET/MR设备市场中,排名第一的同样为联影医疗,市占率为50%。

数据来源:公开资料整理

数据来源:公开资料整理

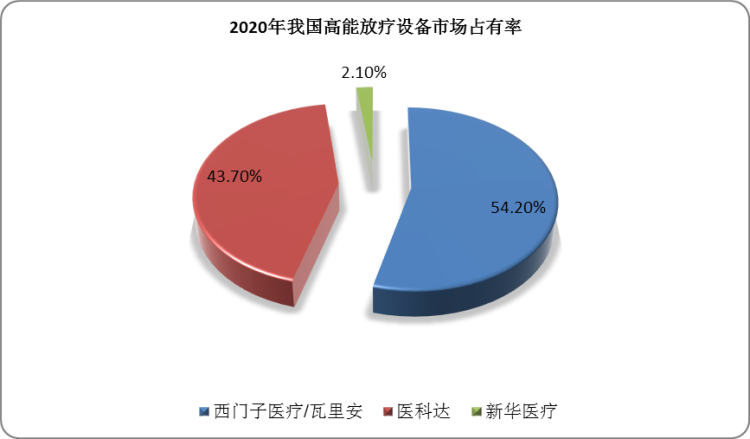

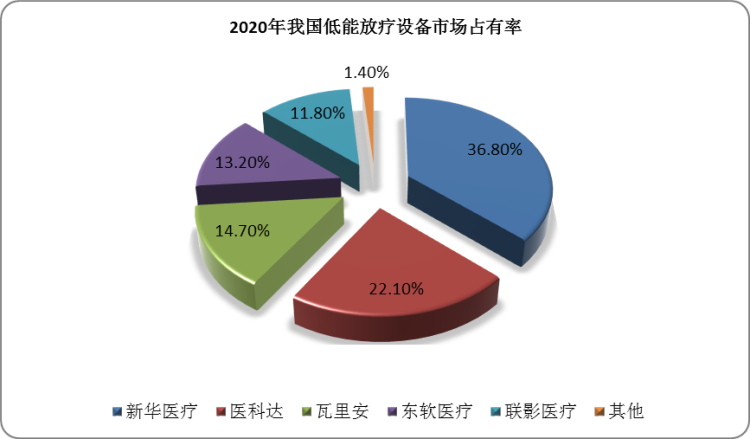

(5)RT行业

瓦里安和医科达作为放射治疗设备龙头企业,占据我国RT行业市场主要份额。2020年在中国高能放疗设备市场中,瓦里安排名第一,市占率达54.2%;在中国低能放疗设备市场中,新华医疗排名第一,是市占率为36.8%。

数据来源:公开资料整理

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。