燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装置,因此其是一种电化学电池。燃料电池是可以通过氧化还原反应将燃料(通常是氢气)和氧化剂(通常是氧气)的化学能转换为电能。电池中的化学能通常来自已经存在于电池中的金属及其离子或氧化物(液流电池除外),只要有连续的燃料和氧气源(通常来自空气)来维持化学反应,燃料电池就能连续发电。从外表上看燃料电视有正负极和电解质等,像一个蓄电池,但实质上它不能“储电”,而是一个“发电厂”。

分类来看,按照燃料电池的工作温度不同,可以将其分为低温燃料电池和高温燃料电池;按其开发早晚顺序进行分类则可以将其分为第一代燃料电池、第二代燃料电池和第三代燃料电池;按燃料的处理方式的不同,可分为直接式、间接式和再生式;按照电解质类型的不同,燃料电池可分为碱型、磷酸型、聚合物型、熔融碳酸盐型、固体电解质型燃料电池。

我国燃料电池分类情况

|

划分依据 |

类别 |

|

按照燃料电池的工作温度 |

低温燃料电池(碱性燃料电池AFC,工作温度为100℃;质子膜燃料电池PEMFC,工作温度为100℃以内;磷酸型燃料电池PAFC,工作温度为200℃) |

|

高温燃料电池(熔融碳酸盐型燃料电池MCFC,工作温度为650℃;固体氧化型燃料电池SOFC,工作温度为1000℃) |

|

|

按其开发早晚顺序 |

第一代燃料电池(PAFC) |

|

第二代燃料电池(MCFC) |

|

|

第三代燃料电池(SOFC) |

|

|

按燃料的处理方式 |

直接式燃料电池(按温度不同又可分为低温、中温和高温三种类型) |

|

间接式燃料电池(包括重整式燃料电池和生物燃料电池) |

|

|

再生式燃料电池(包括光、电、热、放射化学燃料电池) |

|

|

电解质类型 |

碱型燃料电池 |

|

磷酸型燃料电池 |

|

|

聚合物型燃料电池 |

|

|

熔融碳酸盐型燃料电池 |

|

|

固体电解质型燃料电池 |

资料来源:观研天下整理

燃料电池应用来看,其用途十分广泛,既可应用于军事、空间、发电厂领域,也可应用于机动车、移动设备、居民家庭等领域。早期燃料电池发展焦点集中在军事空间等专业应用以及千瓦级以上分散式发电上,现如今电动车领域已经成为燃料电池应用的主要方向。

1、需求端

早在20世纪50年代,我国就开展燃料电池方面的研究。经过我国燃料电池领先企业的研发,我国燃料电池在关键材料、关键技术的创新方面取得了许多的突破,燃料电池技术特别是质子交换膜燃料电池技术也得到了迅速发展,与此同时30kW级氢氧燃料电极、燃料电池电动汽车等也被陆续开发出。目前,燃料电池汽车已经成为了我国燃料电池成熟商业化下游主要应用市场。

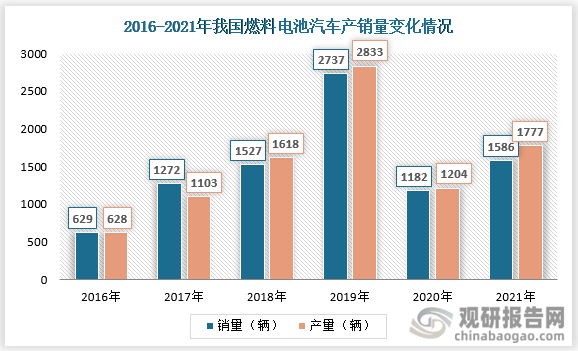

根据观研报告网发布的《中国燃料电池行业现状深度调研与发展趋势分析报告(2022-2029年)》显示,从我国燃料电池行业下游市场来看,近六年来,受到国家政策红利影响,我国燃料电池汽车产销整体呈现上升态势。从2016年到2019年我国燃料电池汽车产销量均呈现逐年递增态势,产销量分别从2016年的628辆、629辆增长至2019年的2833辆和2737辆;2020年受到新冠肺炎疫情全民居家隔离影响,燃料电池汽车产销量下降至1204辆和1182辆;2021年随着疫情的好转,经济的复苏,燃料电池汽车产销量也逐步恢复至1777辆和1586辆,较2016年数据整体呈现增长态势。

资料来源:中国汽车工业协会、观研天下整理

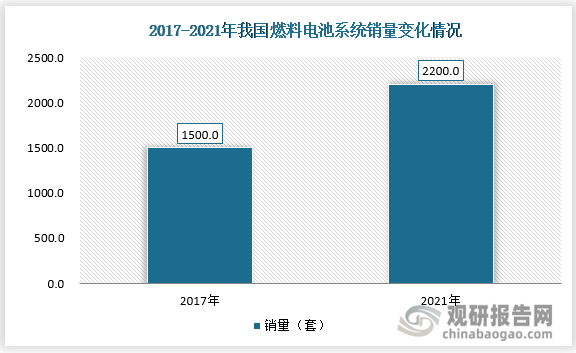

在我国燃料电池汽车产销量增长的推动下,2017年至2021年我国燃料电池系统销量也由1500套增长至2200套,复合年增长率约为9.0%。预计未来几年我国燃料电池系统销量将继续增长。

资料来源:公开资料整理

进入2022年,据工信部数据显示今年前三个月我国氢燃料电池汽车产销量分别达到856辆、738辆,同比分别增长7.2倍、3.9倍,可以看出当前我国燃料电池汽车行业整体发展向好。燃料电池汽车作为我国燃料电池最主要的应用市场,其产销量的增长也意味着我国燃料电池需求的旺盛。未来,在我国努力实现碳达峰、碳中和目标的进程中,可以预见我国燃料电池汽车行业发展潜力较大,这也将会是燃料电池需求持续增长的主动力。

2、供应端

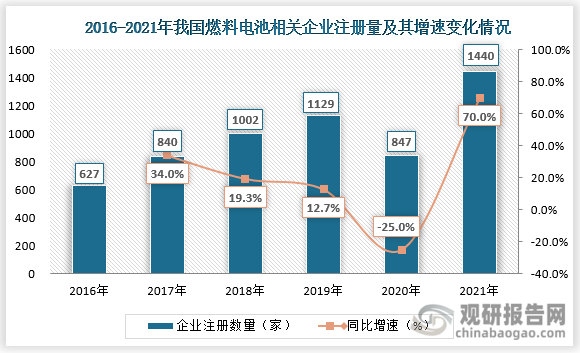

供应端来看,近些年来在我国燃料电池需求旺盛背景下,行业入局者越来越多。企业数量方面来看,从2016年到2021年我国燃料电池相关企业注册量整体呈现增长趋势。2016年我国燃料电池相关企业注册量只有约627家;到2018年便破千达到1002家,较2017年同比增长19.3%;2020年受疫情大环境影响其注册量下降至847家,同比下降25%;但2021年随着疫情的好转,我国燃料电池行业相关企业注册量增长至1440家,比疫情前2019年还要多出311家,较2020年同比增长70%。

资料来源:企查查

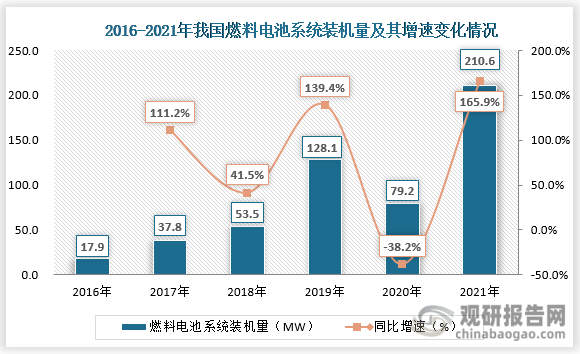

行业产品方面来看,近六年来我国燃料电池供给情况变化大致上是与随着燃料电池相关企业注册量变化一致。从我国燃料电池系统装机量数据来看,2016年到2021年我国燃料电池系统装机量整体也呈现增长态势。从2016年到2019年燃料电池系统装机量逐年递增,从17.9MW增长至128.1MW,年平均复合增长率约为153.9%;2020年同样也是受疫情影响,在国内燃料电池相关企业注册数量下降之时燃料电池系统装机量也下降至79.2MW,较2019年同比下降约38.2%;2021年随着疫情的恢复和经济的复苏,燃料电池相关企业注册量大幅增长之时燃料电池系统装机量也随之大幅增长至210.6MW,较上一年同比增长165.9%。

资料来源:公开资料整理

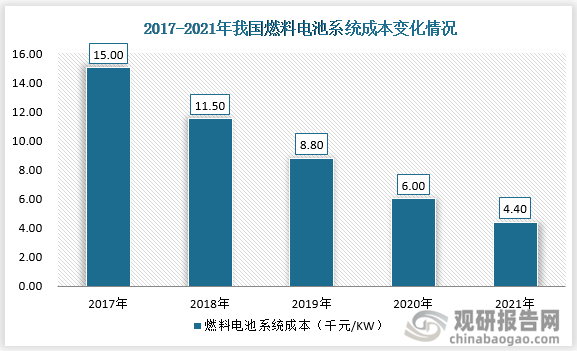

产品成本来看,在我国燃料电池市场发展初期,燃料电池系统技术主要依赖国外,这便导致我国燃料电池成本居高不下。近年来,随着我国燃料电池企业研发投入的加大,燃料电池系统成本持续下降。在2017年我国燃料电池系统成本约我15千元/KW;然后到2021年燃料电池系统成本下降至约4.4千元/KW。

资料来源:中国汽车工程学会

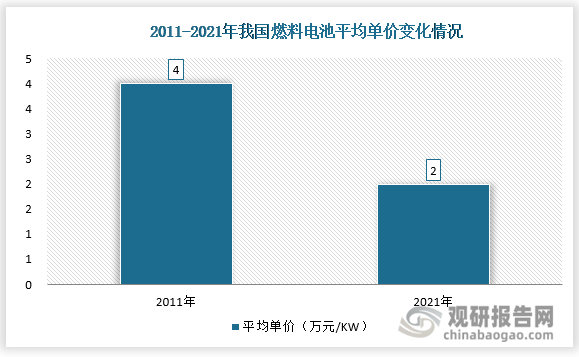

燃料电池系统成本持续下降,使得我国燃料电池价格也呈现下降态势。结合我国燃料电池企业的燃料电池销售平均单价来看,近些年来我国燃料电池价格呈明显的下降趋势。从2011-2021年我国燃料电池销售平均单价由4万元/kW左右下降至约2万元/kW。

资料来源:公开资料整理

燃料电池行业技术的发展使得产品成本和价格下降,这对整个行业而言,产品价格下降将会吸引更多的消费者,利于整个燃料电池市场的开拓,进一步促进行业的商业化发展;对企业而言,产品成本和价格的下降将有利于本土企业的发展,利于企业形成规模化效应,而且一旦本土企业形成规模化生产后,其利润水平将大幅提高。因此,预计未来随着我国燃料电池行业的进一步发展与成熟,燃料电池的供给和需求将持续旺盛。

3、发展前景

从上述我国燃料电池行业需求端和供给端分析来看,可以看出当前我国燃料电池行业已经从2020年的疫情影响下的低谷时期逐渐恢复,2021年燃料电池市场热度逐渐回升。整体来看,我国燃料电池行业是低出发点发展,近些年来随着国内新能源电池制造技术的不断发展,燃料电池行业市场也已经历了多轮变革,市场规模也逐年扩大。

根据数据显示,从2010年到2019年,我国燃料电池市场规模从1亿元左右增长至27亿元,尽管2020年其市场规模下降至15亿元,但是2021年随着我国燃料电池市场热度的回升预计2021年其市场规模也将回升至30亿元左右。从2021年我国燃料电池行业供需情况可以看出当前我国燃料电池行业正处于快速发展阶段,而且我国也已经成为了全球燃料电池发展最快、最具潜力的市场,预计未来几年我国燃料电池行业市场规模将继续增长,到2025年其市场规模将突破百亿元。

资料来源:观研天下整理

在双碳目标及节能减排大背景下,我国燃料电池行业迎来发展契机,行业发展前景十分广阔,尤其是乘用车大型燃料电池需求潜力巨大。当前在新能源汽车中尽管锂电池市场占比较大,但是燃料电池尤其是氢能燃料电池大载重、长续航、高补能效率优势明显,因此未来商用车、乘用车里的中大型、长运载距离、需要快速补能的场景对氢燃料电池的需求较大。而且,目前日本、韩国和美国等发达国家也都将大型燃料电池的开发作为重点研究项目,现在已取了许多重要成果。因此未来我国燃料电池最终将拓展至乘用车领域,大型燃料电池发展潜力较大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。