一、抗高血压药物不断开发,新药具有较强竞争力

高血压(hypertensivedisease)是最常见的心血管疾病之一,以动脉血压持续升高为主要表现,患者出现头痛头晕、胸闷乏力、心悸、神志不清、抽搐等症状,严重时甚至出现脑卒中、心肌梗死和肾衰竭,从而危及生命。高血压常会引起心、脑、肾等重要器官的病变并出现相应的后果,是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动脉瘤的发病率和病死率升高的主要危险因素。

高血压治疗药物种类繁多,在过去几十年中,抗高血压药物已从上世纪60年代的利尿剂和噻嗪类药物,发展到70年代的β-受体阻滞剂和钙通道拮抗剂,80年代的钙通道拮抗剂和血管紧张素转化酶抑制剂(普利类)。经过多年的临床应用,这些药物治疗效果得到了临床医生及患者的肯定,但其毒副作用也日渐明显。随着人们对高血压发病机制认识的不断深入,针对新的更为有效的作用靶点的新药相继得到开发,90年代开发的血管紧张素Ⅱ受体拮抗剂(沙坦类)克服了普利类抗高血压药物可能产生的不良反应,其作用更具特异性。目前,高血压治疗用药主要包括利尿剂、β受体阻滞剂、钙离子通道阻滞剂(CCB)、血管紧张素转化酶抑制剂(ACEI)、血管紧张素II受体拮抗剂(ARB)及组成的单片复方等。

五类降压药基本情况

| 类型 | 代表品种 | 作用机理 | 优势 | 不足 |

| 利尿剂 | 噻嗪类 | 利钠排尿、降低高血容量负荷 | 降压平稳,作用持久 | 低钾血、高尿酸、光敏反应 |

| β受体阻滞剂 | 洛尔类 | 抑制过度激活交感神经活性、抑制心肌收缩力、减慢心率 | 降压较强且迅速 | 脉搏、心跳减慢,反跳现象 |

| CCB | 地平类 | 阻断血管平滑肌细胞上的钙离子通道扩张血管 | 降压疗效和幅度较强,与其他药物联用效果好 | 下肢水肿、心衰患者慎用 |

| ACEI | 普利类 | 抑制血管紧张素转换酶,阻断肾素-血管紧张素系统 | 降压作用明确,靶器官保护 | 持续性干咳 |

| ARB | 沙坦类 | 阻断血管紧张素II1型受体 | 降压起效持久而平稳,副作用少 | 妊娠妇女、高钾血症禁用 |

资料来源:观研天下数据中心整理

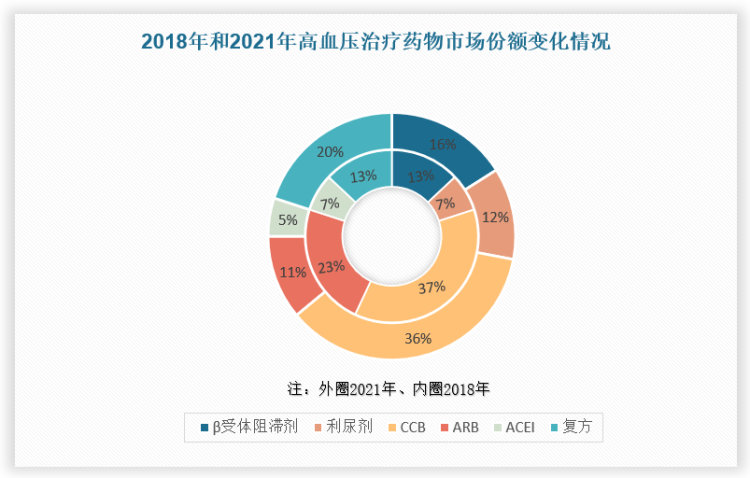

在主要高血压治疗用药中,钙离子通道阻滞剂(CCB)、血管紧张素II受体拮抗剂(ARB)是目前新一代极具竞争力的高血压治疗药物。阿利沙坦酯(信立坦)是中国首个自主研发的1.1类ARB 新药,2013 年上市后先后纳入《高血压合理用药指南》和《中国高血压防治指南》,成为中国高血压一线用药。而钙离子通道阻滞剂(CCB)是高血压治疗中一类非常重要的药物,我国有一半以上服药治疗的高血压患者应用钙离子拮抗剂。

从市场份额来看,2018年CCB和ARB为降压药两大主要品种,市占率分别为37%和23%,2021年CCB市占率36%。在药品集采后,ARB主要品类均被纳入集采,市场规模减少,导致2021年ARB市占率下降至11%。

数据来源:药评中心,中康,观研天下数据中心整理

二、我国高血压的高发病率上升,推动抗高血压药物市场销售规模的稳步增长。

目前,高血压因其发病率高以及严重的心脑血管并发症等已成为全球主要公共卫生的重要问题之一。根据世界卫生组织发布的《高血压全球概要》,高血压正影响着全球10亿人的身体健康,每年有940万人死于高血压并发症。如何防治高血压以及提高高血压病人的健康水平已成为全球医务工作人员共同研究的方向。

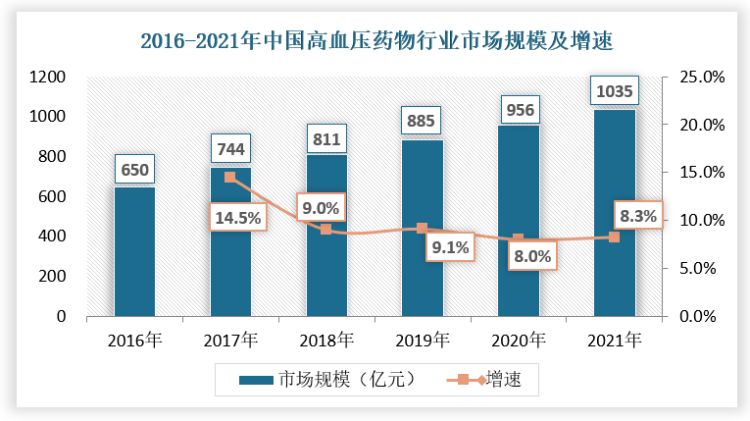

在我国,高血压病的重要直接并发症是脑血管病,尤其是脑出血,死亡率极高,对我国的居民健康状况也造成了较大威胁。据国家卫生部统计,高血压患病率在中国呈明显上升趋势,患病率之高居各种慢性病之首。据《中国心血管健康与疾病报告2020》推算,我国心血管病患人数3.3亿,其中高血压2.45亿。这意味着我国每5个人中至少有一个高血压患者。根据中国疾病预防控制中心慢病防控中心的调查,我国18岁及以上居民高血压患病率为 33.5%,60岁及以上老人高血压患病率为66.9%。高血压的高发病率推动了抗高血压药物市场销售规模的稳步增长。2016-2021年,我国高血压药物市场规模从650亿元增长到1035亿元,复合增长率为8.06%。

数据来源:观研天下数据中心整理

三、高血压诊断标准降低,抗高血压药物需求将进一步上升

高血压按血压标准分类可分为Ⅰ级高血压、Ⅱ级高血压和Ⅲ级高血压。我国长期以来的高血压诊断标准是以140/90mmHg作为Ⅰ级高血压(轻度),而在2022 年11月13日,为预防高血压并发症的发生以及对高血压早防早治的理念,国家心血管病中心、中国医师协会等学术机构共同制定的《中国高血压临床实践指南》将高血压诊断标准由≥140/90mmHg 下调至≥130/80mmHg。

旧诊断标准下血压水平分类(单位:mmHg)

| 分类 | 收缩压 | 舒缩压 |

| Ⅰ级高血压(轻度) | 140-159 | 90-99 |

| Ⅱ级高血压(中度) | 160-175 | 100-109 |

| Ⅲ级高血压(重度) | ≥180 | ≥110 |

资料来源:观研天下数据中心整理

诊断标准的降低,意味着我国高血压患者数量将出现剧增,根据《2021 中国成人高血压流行病学现状》,我国18 岁及以上成人中,血压在 130-139/80-89mmHg 范围的人群占 23.2%,约为2.03亿人。按照新标准统计,我国高血压患者人数预计超过5亿人,用药人群扩大2亿。

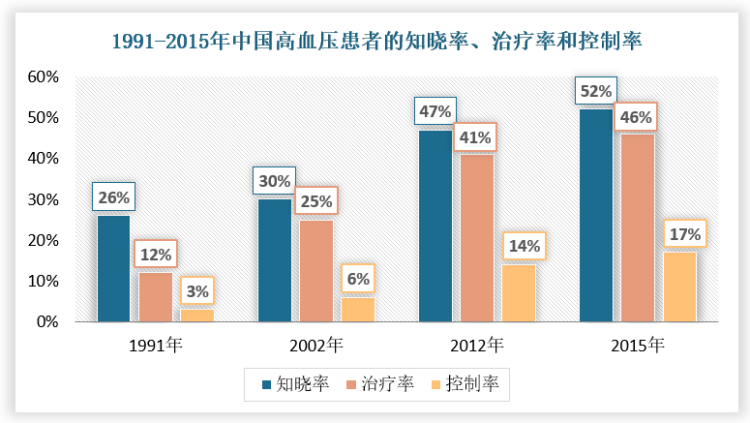

另外,伴随着国民健康意识和消费水平的提升,我国高血压知晓率和治疗率明显提升,根据《中国高血压防治指南(2018)》,1991-2015 年中国成人高血压治疗率、治疗率和控制率提升明显,分别达到52%、46%和17%,但是控制率仍处于较低水平。未来随着高血压患者数量增加,以及高血压知晓率、治疗率和控制率逐步提高,高血压用药需求将进一步提升,中国高血压用药仍有巨大的增量市场。

数据来源:《中国高血压防治指南(2018)》,观研天下数据中心整理

从高血压药物行业市场增长的影响因素来看,由于约95%高血压属于原发性高血压,一般不能根治,需要长期服药治疗,因此药物需求会伴随患者人数而增加。而随着我国老龄化问题不断加深,我国高血压的高发病率也将会上升。国民健康意识和消费水平的提升,高血压知晓率和治疗率将迅速增长,也将推动抗高血压药品市场的扩大。

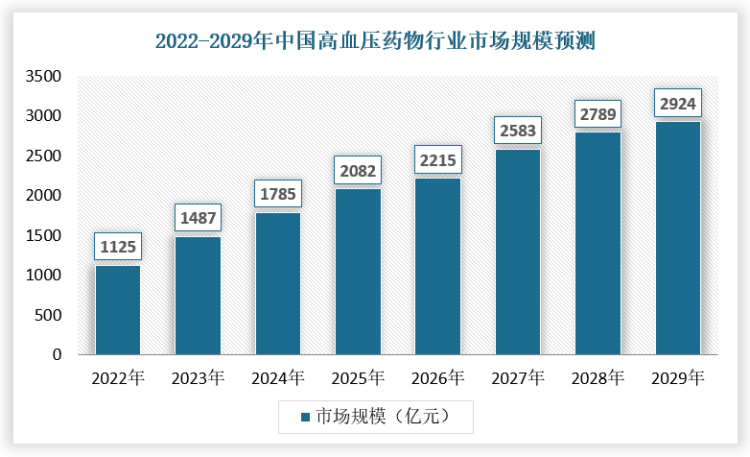

综上,从长期来看,在增长因素的影响下,加上我国高血压诊断标准降低,使得高血压患者人数增增加。未来,用药人数将进一步扩大,行业将进入快速增长通道。预计2022年行业市场规模为1125亿元,从2023年开始将进入快速增长阶段,到2029年,市场规模将达到2924亿元,年均增速为12.68%。

数据来源:观研天下数据中心整理

观研报告网发布的《中国抗高血压药物市场发展趋势分析与投资前景研究报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国抗高血压药物行业发展概述

第一节 抗高血压药物行业发展情况概述

一、抗高血压药物行业相关定义

二、抗高血压药物行业基本情况介绍

三、抗高血压药物行业发展特点分析

四、抗高血压药物行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、抗高血压药物行业需求主体分析

第二节 中国抗高血压药物行业生命周期分析

一、抗高血压药物行业生命周期理论概述

二、抗高血压药物行业所属的生命周期分析

第三节 抗高血压药物行业经济指标分析

一、抗高血压药物行业的赢利性分析

二、抗高血压药物行业的经济周期分析

三、抗高血压药物行业附加值的提升空间分析

第二章 2018-2022年全球抗高血压药物行业市场发展现状分析

第一节 全球抗高血压药物行业发展历程回顾

第二节 全球抗高血压药物行业市场规模与区域分布情况

第三节 亚洲抗高血压药物行业地区市场分析

一、亚洲抗高血压药物行业市场现状分析

二、亚洲抗高血压药物行业市场规模与市场需求分析

三、亚洲抗高血压药物行业市场前景分析

第四节 北美抗高血压药物行业地区市场分析

一、北美抗高血压药物行业市场现状分析

二、北美抗高血压药物行业市场规模与市场需求分析

三、北美抗高血压药物行业市场前景分析

第五节 欧洲抗高血压药物行业地区市场分析

一、欧洲抗高血压药物行业市场现状分析

二、欧洲抗高血压药物行业市场规模与市场需求分析

三、欧洲抗高血压药物行业市场前景分析

第六节 2022-2029年世界抗高血压药物行业分布走势预测

第七节 2022-2029年全球抗高血压药物行业市场规模预测

第三章 中国抗高血压药物行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对抗高血压药物行业的影响分析

第三节 中国抗高血压药物行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对抗高血压药物行业的影响分析

第五节 中国抗高血压药物行业产业社会环境分析

第四章 中国抗高血压药物行业运行情况

第一节 中国抗高血压药物行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国抗高血压药物行业市场规模分析

一、影响中国抗高血压药物行业市场规模的因素

二、中国抗高血压药物行业市场规模

三、中国抗高血压药物行业市场规模解析

第三节 中国抗高血压药物行业供应情况分析

一、中国抗高血压药物行业供应规模

二、中国抗高血压药物行业供应特点

第四节 中国抗高血压药物行业需求情况分析

一、中国抗高血压药物行业需求规模

二、中国抗高血压药物行业需求特点

第五节 中国抗高血压药物行业供需平衡分析

第五章 中国抗高血压药物行业产业链和细分市场分析

第一节 中国抗高血压药物行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、抗高血压药物行业产业链图解

第二节 中国抗高血压药物行业产业链环节分析

一、上游产业发展现状

二、上游产业对抗高血压药物行业的影响分析

三、下游产业发展现状

四、下游产业对抗高血压药物行业的影响分析

第三节 我国抗高血压药物行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国抗高血压药物行业市场竞争分析

第一节 中国抗高血压药物行业竞争要素分析

一、产品竞争

二、服务竞争

三、渠道竞争

四、其他竞争

第二节 中国抗高血压药物行业竞争现状分析

一、中国抗高血压药物行业竞争格局分析

二、中国抗高血压药物行业主要品牌分析

第三节 中国抗高血压药物行业集中度分析

一、中国抗高血压药物行业市场集中度影响因素分析

二、中国抗高血压药物行业市场集中度分析

第七章 2018-2022年中国抗高血压药物行业模型分析

第一节 中国抗高血压药物行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国抗高血压药物行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国抗高血压药物行业SWOT分析结论

第三节 中国抗高血压药物行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国抗高血压药物行业需求特点与动态分析

第一节 中国抗高血压药物行业市场动态情况

第二节 中国抗高血压药物行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 抗高血压药物行业成本结构分析

第四节 抗高血压药物行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国抗高血压药物行业价格现状分析

第六节 中国抗高血压药物行业平均价格走势预测

一、中国抗高血压药物行业平均价格趋势分析

二、中国抗高血压药物行业平均价格变动的影响因素

第九章 中国抗高血压药物行业所属行业运行数据监测

第一节 中国抗高血压药物行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国抗高血压药物行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国抗高血压药物行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国抗高血压药物行业区域市场现状分析

第一节 中国抗高血压药物行业区域市场规模分析

影响抗高血压药物行业区域市场分布的因素

中国抗高血压药物行业区域市场分布

第二节 中国华东地区抗高血压药物行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区抗高血压药物行业市场分析

(1)华东地区抗高血压药物行业市场规模

(2)华南地区抗高血压药物行业市场现状

(3)华东地区抗高血压药物行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区抗高血压药物行业市场分析

(1)华中地区抗高血压药物行业市场规模

(2)华中地区抗高血压药物行业市场现状

(3)华中地区抗高血压药物行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区抗高血压药物行业市场分析

(1)华南地区抗高血压药物行业市场规模

(2)华南地区抗高血压药物行业市场现状

(3)华南地区抗高血压药物行业市场规模预测

第五节 华北地区抗高血压药物行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区抗高血压药物行业市场分析

(1)华北地区抗高血压药物行业市场规模

(2)华北地区抗高血压药物行业市场现状

(3)华北地区抗高血压药物行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区抗高血压药物行业市场分析

(1)东北地区抗高血压药物行业市场规模

(2)东北地区抗高血压药物行业市场现状

(3)东北地区抗高血压药物行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区抗高血压药物行业市场分析

(1)西南地区抗高血压药物行业市场规模

(2)西南地区抗高血压药物行业市场现状

(3)西南地区抗高血压药物行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区抗高血压药物行业市场分析

(1)西北地区抗高血压药物行业市场规模

(2)西北地区抗高血压药物行业市场现状

(3)西北地区抗高血压药物行业市场规模预测

第十一章 抗高血压药物行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

·····

第十二章 2022-2029年中国抗高血压药物行业发展前景分析与预测

第一节 中国抗高血压药物行业未来发展前景分析

一、抗高血压药物行业国内投资环境分析

二、中国抗高血压药物行业市场机会分析

三、中国抗高血压药物行业投资增速预测

第二节 中国抗高血压药物行业未来发展趋势预测

第三节 中国抗高血压药物行业规模发展预测

一、中国抗高血压药物行业市场规模预测

二、中国抗高血压药物行业市场规模增速预测

三、中国抗高血压药物行业产值规模预测

四、中国抗高血压药物行业产值增速预测

五、中国抗高血压药物行业供需情况预测

第四节 中国抗高血压药物行业盈利走势预测

第十三章 2022-2029年中国抗高血压药物行业进入壁垒与投资风险分析

第一节 中国抗高血压药物行业进入壁垒分析

一、抗高血压药物行业资金壁垒分析

二、抗高血压药物行业技术壁垒分析

三、抗高血压药物行业人才壁垒分析

四、抗高血压药物行业品牌壁垒分析

五、抗高血压药物行业其他壁垒分析

第二节 抗高血压药物行业风险分析

一、抗高血压药物行业宏观环境风险

二、抗高血压药物行业技术风险

三、抗高血压药物行业竞争风险

四、抗高血压药物行业其他风险

第三节 中国抗高血压药物行业存在的问题

第四节 中国抗高血压药物行业解决问题的策略分析

第十四章 2022-2029年中国抗高血压药物行业研究结论及投资建议

第一节 观研天下中国抗高血压药物行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国抗高血压药物行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 抗高血压药物行业营销策略分析

一、抗高血压药物行业产品营销

二、抗高血压药物行业定价策略

三、抗高血压药物行业渠道选择策略

第四节 观研天下分析师投资建议

图表详见报告正文······