一、造船工业概况

船舶是各种船只的总称,指能够航行或停泊于水域进行运输或作业的交通工具,分为军用船舶和民用船舶两大类。船舶制造工业即造船业,是现代综合性产业。经过政策的引导支持和行业的长期发展,我国已形成了比较完整的造船科研、设计、生产能力。

我国造船工业相关政策

|

时间 |

政策 |

主要内容 |

|

2013年7月 |

《船舶工业加快结构调整促进转型升级实施方案(2013-2015年》 |

明确了2013-2015年船舶工业结构调整和转型升级的主要任务:一是加快科技创新,实施创新驱动。开展船舶和海洋工程装备关键技术攻关,培育提高科技创新能力。二是提高关键配套设备和材料制造水平。重点依托国内市场需求推进关键船舶配套设施建设。 |

|

2015年5月 |

《中国制造2025》 |

把海洋工程装备和高技术船舶作为十大重点发展领域之一,要求强化船舶等装备制造业和大型成套设备出口的综合竞争优势。 |

|

2017年1月 |

《船舶工业深化结构调整加快转型升级行动计划(2016-2020年》 |

建成规模实力雄厚、创新能力强、质量效益好、结构优化的船舶工业体系,力争步入世界造船强国和海洋工程装备制造先进国家行列。 |

|

2017年11月 |

《关于推动国防科技工业军民融合深度发展的意见》 |

调整优化民用船舶产业结构,发展高技术船舶和海洋工程。落实国家“一带一路“和“走出去"战略,推动高技术高附加值船舶及其他高技术成套装备出口。 |

|

2018年12月 |

《智能船舶发展行动计划(2019-2021年》 |

经过三年努力,形成我国智能船舶发展项层规划,初步建立智能船舶规范标准体系,突破航行态势智能感知、自动靠离泊等核心技术,完成相关重点智能设备系统研制,实现远程遥控、自主航行等功能的典型场景试点示范,扩大典型智能船舶“一个平台+N个智能应用"的示范推广,初步形成智能船舶虚实结合、岸海-体的综合测试与验证能力,保持我国智能船舶发展与世界先进水平同步。 |

|

2020年8月 |

《船舶总装建造智能化标准体系建设指南(2020版》 |

到2021年,初步建立船舶总装建造智能化标准体系,制定30项以上船舶智能制造急需标准,基本覆盖基础共性、关键技术和船厂应用等领域,与国际先进造船国家水平差距明显缩小。到2025年,建立较为完普的船舶总装建造智能化标准体系,全面覆盖基础共性、关键技术和船厂应用等领域,基本达到国际先进造船国家同等水平。 |

|

2021年2月 |

《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》 |

打造绿色物流,积极调整运输结构,推进铁水、公铁、公水等多式联运。推广绿色低碳运输工具,淘汰更新或改造老旧车船,加大推广绿色船舶示范应用力度,推进内河船型标准化。 |

资料来源:观研天下整理

二、造船工业现状

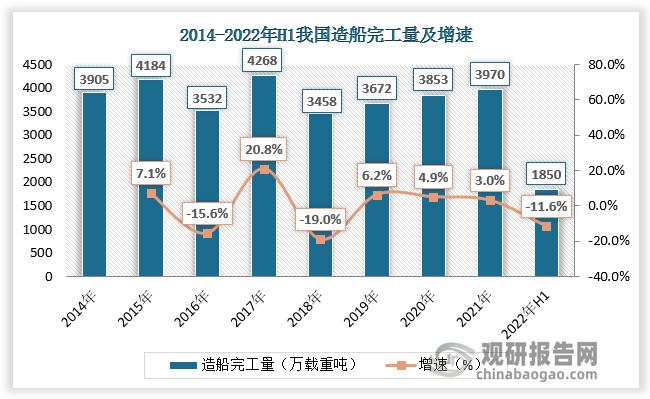

1.造船完工量

数据显示,2014年以来我国造船完工量呈现震荡走势。2020年我国造船完工量为3853万载重吨,较上年同比增长4.9%;2021年我国船舶工业持续深化结构调整,实现了“十四五”良好开局,全年造船完工量3970万载重量,同比增长3.0%。2022年上半年我国造船完工量1850万载重吨,同比下降11.6%。

数据来源:观研天下数据中心整理

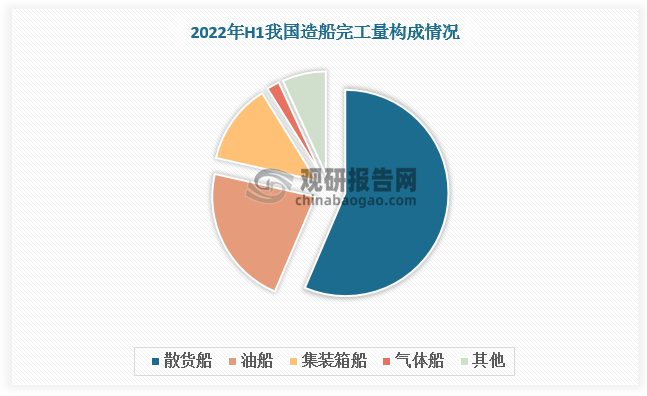

从船舶类型看,我国主要以制造散货船、油船、集装箱船以及气体船为主,其中散货船以及油船完工量占比大,2022年H1分别占比56.4%、22.1%,两者合计占比超过70%。

数据来源:观研天下数据中心整理

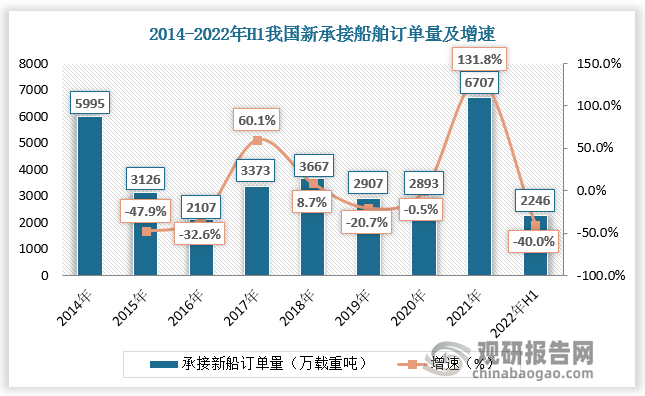

2.新承接船舶订单量

在新承接船舶订单方面,2014年-2022年我国新承接船舶订单量波动较为明显。2014年新承接船舶订单量接近6000万载重吨,2016年下降至2000万载重吨左右,2017年以后新承接船舶订单量又逐渐回升,2021年达6707万载重吨,同比增长131.8%,2022年上半年累计新承接船舶订单量为2246万吨,增速为-40%。

数据来源:观研天下数据中心整理

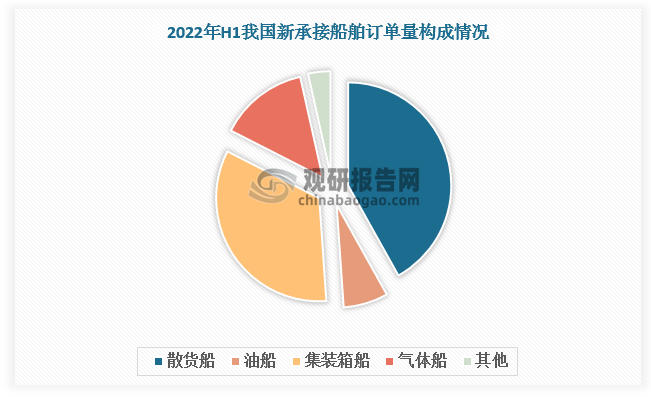

从船舶类型看,我国新承接船舶订单量中散货船占比最大,2022年H1为41.9%,其次是集装箱船,新承接船舶订单量占比达到33.6%。

数据来源:观研天下数据中心整理

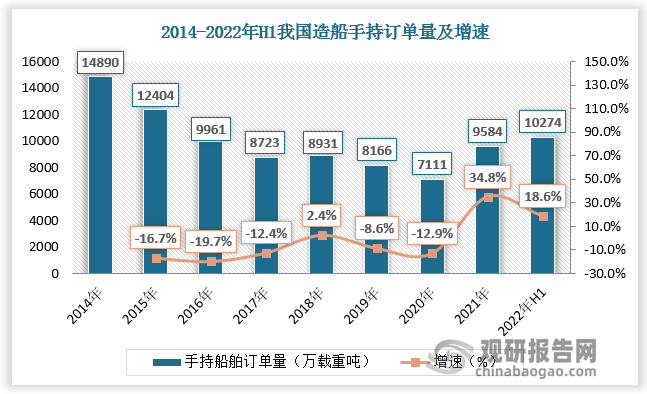

3.手持船舶订单量

在手持船舶订单量方面,2014-2017年我国造船手持订单量持续下滑,由14890万载重吨下降至8723万载重吨,2018-2020年造船手持订单量呈先上升后下降状态,其中2020造船手持订单量达到近年最低值,为7111万载重吨,较上年同比下降12.9%。随着航运市场的复苏以及中国造船工业技术水平的提升,我国造船手持订单量回升,2021年造船手持订单量为9584万载重吨,较上年同比增长34.8%;2022年H1我国造船手持订单量为10274万吨,同比增长18.6%。

数据来源:观研天下数据中心整理

二、船舶工业竞争情况

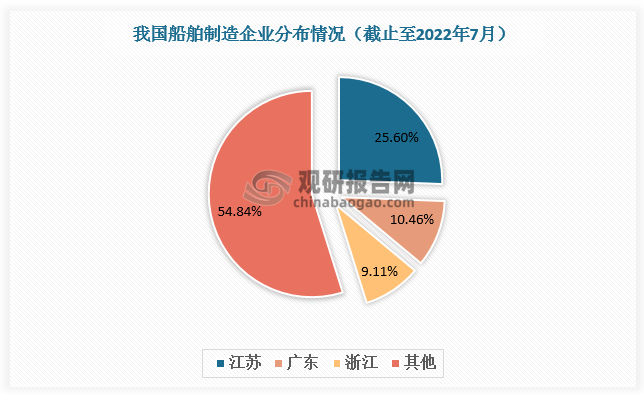

截止至2022年7月,我国船舶制造企业数量超7万家,主要分布在江苏省、广东省、浙江省,三个地区船舶制造企业数量分别占比25.60%、10.46%、9.11%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

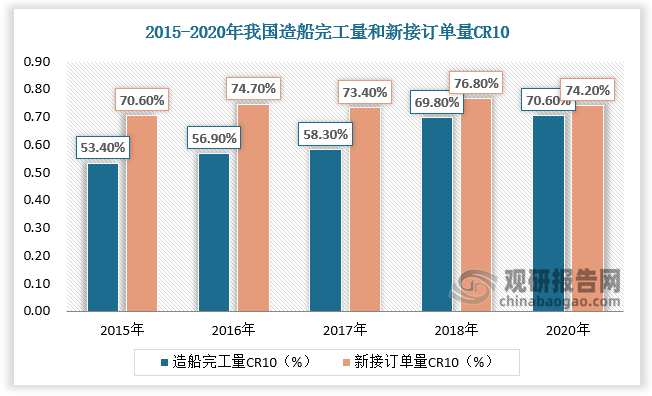

从竞争来看,近年来我国船舶制造行业的市场集中度持续提高,2020年造船完工量前10家企业占全国总量的70.6%,新接船舶订单前10家企业占全国总量的74.2%。基于更为广泛的业务布局,订单向优势企业集中趋势明显,行业集中度有望不断提升。

数据来源:观研天下数据中心整理

我国船舶制造代表企业业务布局

|

企业名称 |

业务布局 |

营收(万元) |

|

中国重工 |

海洋防务及海洋开发装备 |

802549.64 |

|

海洋运输装备 |

1170980.26 |

|

|

深海装备及舰船修理改装 |

361239.51 |

|

|

舰船配套及机电装备 |

665376.25 |

|

|

中国船舶 |

船舶造修 |

4320076.92 |

|

海洋工程 |

392374.44 |

|

|

动力装备 |

561345.42 |

|

|

机电设备 |

307549.95 |

|

|

中船防务 |

造船产品 |

945943.44 |

|

海工产品 |

29232.96 |

|

|

钢结构工程 |

162293.68 |

|

|

船舶修理及改装 |

44924.47 |

|

|

机电产品及其他 |

15808.83 |

|

|

中船科技 |

船舶配件 |

6701.78 |

|

江龙船艇 |

公务执法船艇 |

25349.89 |

|

旅游休闲船艇 |

20321.66 |

|

|

特种作业船艇 |

14387.53 |

|

|

中国动力 |

海工平台及船用机械 |

423397.53 |

|

天海防务 |

船海工程技术服务 |

4583.44 |

|

船海工程EPC |

33226.72 |

|

|

防务装备及产品 |

6813.03 |

|

|

亚星锚链 |

系泊链 |

19201.51 |

|

船用链及附件 |

88318.23 |

资料来源:观研天下整理(zlj)

观研报告网发布的《中国造船工业行业发展现状分析与投资趋势研究报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国造船工业行业发展概述

第一节 造船工业行业发展情况概述

一、造船工业行业相关定义

二、造船工业特点分析

三、造船工业行业基本情况介绍

四、造船工业行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、造船工业行业需求主体分析

第二节 中国造船工业行业生命周期分析

一、造船工业行业生命周期理论概述

二、造船工业行业所属的生命周期分析

第三节 造船工业行业经济指标分析

一、造船工业行业的赢利性分析

二、造船工业行业的经济周期分析

三、造船工业行业附加值的提升空间分析

第二章 2018-2022年全球造船工业行业市场发展现状分析

第一节 全球造船工业行业发展历程回顾

第二节 全球造船工业行业市场规模与区域分布情况

第三节 亚洲造船工业行业地区市场分析

一、亚洲造船工业行业市场现状分析

二、亚洲造船工业行业市场规模与市场需求分析

三、亚洲造船工业行业市场前景分析

第四节 北美造船工业行业地区市场分析

一、北美造船工业行业市场现状分析

二、北美造船工业行业市场规模与市场需求分析

三、北美造船工业行业市场前景分析

第五节 欧洲造船工业行业地区市场分析

一、欧洲造船工业行业市场现状分析

二、欧洲造船工业行业市场规模与市场需求分析

三、欧洲造船工业行业市场前景分析

第六节 2022-2029年世界造船工业行业分布走势预测

第七节 2022-2029年全球造船工业行业市场规模预测

第三章 中国造船工业行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对造船工业行业的影响分析

第三节 中国造船工业行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对造船工业行业的影响分析

第五节 中国造船工业行业产业社会环境分析

第四章 中国造船工业行业运行情况

第一节 中国造船工业行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国造船工业行业市场规模分析

一、影响中国造船工业行业市场规模的因素

二、中国造船工业行业市场规模

三、中国造船工业行业市场规模解析

第三节 中国造船工业行业供应情况分析

一、中国造船工业行业供应规模

二、中国造船工业行业供应特点

第四节 中国造船工业行业需求情况分析

一、中国造船工业行业需求规模

二、中国造船工业行业需求特点

第五节 中国造船工业行业供需平衡分析

第五章 中国造船工业行业产业链和细分市场分析

第一节 中国造船工业行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、造船工业行业产业链图解

第二节 中国造船工业行业产业链环节分析

一、上游产业发展现状

二、上游产业对造船工业行业的影响分析

三、下游产业发展现状

四、下游产业对造船工业行业的影响分析

第三节 我国造船工业行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国造船工业行业市场竞争分析

第一节 中国造船工业行业竞争现状分析

一、中国造船工业行业竞争格局分析

二、中国造船工业行业主要品牌分析

第二节 中国造船工业行业集中度分析

一、中国造船工业行业市场集中度影响因素分析

二、中国造船工业行业市场集中度分析

第三节 中国造船工业行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国造船工业行业模型分析

第一节 中国造船工业行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国造船工业行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国造船工业行业SWOT分析结论

第三节 中国造船工业行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国造船工业行业需求特点与动态分析

第一节 中国造船工业行业市场动态情况

第二节 中国造船工业行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 造船工业行业成本结构分析

第四节 造船工业行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国造船工业行业价格现状分析

第六节 中国造船工业行业平均价格走势预测

一、中国造船工业行业平均价格趋势分析

二、中国造船工业行业平均价格变动的影响因素

第九章 中国造船工业行业所属行业运行数据监测

第一节 中国造船工业行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国造船工业行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国造船工业行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国造船工业行业区域市场现状分析

第一节 中国造船工业行业区域市场规模分析

一、影响造船工业行业区域市场分布的因素

二、中国造船工业行业区域市场分布

第二节 中国华东地区造船工业行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区造船工业行业市场分析

(1)华东地区造船工业行业市场规模

(2)华南地区造船工业行业市场现状

(3)华东地区造船工业行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区造船工业行业市场分析

(1)华中地区造船工业行业市场规模

(2)华中地区造船工业行业市场现状

(3)华中地区造船工业行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区造船工业行业市场分析

(1)华南地区造船工业行业市场规模

(2)华南地区造船工业行业市场现状

(3)华南地区造船工业行业市场规模预测

第五节 华北地区造船工业行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区造船工业行业市场分析

(1)华北地区造船工业行业市场规模

(2)华北地区造船工业行业市场现状

(3)华北地区造船工业行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区造船工业行业市场分析

(1)东北地区造船工业行业市场规模

(2)东北地区造船工业行业市场现状

(3)东北地区造船工业行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区造船工业行业市场分析

(1)西南地区造船工业行业市场规模

(2)西南地区造船工业行业市场现状

(3)西南地区造船工业行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区造船工业行业市场分析

(1)西北地区造船工业行业市场规模

(2)西北地区造船工业行业市场现状

(3)西北地区造船工业行业市场规模预测

第九节 2022-2029年中国造船工业行业市场规模区域分布预测

第十一章 造船工业行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国造船工业行业发展前景分析与预测

第一节 中国造船工业行业未来发展前景分析

一、造船工业行业国内投资环境分析

二、中国造船工业行业市场机会分析

三、中国造船工业行业投资增速预测

第二节 中国造船工业行业未来发展趋势预测

第三节 中国造船工业行业规模发展预测

一、中国造船工业行业市场规模预测

二、中国造船工业行业市场规模增速预测

三、中国造船工业行业产值规模预测

四、中国造船工业行业产值增速预测

五、中国造船工业行业供需情况预测

第四节 中国造船工业行业盈利走势预测

第十三章 2022-2029年中国造船工业行业进入壁垒与投资风险分析

第一节 中国造船工业行业进入壁垒分析

一、造船工业行业资金壁垒分析

二、造船工业行业技术壁垒分析

三、造船工业行业人才壁垒分析

四、造船工业行业品牌壁垒分析

五、造船工业行业其他壁垒分析

第二节 造船工业行业风险分析

一、造船工业行业宏观环境风险

二、造船工业行业技术风险

三、造船工业行业竞争风险

四、造船工业行业其他风险

第三节 中国造船工业行业存在的问题

第四节 中国造船工业行业解决问题的策略分析

第十四章 2022-2029年中国造船工业行业研究结论及投资建议

第一节 观研天下中国造船工业行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国造船工业行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 造船工业行业营销策略分析

一、造船工业行业产品策略

二、造船工业行业定价策略

三、造船工业行业渠道策略

四、造船工业行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······