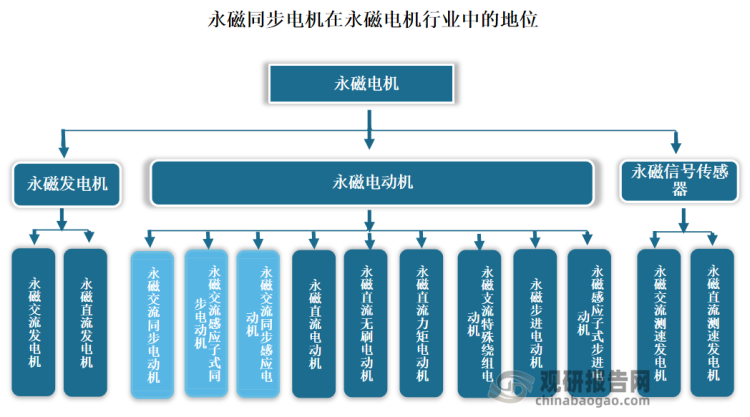

一、行业相关概述

永磁电机通过定子线圈与转子上的永磁材料相互作用产生电动,由转子、定子、壳体、轴承等核心部件构成。与传统电机相比,无需励磁线圈及外界能量,具有结构简单、运行可靠、质量轻、效率高等优点,目前被广泛应用于工业自动化、汽车、家用电器等领域。

根据观研报告网发布的《中国永磁同步电机行业发展现状分析与投资前景研究报告(2024-2031年)》显示,永磁同步电机是利用永磁体建立励磁磁场的同步电机,其定子产生旋转磁场,转子用永磁材料制成。同步电机实现能量转换需要一个直流磁场,产生这个磁场的直流电流称为电机的励磁电流。

资料来源:观研天下数据中心整理

由于永磁同步电机无需电刷及励磁电流,因此较传统电机相比,具有更高的效率及功率密度。过载能力方面,除直流电机较低外,其余品种相差不大。永磁同步电机的效率及功率因数是表现最为突出的地方,效率可达 85-97%,尽管小电机通常可达 80%以上,但与异步电机 40-60%的效率相比,永磁同步电机有明显优势。功率因数方面,可达 0.95 以上,说明永磁同步电机有功电流分量占总电流的比重大于其他种类,电能利用率较高。

永磁同步电机vs传统电机

| 直流电机 | 交流感应电机 | 开关磁阻电机 | 同步磁阻电机 | 永磁同步电机 | |

| 功率密度 | 中 | 中 | 中 | 中 | 高 |

| 转矩密度 | 中 | 中 | 中 | 中 | 高 |

| 过载能力 | 2倍 | 3-5倍 | 3倍 | 3-5倍 | 3-5倍 |

| 转矩脉动 | 较小 | 较小 | 较大 | 较大 | 较小 |

| 效率 | 80-87% | 90-92% | 78-86% | 85-88% | 85-97% |

| 功率因素 | - | <0.85 | <0.9 | <0.9 | >0.95 |

| 结构坚固性 | 差 | 好 | 很好 | 优良 | 优良 |

| 电机成本 | 低 | 较低 | 较低 | 较低 | 高 |

| 控制器成本 | 低 | 较低 | 较低 | 较低 | 高 |

| 下游应用 | 工业、航空等 | 工业泵、风机、EV等 | 大巴、矿车、航空起发等 | 工业泵、风机等低成本场合 | EV、航空、高端伺服等 |

资料来源:观研天下数据中心整理

二、行业市场发展情况

永磁同步电机是永磁电机的一种,其市场发展受永磁电机市场影响。永磁电机是现代材料科学、电子电力科学及电动机控制理论相结合的产物。近年来随着永磁材料性能的不断提高和电机技术的发展,永磁电机在国民经济的各个领域得到了极其广泛应用,使得市场不断发展。有相关数据显示,2022年我国永磁电机市场规模估计将在114.6亿元左右。

数据来源:观研天下数据中心整理

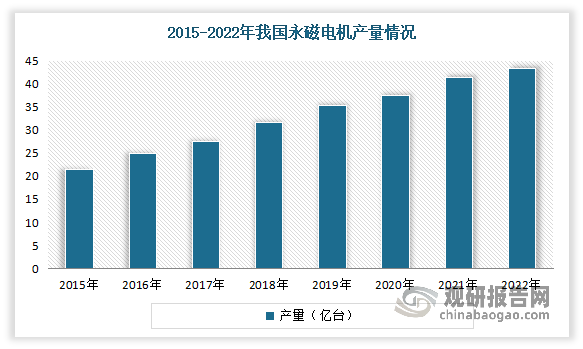

目前我国已成为全球永磁电机生产基地,国内部分产品远销海外市场。有相关数据显示,2021年我国永磁电机产量达到了41.49亿台。估计2022年中国永磁电机产量将在43.28亿台左右。

数据来源:观研天下数据中心整理

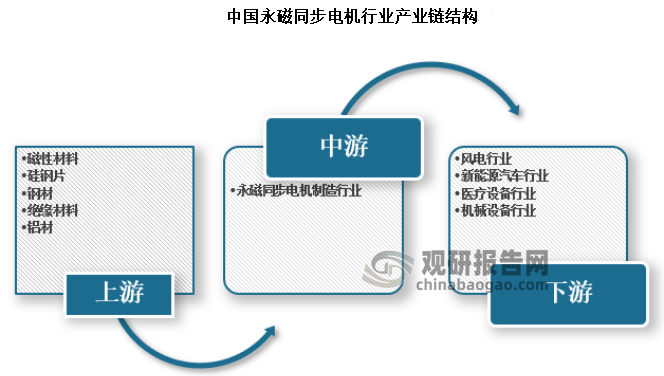

三、行业上下游市场情况

从上游来看,永磁同步电机生产所需的主要原材料包括磁性材料(例如:钕铁硼磁铁、永磁铁氧体、钐钴、铝镍钴)、铜材、钢材、绝缘材料、铝材等,其中高性能的磁性材料是制造高效永磁同步电机的关键。永磁同步电机行业的下游主要为各终端应用,如风电、新能源汽车、航空航天、机械设备、数控机床等领域。未来随下游制造产业的不断升级,终端应用市场需求提升下有望带动永磁同步电机的进一步放量。

资料来源:观研天下数据中心整理

1.上游市场情况

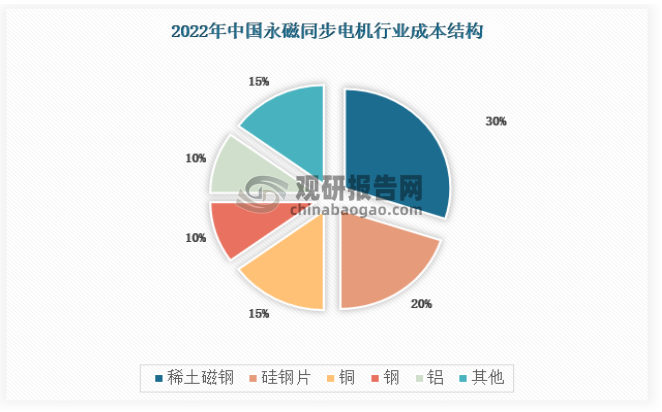

永磁同步电机的原材料主要包括磁性材料(例如:钕铁硼磁铁、永磁铁氧体、钐钴、铝镍钴)、硅钢片、铜材、钢材、铝材等。其中磁性材料、硅钢片和铜材为原材料成本构成的主要部分,占比超过 50%以上。尽管,按照传统电机的成本结构来看,电机初始的购买、安装、期间维护费用在电机全生命周期中仅占 2.70%左右,但考虑到产品的定价、竞争力和普及情况,电机厂商对原材料仍然较为关注。

资料来源:观研天下数据中心整理

(1)磁性材料

磁性材料为电机高效的关键,占比超过25%。磁性材料即特强磁性物质,是古老且用途广泛的功能材料。现代磁性材料运用于我们生活中,例如将永磁材料用作马达,应用于变压器中的铁心材料,作为存储器使用的磁光盘,计算机用磁记录软盘等。磁性材料按磁化后去磁的难易可分为软磁性材料和硬磁性材料。

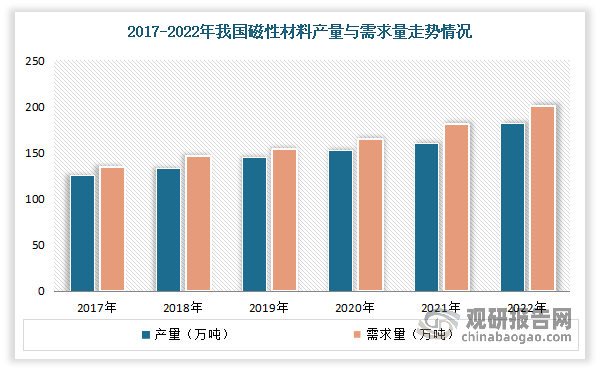

近年来随着我国新基建的建设和发展、新一代信息技术和数字经济、轨道交通、节能环保和新能源等应用领域的发展,为我国磁性材料产业发展提供了广阔的市场空间。而凭借丰富的资源和劳动力优势,以及巨大的配套市场支持,我国正逐步成为世界最大的磁性材料生产基地和销售市场。数据显示,2022年我国磁性材料产量为182.1万吨,同比增长7%;需求量为200.7万吨,同比增长6.8%。

资料来源:观研天下数据中心整理

目前稀土磁铁是常用的磁性材料,具有强大的磁性能,适用于高性能和高功率应用。其中钕铁硼和钴磁体是稀土材料在永磁材料领域的重要应用。由于我国拥有丰富的稀土储量,钕铁硼的产量约占全球比重的90%。但值得注意的是,由于稀有资源的特殊性,钕铁硼的生产及加工过程相对复杂,因此永磁电机的价格较传统电机更高。在总成本中磁性材料的占比通常在30%。

(2)铜材

铜材是指以纯铜或铜合金制成各种形状包括棒、线、板、带、条、管、箔等统称。铜材的加工有轧制、挤制及拉制等方法,铜材中板材和条材有热轧的和冷轧的;而带材和箔材都是冷轧的;管材和棒材则分为挤制品和拉制品;线材都是拉制的。铜材有铜板,铜棒,铜管,铜带,铜线,铜排,铜箔等。

近年随着“碳达峰、碳中和”、城镇化以及消费升级推进,铜消费领域不断扩张,消费强度不断提高。新基建领域、充电桩市场持续发展,国家电网投资力度不断增加,特高压、配电网等项目开支提升,利好下游铜材需求;我国大力推动新能源汽车、光伏等新能源产业发展,利好新能源产业用电磁线等铜产品发展;5G 手机等电子领域应用增长将带动铜材需求快速增长。数据显示,2022年我国铜材需求量为2262.1万吨,较2021年增长148.7万吨。

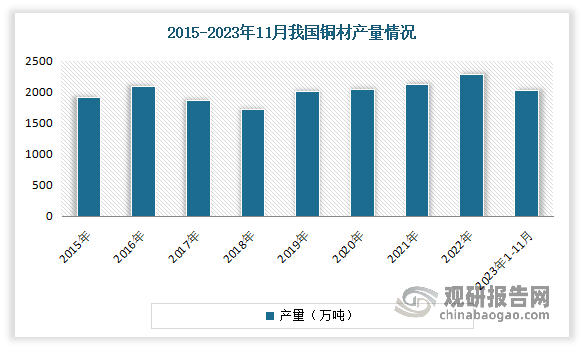

生产方面,2017-2018年由于国铜材行业竞争日趋激烈,同质化程度较高,导致产能过剩,一定程度上影响了国内铜材产量,导致我国铜材在此期间铜材产量有所下降。但最近几年随着新能源和电力等领域持续扩张发展,整体铜材需求增长明显,带动产量增长。数据显示,2022年我国铜材产量增长至2286.5万吨,较2021年上涨163万吨。2023年1-11月我国铜材产量为2021.1万吨,同比增长4.6%。经过长时间的发展,目前我国已经成为全球最大的铜材生产国、贸易国和消费国,铜材的产量和消费量已占世界总量的60%以上,在国际铜加工行业占有重要的产业地位。

资料来源:观研天下数据中心整理

(3)硅钢片

硅钢片亦称电工钢,是电力、电子和军事工业不可缺少的重要软磁合金,亦是产量最大的金属功能材料,主要用作各种电机、发电机和变压器的铁芯。硅钢片复杂,制造技术严格,国外的都以专利形式加以保护,视为企业的生命。

近年来随着我国电力系统的升级改造和新能源的快速发展,对电工钢的需求量持续增加。根据市场调查数据显示,目前国内电工钢市场规模已经超过数百亿元人民币。同时随着新能源汽车、智能电网等领域的快速发展,电工钢的应用范围也将进一步扩大。另外,随着技术的不断创新,电工钢的性能将会不断提高,满足更加严苛的使用要求。因此长期来看,我国电工钢市场具有广阔的发展前景。

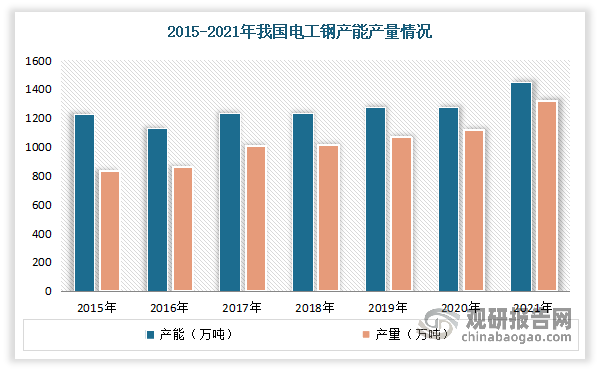

在上述背景下,相关企业约在不断扩展,市场产能产量不断增长。根据相关资料显示,在“十三五”期间,我国电工钢产能产量连续几年突破千万吨,成为了世界电工钢生产及消费大国。截至2021年我国电工钢产能达到1448万吨,同比2020年增加了172万吨;产量达到1318.28万吨,同比增长17.9%。

资料来源:观研天下数据中心整理

2、下游市场情况

(1)风电

永磁电机在风力发电领域扮演着重要角色。基于永磁电机卓越的性能优势,目前已成为风力发电系统的首选电机。而在永磁电机下游领域中,风力发电的占比超过20%,位列第一。从长远趋势来看,随全球对清洁能源需求的不断增长,预计未来应用将持续扩大。

风力发电风力发电是指把风的动能转为电能,是一种清洁能源技术,风力发电的原理是利用风力带动风机叶片旋转,再透过增速装置提升转速,驱动发电机发电,将风能转化为机械能源,然后再转变成电力。

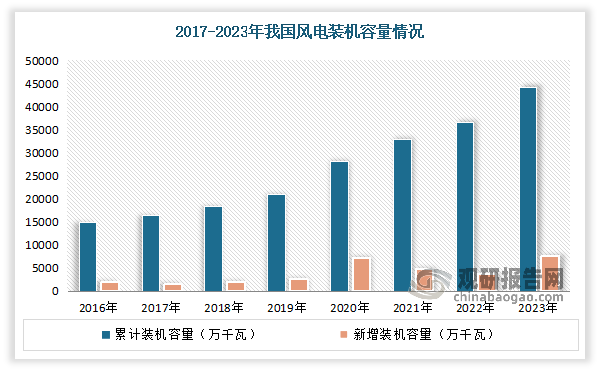

近年在碳达峰、碳中和背景下,我国风电行业迎来快速发展期,装机容量、发电量不断增长。到目前我国已成为全球风电装机量最多的国家。未来受益于碳达峰、碳中和成为全球共识,中国和全球风电装机容量仍将不断提高,新增风电设备涂装需求与维护需求将保持良好发展态势。数据显示,2023年我国风电装机容量约4.4亿千瓦,同比增长20.7%;其中新增装机7590万千瓦,同比增长105%,创历史新高。2024年是实现“十四五”规划目标任务的关键一年,预计全年风电新增装机在7500万—8500万千瓦左右,国内风电市场大有可为。

资料来源:观研天下数据中心整理

(2)新能源汽车

电机是新能源汽车的三大核心零部件之一,被誉为新能源汽车的“心脏”。而由于电动汽车的空间限制和使用环境的要求,传统的电力电子与电机技术已经难以满足其高性能、小尺寸和严格的环境温度要求。因此永磁电机作为电动汽车电机驱动系统的关键技术之一,受到广泛关注。

目前市面上常见电机有永磁同步电机和交流异步电机,二者各有优劣。业内普遍认为,从综合性能来看,永磁同步电机最具优势。相关数据显示,2021年国内新能源车永磁同步电机装机比例已超过98%,已成为中国新能源车中应用最为广泛的驱动电机。另外新能源汽车领域目前占永磁电机下游应用比重的15%,位列第二。可见随着新能源汽车市场的持续扩大,永磁同步电机行业将迎来更多的机遇。

近年来,政府出台了多项政策支持国内纯电动汽车及插电式混合动力汽车在内的新能源汽车的发展。如《新能源汽车产业发展规划(2021-2035)》中,十分明确提出2025年我国新能源汽车新车销售量达到汽车新车销售总量的20%左右。规划的出台极大地鼓舞了自主品牌汽车新能源产业的上下游,产业呈现爆发式增长势头。

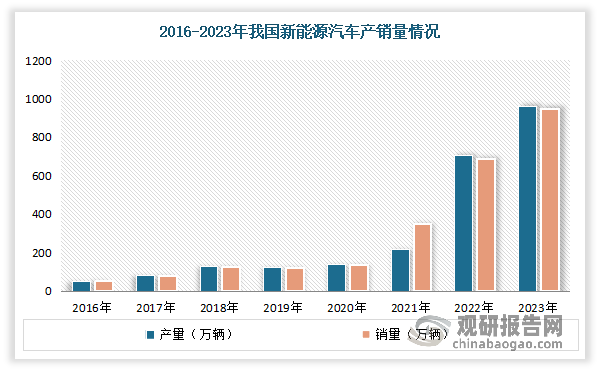

根据中国汽车工业协会统计,2022年我国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。其中新能源乘用车产销分别完成671.6万辆和654.9万辆,同比分别增长97.77%和94.26%;新能源商用车产销分别完成34.2万辆和33.8万辆,同比分别增长81.84%和78.89%。

2023年我国新能源汽车产销规模创历史新高。数据显示,2023年我国新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。

资料来源:观研天下数据中心整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。