多省出台容量电价相关政策

2023年9月15日,相关媒体在报道中提及市场关注的煤电容量电价改革政策有望年内出台,或于2024年1月1日期开始执行,容量电价再度成为市场关注核心要点。容量电价是为了弥补电厂的固定成本所付出的电价,与之对应的是回收可变成本的电量电价,容量电价与电量电价共同构成两部制电价体系。在2003年国务院办公厅出台的《关于印发电价改革方案的通知》就已经明确,在发电侧环节全面引入竞争机制的过渡环节,“上网电价主要实行两部制电价,其中,容量电价由政府制定,电量电价由市场竞争形成”。但2015年前电力市场化改革陷入停滞阶段,我国发电侧容量电价并未落地。2015年电改9号文落地后,虽然市场化改革实现突破,但彼时减税降费成为主要政策方向,容量电价再遇梗阻。

两部制电价及对应回收机制

资料来源:观研天下数据中心整理

与传统的单一制上网电价体系相比,两部制上网电价最大的优势在于有利于发电企业将其全部或部分固定成本进行有效回收,同时也能在一定程度上保障电力企业获取合理盈利,避免出现亏损及超额盈利的情况。

单一制电价和两部制电价对比

| 单一制电量电价 | 单一制容量电价 | |

| 电价结构 | 结构单一,只按电量计价 | 容量和电量均参与计价 |

| 电价定价 | 易于定价,计量方便 | 需同时考虑电量和容量,计量复杂,且涉及到成本分摊问题 |

| 定价方式 | 线性定价 | 非线性定价 |

| 成本回收 | 无法保障投资成本回收 | 可保证部分或全部投资成本回收 |

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国电力行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,国内目前电源上网电价以操作简单易懂的单一电量制为主,对电力产品区分不够,和向竞争性市场发展的外部环境也存在不相容性。竞争性电力市场环境下,各类型机组的性能存在差异且提供的产品服务也不相同,相应也需要不同的价格机制,因此在发电侧实行简单的单一电量制与电力市场化后的产品定价机制存在不相容性。

国内不同类型机组发电上网电价管制办法

| 机组类型 | 现行上网电价方法 |

| 燃煤机组 | 单一电量制,2019年电价机制调整为基准电价+上下浮动的市场化方式,其中基准电价平移原来的各省标杆电价,上下浮动区间目前为20%。 |

| 燃气机组 | 缺乏全国性统一定价政策,大部分省份实行方式不一的临时性电价且以单一电量制为主,浙江等个别省份实行两部制电价。 |

| 新能源机组 | 单一电量制,含补项目给予各资源区标杆电价,平价项目参考项目所在省火电标杆电价。 |

| 水电机组 | 单一电量制,定价机制较为复杂,大型电站单独核定、跨省电源采用落地段平均用电成本倒推,其他使用分类标杆。 |

| 抽水蓄能机组 | 2023年起全部机组调整为两部制电价。 |

| 核电机组 | 单一电量制,执行全国统一的0.43元/千瓦时核电标杆电价,实际电价采用核电标杆及项目所在省煤电标杆电价孰低定价,技术创新等机组可以适当上浮。 |

| 生物质机组 | 单一电量制,含补生物质项目执行全国统一补贴电价,平价项目上网采用所在省火电标杆电价。 |

资料来源:观研天下数据中心整理

水电、风电和光伏这类电源易受自然条件约束,来水少水电出力易下降;风力大小和光照强度等会影响风光出力水平。山东光伏装机较多,2023年5月由于节假日等原因供需倒挂,电力现货市场出现连续22h的负电价,火电无法覆盖成本。此外高温酷暑天气也给水电大省带来保供挑战。山东、云南等地出台容量电价,回收一定比例固定成本,提高火电企业积极性。

2022年全国各省电力装机排名

| 排名 | 总装机 | 水电 | 火电 | 风电 | 光伏 | 核电 |

| 1 | 山东 | 四川 | 山东 | 内蒙古 | 山东 | 广东 |

| 2 | 广东 | 云南 | 广东 | 河北 | 河北 | 福建 |

| 3 | 内蒙古 | 湖北 | 内蒙古 | 新疆 | 浙江 | 浙江 |

| 4 | 江苏 | 贵州 | 江苏 | 山西 | 江苏 | 辽宁 |

| 5 | 河北 | 广东 | 山西 | 山东 | 河南 | 江苏 |

资料来源:观研天下数据中心整理

2022年山东火电、光伏装机容量位居全国第一。一方面光伏大发时刻,需要灵活性调节资源参与调峰;另一方面光伏大发时段挤压火电出力,火电企业收益下降。建立基于峰荷责任法的容量补偿电价,引导灵活性调节资源预留调节及备用容量,助力容量成本回收。

山东省有关容量补偿电价的政策

| 发布时间 | 政策文件 | 政策内容 |

| 2020.4.20 | 《关于电力现货市场燃煤机组试行容量补偿电价有关事项的通知》(征求意见稿) | 山东容量市场运行前,参与电力现货市场的燃煤发电机组试行容量补偿电价,容量补偿电价标准暂定为每千瓦时0.0991元(含税)。试行期间2020.6.1-2022.5.31。 |

| 2020.4.29 | 《关于电力现货市场容量补偿电价有关事项的通知》 | 山东容量市场运行前,参与电力现货市场的发电机组容量补偿费用从用户侧收取,收取标准暂定为每千瓦时0.0991元(含税)。试行期间2020.6.1-2022.5.31。 |

| 2022.3.28 | 《关于电力现货市场容量补偿电价有关事项的通知》 | 山东容量市场运行前,参与电力现货市场的发电机组容量补偿费用从用户侧收取,电价标准暂定为每千瓦时0.0991元(含税)。施行期间2022.5.1-2026.12.31。 |

| 2022.11.16 | 《关于发布2023年容量补偿分时峰谷系数及执行时段的公告》 | 2023年不同季节容量补偿按照分时峰谷系数执行。 |

资料来源:观研天下数据中心整理

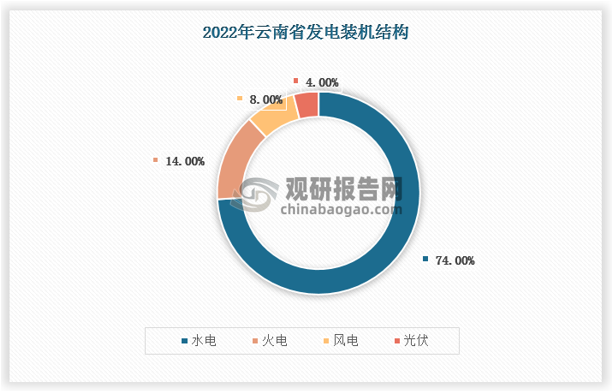

2022年云南省内水电/火电/风电/光伏装机占比分别为74%/14%/8%/4%,由于高温酷暑天气,2022年云南来水偏枯,水电出力下降,同时云南省内高耗能企业如电解铝企业,用电需求旺盛,省内电力供需紧张。

资料来源:观研天下数据中心整理

2022年12月15日,云南省发改委发布《云南省燃煤发电市场化改革实施方案(试行)》,意在提高省内火电新建和灵活性改造积极性。

云南省燃煤发电市场化改革实施方案(试行)

| 具体内容 | |

| 分摊与市场机制 | 按照各类电源、用户对调节能力和系统容量的不同需求差异化分摊调节容量成本,逐步建立与系统负荷曲线一致性相挂钩的调节容量市场交易机制。 |

| 价格 | 燃煤发电企业最大发电能力和最小发电能力之间的可调节空间参与调节容量市场交易,试行期先按烟煤无烟煤额定装机容量的40%参与燃煤发电调节容量市场交易(褐煤发电企业暂不参与),并根据市场供需变化动态调整。燃煤发电调节容量价格由买卖双方在220元/千瓦·年上下浮动30%区间范围内自主协商形成。 |

| 参与主体 | 1.先期鼓励未自建新型储能设施或未购买共享储能服务达到装机规模10%的风电和光伏发电企业(含已建成项目),自行向省内燃煤发电企业购买系统调节服务。2.未自建新型储能设施、未购买共享储能服务且未购买燃煤发电系统调节服务的新能源项目上网电价按清洁能源市场交易均价的90%结算,结算差额资金纳入电力成本分担机制。3.风电和光伏发电企业所购容量超出自用部分,可参与调节容量市场进行交易。 |

资料来源:观研天下数据中心整理

作为关键保供主体火电容量电价紧迫性增强

电规总院于8月31日发布《中国电力发展报告2023》,也明确提出2024年我国将仍有超过一半省份电力供需处于偏紧及紧张的状态,其中西部及华东地区电力供需形势尤为严峻。国家能源局6月正式发布的《新型电力系统发展蓝皮书》中所提及的,新型电力系统四大基本特征中,安全高效为基本前提,那么也就意味着政策层面势必不会对趋紧的供需格局置之不理。自2022年起,火电核准再度成为各地政府政策主要抓手,根据统计,2022年全年我国火电核准规模高达9364万千瓦,已经超过2017-2021年五年核准规模之和。2021年全国新增核准煤电装机约18.55GW,同比减少了57.66%,较“十三五”期间核准装机减少34.91%。但在2021年9月限电频发后,2021Q4火电核准进度明显加快,Q4装机量较前三季度总和还要高出45.85%。而2023年上半年火电项目核准规模已超50GW,已超过2022年全年获批总量的55.6%。

资料来源:观研天下数据中心整理

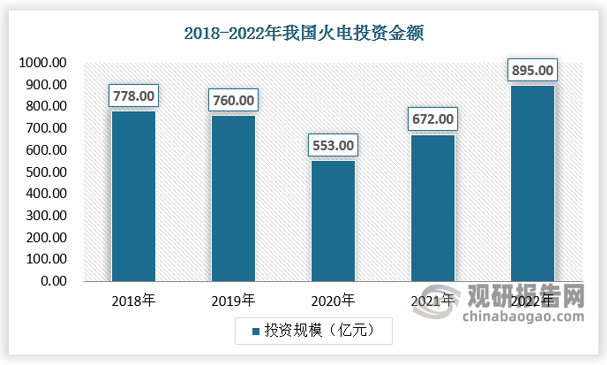

2021年后火电投资回暖,2022年火电投资金额为895亿元,同比增长33.18%火电投资同比快速提升。

资料来源:观研天下数据中心整理

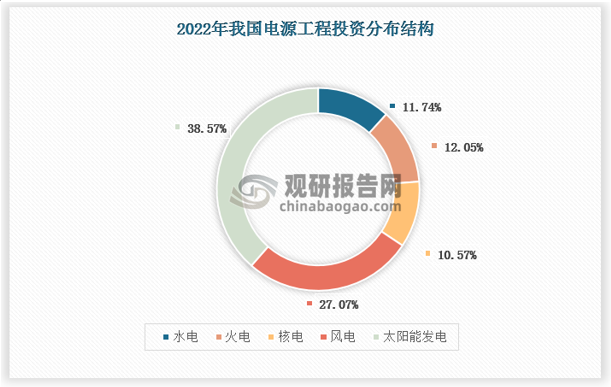

虽然2021年以来火电电源投资有所复苏,其中2021年及2022年火电电源投资增速较高,但这也是在十三五期间连续4年下跌的基础上实现的。实际上2022年我国火电电源投资额仅高于2017年之后的火电电源投资规模,远低于2016年及之前火电投资水平。而且从结构上来看,电企也明显更加偏好于稳定盈利的清洁能源投资,2022年我国火电电源投资规模仅占全电源投资的12.05%。

资料来源:观研天下数据中心整理

在火电盈利能力偏弱、投资低迷,但是电力系统又急需火电作为关键保供主体时,给予火电稳定的盈利预期便成为容量电价出台的最为核心的诱发因素。容量电价为电企带来的重要影响在于改变了过去火电单纯依赖于电能量获得盈利,由于电能量的多寡与煤炭密切相关,因此过去的火电盈利呈现出显著的逆周期波动特点。当火电部分收入不再单纯依赖于电能量时,火电的营收稳定性便会较以往显著提升。(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。