C端市场重要性渐显,存量翻新需求潜力较大

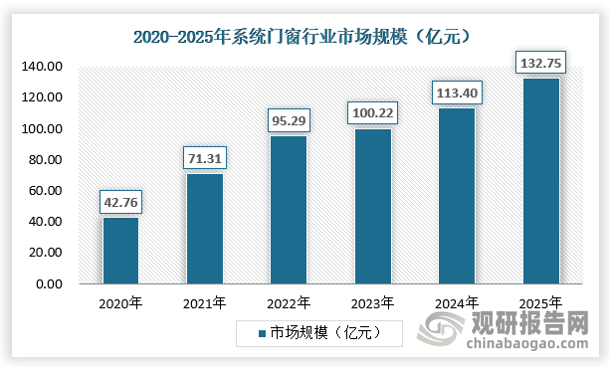

存量老旧房翻新及二手房装修进入需求释放阶段,门窗高端及定制化需求凸显。伴随大量新房演变为存量房,存量房装修占比提升。其中部分老旧房所装门窗存在节能标准低、隔声保温性能差、存在坠落安全隐患等问题,正进入翻新装修的旺盛阶段。同时,二手房装修也是门窗的重要市场,我国二手房交易回暖,据贝壳研究院,我国23年二手房成交量约596万套,成交面积到5.7亿平方米。随着居民生活水平不断提高和个性化需求的不断增长,风格多样、功能齐全、适应个性化场景、非批量化生产的定制门窗产品将更多地进入大众视野。以高度定制化和多样化的系统门窗为例,据相关数据显示,2021年我国系统门窗行业市场空间达到71.31亿元,同比增长50.89%,预计2025年将达到132.75亿元,2020-2025年CAGR为22.94%。

整体来看,随着我国房地产市场趋向高度成熟并逐步进入存量房时代,我国门窗行业总量也趋于平稳,C端零售渠道或长期占据我国门窗消费主流场景。然而伴随消费升级趋势不断深入,以及政府对节能减排的要求不断提高,我国门窗行业仍然存在结构性机会,以铝包木窗为代表的节能门窗产品销售规模有望快速提升,为我国门窗行业带来新的发展机遇。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

政策出台+消费升级+标准提高,节能门窗渗透率有望提升

政策及消费升级催化下,我国对节能门窗的需求日益提升。近年来国家对环保的重视程度不断提高,并于2020年9月提出了力争于2030年实现碳达峰,2060年实现碳中和的目标。建筑节能和绿色建筑是实现有效节能减排的重要途径之一。住建部、发改委等七部门联合印发的《绿色建筑创建行动方案》提出到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。随着政策驱动和逐渐落地,节能地产、宜居地产、品质地产、精装地产等项目在整体地产市场的占比有望不断提升。根据德中生态商务平台分析,传统建筑中通过门窗流失的能量约占建筑耗能的45%-50%,且节能建筑中,墙体采用保温材料热阻增大后,窗的热损失占建筑总能耗的比例进一步增大。因此在政策催化下,我国对建筑门窗绿色节能化的需求日益提升。同时,伴随消费升级趋势的深入及建筑节能标准的提高,消费者对于门窗产品的关注也逐渐转移到产品质量、美观度、节能环保等综合性能指标上来,传统门窗逐步由于难以满足客户高品质居家需求以及不再适应绿色节能建筑的发展方向而被淘汰,取而代之节能门窗有望逐步成为我国建筑外窗的主流产品。

我国绿色建筑及节能门窗政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2022年 | 中央办公厅、国务院 | 《关于推进以县城为重要载体的城镇化建设的意见》 | 提出未来要大力发展绿色建筑,推广装配式建筑、节能门窗、绿色建材等生产生活低碳化技术和产品。 |

| 2022年 | 住建部 | 《“十四五”建筑业发展规划》 | 研究建立绿色建造政策、技术、实施体系,出台绿色建造技术导则和计价依据,构建覆盖工程建设全过程的绿色建造标准体系。在政府投资工程和大型公共建筑中全面推行绿色建造。 |

| 2022年 | 住建部 | 《“十四五”建筑节能与绿色建筑发展规划》 | 到2025年,城镇新建建筑全面建成绿色建筑,建筑能源利用效率稳步提升,建筑用能结构逐步优化,建筑能耗和碳排放增长趋势得到有效控制,基本形成绿色、低碳、循环的建设发展方式,为城乡建设领域2030年前碳达峰奠定坚实基础。 |

| 2021年 | 国务院 | 《2030年前碳达峰行动方案》 | 加快推进绿色建材产品认证和应用推广,加强新型胶凝材料、低碳混凝土、木竹建材等低碳建材产品研发应用。推广节能技术设备,开展能源管理体系建设,实现节能增效。 |

| 2020年 | 住建部、工信部等七部门 | 《绿色建筑创建行动方案》 | 创建目标:到2022年,当年城镇新建建筑中绿色建筑面积占比达70%,星级绿色建筑持续增加,既有建筑能效水平不断提高,住宅健康性能不断完善,装配化建造方式占比稳步提升,绿色建材应用进一步扩大。 |

| 2019年 | 国家发改委 | 《产业结构调整指导目录(2019年本)》 | “木材及木(竹)质材料节能、节材、环保加工技术开发与利用”属于鼓励类项目。 |

| 2019年 | 住建部 | 《近零能耗建筑技术标准》 | 建筑设计应根据气候特征合和场地条件,通过被动式涉及降低建筑冷热需求和提升主动式能源系统的能效达到超低能耗,在此基础上,利用可再生能源对建筑能源消耗进行平衡和替代达到近零能耗。 |

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国节能门窗行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,节能门窗是被动式建筑的关键要素之一。被动式建筑是利用被动式节能技术而建造的建筑物,最早起源于德国,是目前国际公认的节能建筑形式。被动式建筑通常使用超厚的绝热材料和密封性极佳的门窗,通过建筑本身的构造来实现高效的保温隔热性能。因此在被动式建筑中,具有高密封性的节能门窗成为被动式建筑构建的关键要素。被动式建筑逐步进入竣工高峰阶段,或带动节能门窗需求量快速提高。相较于欧洲地区被动式建筑已成为主流建筑类型,我国被动式建筑体系形成较晚。

2007 年我国住建部开始与德国能源署在建筑节能领域开展政策、技术层面的交流与合作,引进德国先进建筑节能技术,逐步开启我国被动式建筑发展时代。2015 年10 月,住建部出台《被动式超低能耗绿色建筑技术导则(试行)》,随后全国各地陆续出台一系列行业标准和规范,推动我国被动式建筑的蓬勃发展。截至2020 年8 月,我国各级政府共颁布被动式建筑鼓励政策115 项,其中国家层面13 项,21 个省/直辖市/自治区、16 个城市先后发布102 项。截至2020 年,全国共发布被动式建筑技术导则9 项,设计、检测、评价标准14 项。

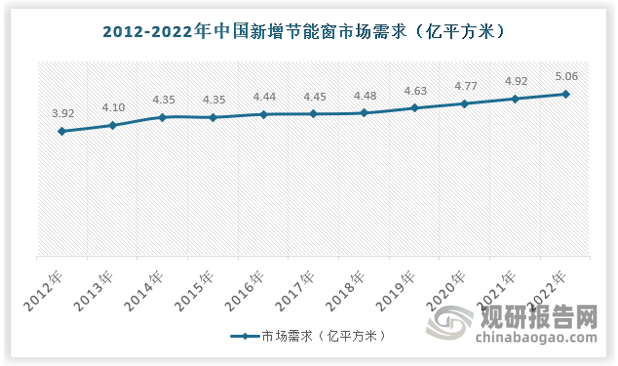

随着政策和标准体系的日渐完善,我国被动式建筑逐步进入快速发展阶段。根据被动房网《中国被动式低能耗建筑的发展模式和发展趋势》,以国内三家主要被动式低能耗建筑技术咨询单位在2013-2020年启动的89个项目(建筑面积总计222万平方米)为基础进行统计分析,2013-2018年5年的总竣工面积为16万平方米,占项目样本总量的7%。2019年后竣工项目规模开始大幅增长,预计至2021年竣工项目将达到142万平方米,占项目样本总量的64%。2020年7月河北省印发《关于支持被动式超低能耗建筑产业发展的若干政策》,计划至2025年全省竣工和在建被动式低能耗建筑面积合计达到1340万平方米以上,预计到2035年全国将有20亿平方米的被动式低能耗建筑产业容量,我国被动式建筑逐步进入到竣工结算的高峰阶段,有望带动节能门窗产品需求量快速提高。短期来看,根据《中国建筑金属结构》,我国节能窗行业新增市场需求预计从2012 年的3.92 亿平方米/年增长到2022年的5.06亿平方米/年,预测CAGR为2.%,行业持续扩容。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

随着建筑外窗节能标准的提高,节能铝包木窗综合优势逐步凸显。节能铝包木窗属于节能窗领域中高端产品,采用较玻璃等其他材质保温隔热性能更好的木材作为框体,通过水性油漆、外包铝材、木材干燥及集成技术,结合双层密封玻璃结构,使得铝包木窗在隔热保温等性能方面优于传统木窗。根据《被动式低能耗建筑产品选用目录(第十批)》中各类产品的性能指标数据,节能铝包木窗的整窗传热系数最高可达到0.60 W/㎡·k,显著高于断桥铝合金窗和塑钢窗。从行业标准来看,北京对外窗传热系数的要求已提升至1.1 W/㎡·k,河北对被动式超低能耗居住建筑的外窗传热系数要求已达1.4W/㎡·k。目前我国正全面迈入实施75%的第四步居住建筑节能标准的阶段,后续政府针对建筑外窗的节能标准有望持续提高,大量无法符合行业标准的落后产品将被淘汰。同时铝合金窗受铝合金材料天然传热系数高影响,若想满足日益提高的建筑外窗标准要求,势必需要增加成本投入,所以断桥铝合金窗对于节能铝包木窗的成本优势或逐步缩小。

随着建筑外窗节能标准的提高,节能铝包木窗突出的保温性能及性价比均有望逐步凸显,渗透率有望快速提升。当前节能铝包木窗产品渗透率不足1%,对比欧美木窗20%-30%的平均渗透率,未来成长空间广阔。

各地建筑外窗行业主流标准

| 标准名称 | 发布单位 | 外窗传热系数要求(W/(m2·K) | 实施时间 |

| 河北省地方标准《居住建筑节能设计标准(节能75%)》 | 河北省住房和城乡建设厅 | 1.4-2.2 | 2021年7月 |

| 北京市地方标准《居住建筑节能设计标准》 | 北京市规划和自然资源委员会、北京市市场监督管理局 | 1.1 | 2021年1月 |

| 黑龙江省地方标准《黑龙江省居住建筑节能设计标准》 | 黑龙江省住房和城乡建设厅 | 1.4-1.6 | 2020年7月 |

| 河南省工程建设标准《河南省居住建筑节能设计标准(寒冷地区75%)》 | 河南省住房和城乡建设厅 | 1.5-2.2 | 2020年7月 |

| 吉林省工程建设地方标准《居住建筑节能设计标准(节能75%)》 | 吉林省住房和城乡建设厅、吉林省市场监督管理厅 | 1.4-1.6 | 2019年12月 |

| 辽宁省地方标准《居住建筑节能设计标准》 | 辽宁省住房和城乡建设厅、辽宁省质量技术监督局 | 1.5-2.2 | 2017年12月 |

| 上海市工程建设规范《居住建筑节能设计标准》 | 上海市住房和城乡建设管理委员会 | 1.8-2.2 | 2016年5月 |

| 山东省工程建设标准《居住建筑节能设计标准》 | 山东省住房和城乡建设厅、山东省质量技术监督局 | 1.5-2.5 | 2015年10月 |

资料来源:观研天下数据中心整理

行业集中度较低,龙头成长空间广阔

我国门窗行业竞争格局分散,头部企业份额提升空间广阔。根据中国幕墙网统计,中国现有建筑门窗企业数量超过3万家,中小企业数量超过90%。根据华经产业研究院统计数据,从区域分布来看,2023年我国约有37%的门窗企业集中于华南地区,其次为华北和华东地区,占比分别为18%和17%。从竞争格局来看,2021年我国营收规模超过5亿元的窗企仅有7家,2-5亿元的窗企在10-20家左右,其余均为收入规模在1-2亿甚至以下规模的企业,行业竞争格局十分分散。长期来看,随着被动式建筑在我国快速发展,政府针对建筑外窗的标准要求不断提高,叠加消费升级趋势下消费者开始追求定制化、高质量的门窗产品,大量生产同质化、不规范产品、工艺落后、成本控制能力较差的企业或将逐步出清,推动市场份额向头部集中。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理(qmm)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。