一、行业相关定义

铅是一种金属化学元素元素符号Pb 原子序数为82 原子量207.2 是原子量最大的非放射性元素。铅金属为面心立方晶体。铅是制造蓄电池、电缆、子弹和弹药的原材料也是汽油的添加剂。铅化合物用作颜料、玻璃、塑料和橡胶的原料。由于金属铅具有优良的耐酸、碱腐蚀性能广泛用于制造化工和冶金设备。铅合金用作轴承、活字金和焊料等。此外铅也开拓了一些新的用途。如用作沥青的稳定剂以延长路面使用寿命;用于制造核电站屏蔽和核废料贮罐电业部门调整负荷的大功率蓄电池组及磁流体动力学装置等。

二、行业发展历程回顾

我国二里头文化的青铜器中也发现有加入铅作为合金元素,并在整个青铜时代与锡一起,构成了中国古代青铜器最主要的合金元素。铅制的酒器卣、爵、觚和戈等也在我国殷代墓葬中被发现。近年来,中国的工业化和城市化进程积极带动了铅的消费,使我国铅锌工业发展较快,在全球铅锌产业链中逐步占有重要地位。中国自2003年超过美国成为全球最大的精铅生产国,此后一直维持绝对优势。

1、初期阶段:铅的开采和应用可以追溯到古代。在古代,铅主要用于铅字、铅丝、铅管等制造,锌则用于制造合金和染料。但当时的铅产量和应用规模相对较小。

2、工业化发展阶段:19世纪末20世纪初,随着工业化进程的加速,铅行业开始迅速发展。大规模的铅矿开采和冶炼工艺的改进使得铅锌产量大幅增加,广泛应用于建筑、电子、冶金等领域。

3、技术革新阶段:20世纪后半叶,随着科技的进步和工艺的改进,铅行业迎来了新的发展机遇。新的冶炼技术、矿石选矿技术和环保技术的应用使得铅行业的效率和环保水平得到提升。

4、现代化发展阶段:进入21世纪,铅行业进一步实现了现代化发展。高效冶炼技术的应用、资源综合利用和绿色环保生产成为行业的发展方向。同时,铅行业也面临着可持续发展和环境保护的挑战。

三、行业市场发展情况

1、市场规模

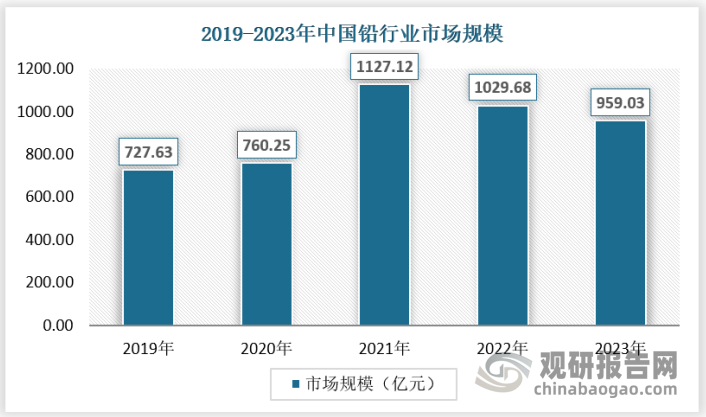

近年来,我国铅的生产和消费保持增长态势,推动行业持续发展。2019-2023年,受全球宏观经济、供需环境的影响,我国铅行业市场规模波动较大,2021年行业市场规模达到1127.12亿元,之后价格逐步回落,2023年市场规模为959.03亿元。

数据来源:观研天下数据中心整理

目前我国铅行业依然以原生铅为主,占比达到50%以上,近年来,随着全球铅矿供应紧张、冶炼成本增长,原生铅价格出现大幅上涨,推动行业市场规模增长,2021年市场规模达到618.45亿元,2023年随着价格回落,市场规模下降到527.46亿元。

数据来源:观研天下数据中心整理

2、供应情况

根据观研报告网发布的《中国铅行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,铅是使用历史最长、被应用最广泛的金属之一,用铅制成的日常器具不容易生锈,曾经被用于管道、铜镜等;因其比重大,被用来制造弹药;利用其耐腐蚀、密度大的特性,也经常用在轮船、房顶、防射线设备当中;后来随着铅蓄电池的问世,被广泛的应用到蓄电池领域。近年来,中国的工业化和城市化进程积极带动了铅的消费,使我国铅锌工业发展较快,在全球铅锌产业链中逐步占有重要地位。中国自2003年超过美国成为全球最大的精铅生产国,此后一直维持绝对优势。

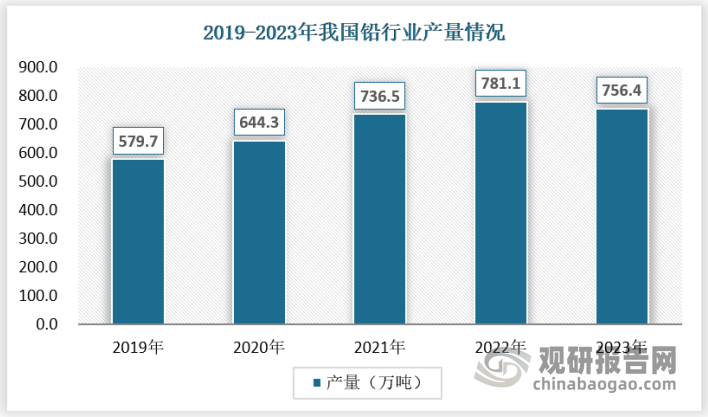

就我国铅产量变动而言,随着主要下游铅酸蓄电池电池产量持续增长,近年来我国铅产量持续增长,统计局数据显示,2019-2022年,我国579.7万吨增长至781.1万吨,2023年产量有所回落,为756.4万吨。

数据来源:国家统计局,观研天下数据中心整理

3、需求情况

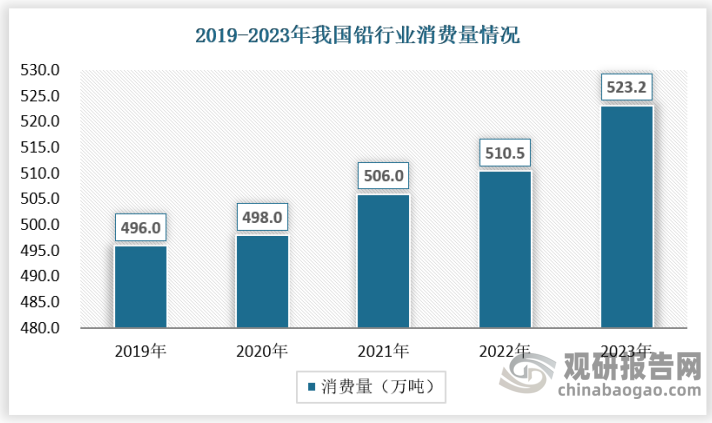

我国是最主要的铅消费国家,除 2020 年新冠疫情影响下游消费以外,全球精炼铅消费量总体较稳定。在我国,随着电子消费和汽车电子行业的发展,铅下游铅酸蓄电池需求稳定增长,推动我国铅需求保持稳定,2019-2023年,我国铅消费量从496.0万吨增长至523.2万吨。

数据来源:iFinD,观研天下数据中心整理

三、下游产业发展现状

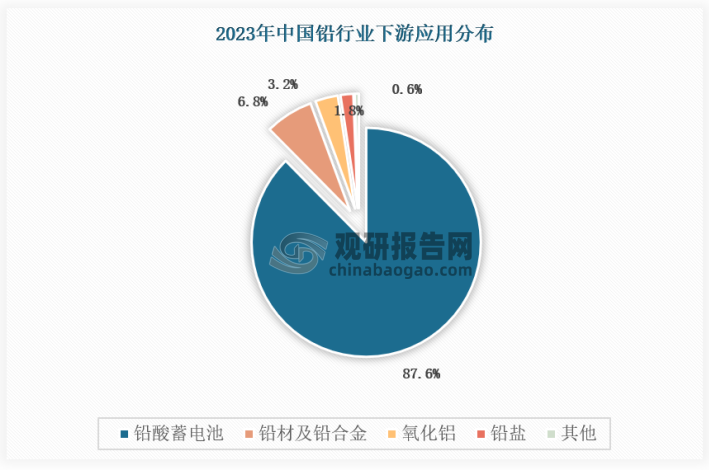

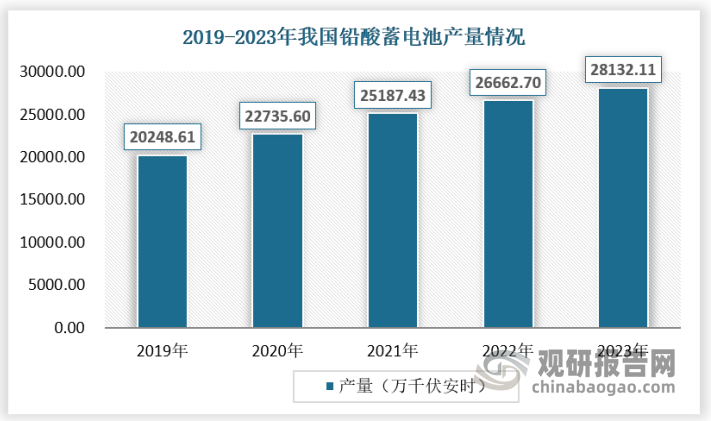

铅行业的下游消费领域主要包括电池、涂料、板材、合金、电缆护套等。从铅的消费结构来看,电池生产占铅行业需求八成以上,随着消费电子和汽车电子产业持续扩张,铅酸蓄电池产量持续增长,2023年我国铅酸蓄电池产量达28132.11万千伏安时,目前汽车领域铅酸蓄电池不具备优势,但整体需求仍持续增长,工业电池和启动用蓄电池增长空间较大。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

汽车启动和电动车动力是铅酸蓄电池主要下游应用,占比超过 70%。2022年在铅酸蓄电池下游应用结构中汽车启动占比42.8%,电动车动力占比30.8%。

在汽车领域,在各地购车政策、新能源市场不断走高等多重刺激下,我国汽车产销在2023年累计完成3016.1万辆和3009.4万辆,均创历史新高。中汽协数据显示,乘用车市场延续良好增长态势,商用车市场企稳回升,新能源汽车继续保持快速增长。在售汽车中新能源汽车占比大幅提升,汽车领域占铅酸蓄电池市场的份额增幅放缓。新能源汽车有高压和低压两套电气系统,即使是新能源车也广泛使用铅酸电池作为低压系统的辅助电源,但单车铅消耗减少 45%-60%。新能源汽车占比的提升,未来将会引起铅消费的回落。但基于中国汽车的保有量,在未来较长一段时间内,启动型铅蓄电池消费仍将保持增长。

中国铅酸蓄电池消费结构

|

消费领域 |

2022 年 |

|

|

动力型 |

电动自行车 |

30.3% |

|

电动三轮车 |

11.6% |

|

|

低速电动车 |

0.9% |

|

|

启动型 |

汽车 |

29.2% |

|

摩托车 |

1.6% |

|

|

固定型 |

通讯、UPS 等 |

5.0% |

|

储能领域 |

11.6% |

|

|

出口 |

铅酸蓄电池出口 |

10.5% |

|

合计 |

91.0% |

|

资料来源:安泰科,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。