一、氧化铝行业概述

根据观研报告网发布的《中国氧化铝行业现状深度分析与投资前景研究报告(2023-2030年)》显示,氧化铝又称矾土,是铝的稳定氧化物,是以铝土矿为原料,经过拜耳法、烧结法等工艺加热脱水后获得的产物,在铝产业链中属于中间产品。其主要成分为元素铝和氧,形状为不溶于水的白色粉末状固体。

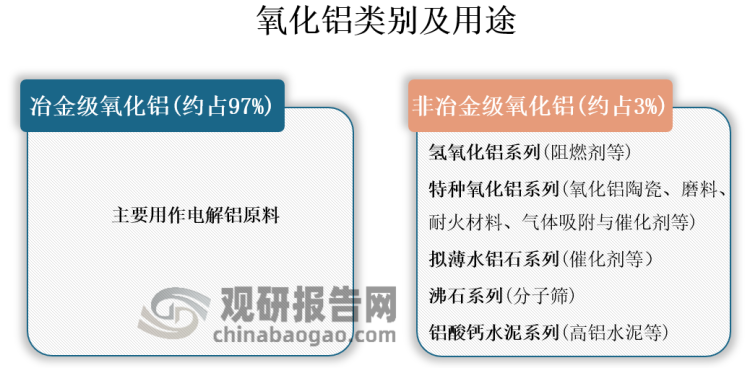

根据用途不同,氧化铝分为两大类:一类用作电解铝原料,称为冶金级氧化铝;另一类是用于陶瓷、化工、制药等领域的非冶金用氧化铝,称为特种氧化铝,也叫化学品氧化铝。目前全球95%氧化铝用于电解铝冶炼和生产,而用作其它用途的仅占5%左右。

资料来源:观研天下整理

二、氧化铝进口依赖度较高,澳大利亚是全球主要的氧化铝供应市场

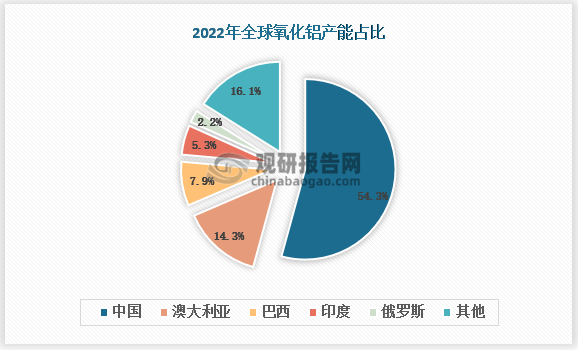

近十年来,我国铝行业发展十分迅速,其中氧化铝的产能占全球总产能的54%。但由于国内铝土矿资源相对匮乏,仅占全球铝土矿资源储量的3%~4%,且禀赋不佳,因此铝企所需的铝土矿多依赖于进口,进口率高达60%。

资料来源:USGS、观研天下整理

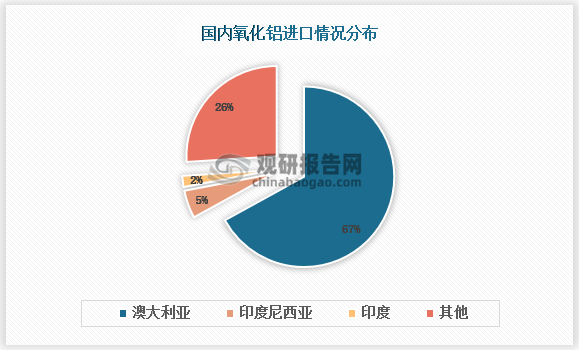

其中,澳大利亚是我国氧化铝进口的主要来源国,占比高达67%。主要原因在于澳大利亚是大洋洲土地面积最大的国家,国内矿产资源丰富,拥有着铝土矿、钴、镍、铅、矿砂、铀、锂、锰矿等多种具备很强经济效益的矿产资源。根据美国地质调查局USGS统计并发布的数据显示,2022年澳大利亚的铝土矿储量为51亿吨,占比约为16.5%,仅次于几内亚和越南;同年,澳大利亚铝土矿产量达到了1亿吨,占比约为26.3%,稳居世界第一。而上游相对充足的铝土矿供应量,也在很大程度上刺激到澳大利亚氧化铝及铝产业的发展势头,澳大利亚也因此成为全球主要的氧化铝供应市场。

资料来源:观研天下整理

观研天下分析师观点:近年来,我国氧化铝进口依赖度在逐年下降,但高端产品产能仍旧匮乏,国外发展历史悠久的大型集团公司,如安迈铝业、阿泰欧法铝业、纳博特、住友化学株式会社、昭和电工株式会社等,凭借几十年形成的技术积累,享有先发优势,国内企业应加强研究,向高附加值产品领域转移。

三、电解铝产量迎来“天花板”,氧化铝产能也将受到压制

1、氧化铝和电解铝市场互为关联互相影响

氧化铝作为电解铝的原材料,在原材料供应端与成本端影响着电解铝行情;电解铝作为氧化铝的重要下游消费领域,在消费端影响着氧化铝行情。大多数情况下,二者的价格走势方向是保持一致的,电解铝价格走势一般要领先于氧化铝价格,其原因有两点,一是电解铝是氧化铝的下游产品,生产氧化铝需要消耗大量的电力,而电解铝的生产成本中电力成本也占据了很大一部分。以2023年3月24日价格计算,氧化铝约占电解铝总成本的32.7%,电力约占电解铝总成本的34.65%,因此,消费用途上的唯一性使得氧化铝价格明显受制于电解铝市场的景气程度;

电解铝冶炼原料单耗及成本构成(2023年3月24日)

| 成本项目 | 单位 | 单耗 | 价格 | 成本占比 |

| 氧化铝 | 吨 | 1.92-1.93 | 2924 | 32.70% |

| 电力 | kwh/吨 | 12000-14000 | 0.442 | 34.65% |

| 预焙阳极 | 吨 | 0.43-0.48 | 6689 | 17.48% |

| 氟化铝 | 吨 | 0.022-0.025 | 9650 | 1.40% |

| 冰晶石 | 吨 | 0.003-0.010 | 6900 | 0.12% |

| 人工 | 元/吨 | 150 | 150 | 0.87% |

| 三项费用 | 元/吨 | 1500 | 1500 | 8.71% |

| 维修费用 | 元/吨 | 400 | 400 | 2.32% |

| 折旧费用 | 元/吨 | 300 | 300 | 1.74% |

资料来源:SMM、观研天下数据中心整理

二是价格传导机制使得氧化铝价格波动滞后,电解铝厂的生产成本主要包括原材料成本、能源成本、人工成本等,而电解铝价格是销售收入的主要来源。因此,电解铝价格的涨跌会直接影响到电解铝厂的利润空间,而利润空间的大小决定了电解铝厂对于氧化铝等原料的需求情况,进而左右了氧化铝的价格。

2、电解铝产量处于低速增长状态,或将导致氧化铝产能过剩

铝土矿资源是衡量氧化铝行业竞争力的关键因素。海外电解铝生产主要集中在铝土矿资源丰富地区,包括几内亚、越南、澳大利亚、印尼等国家。近两年受到全球能源危机、地缘政治等因素影响,海外以欧洲为主的地区有超过200万吨电解铝产能减停产,中国以西南地区为主地区更是频繁减产。截至2023年10月19日,我国电解铝总复产规模367.7万吨,已复产327.2万吨,待复产32.5万吨,预期年内最终实现复产累计331.7万吨。

电解铝企业已复产、拟复产情况(单位:万吨)

| 省份 | 企业 | 总复产规模 | 已复产 | 始复产通电时间 | 待复产 | 预期年内还可复产 | 预期年内最终实现累计 |

| 山西 | 山西兆丰铝电有限责任公司 | 4.5 | 0 | 2023年 | 4.5 | 4.5 | 4.5 |

| 广西 | 广西来宾银海铝业有限公司 | 19 | 19 | 2023年一季度 | 0 | 0 | 19 |

| 广西 | 广西苏源投资股份有限公司 | 10 | 10 | 2023年一季度 | 0 | 0 | 10 |

| 广西 | 广西田林百矿铝业有限公司 | 5 | 3 | 2023年7月 | 2 | 0 | 3 |

| 四川 | 四川启明星铝业有限责任公司 | 6 | 0 | 2023年4月 | 6 | 0 | 0 |

| 四川 | 阿坝铝厂 | 11 | 8 | 2023年1月 | 3 | 0 | 8 |

| 四川 | 眉山市单眉启明星铝业有限公司 | 6 | 0 | 2023年4月 | 6 | 0 | 0 |

| 四川 | 广元中孚高精铝材有限公司 | 20 | 20 | 2023年2月 | 0 | 0 | 20 |

| 四川 | 广元弘昌晟铝业有限责任公司 | 3.5 | 3.5 | 2023年3月 | 0 | 0 | 3.5 |

| 贵州 | 遵义铝业股份有限公司 | 28 | 28 | 2023年3月 | 0 | 0 | 28 |

| 贵州 | 贵州华仁新材料有限公司 | 28 | 28 | 2023年2月 | 0 | 0 | 28 |

| 贵州 | 安顺市铝业有限公司 | 8 | 0 | - | 0 | 0 | 0 |

| 贵州 | 贵州省六盘水双元铝业有限责任公司 | 4 | 4 | 2023年3月 | 0 | 0 | 4 |

| 云南 | 云铝集团 | 123.2 | 123.2 | 2023年二季度 | 0 | 0 | 123.2 |

| 云南 | 云南神火铝业有限公司 | 36 | 36 | 2023年二季度 | 0 | 0 | 36 |

| 云南 | 云南宏泰新型材料有限公司 | 18 | 18 | 2023年二季度 | 0 | 0 | 18 |

| 云南 | 云南其亚全属有限公司 | 14 | 3 | 2023年二季度 | 11 | 0 | 3 |

| 河南 | 河南豫港龙泉铝业有限公司 | 11 | 11 | 2023年3月 | 0 | 0 | 11 |

| 贵州 | 贵州兴仁登高新材料有限公司 | 12.5 | 12.5 | 2023年二季度 | 0 | 0 | 12.5 |

| - | 总计 | 367.7 | 327.2 | - | 32.5 | 4.5 | 331.7 |

资料来源:百川、观研天下数据中心整理

另外,从新增产能情况来看,电解铝行业在建项目较少,投产基本接近尾声。截至2023年10月19日,我国电解铝已建成且待投产的新产能177.7万吨,已投产102.7万吨,待开工新产能73万吨,预期年内还可投产共计20万吨,预期年度最终实现累计122.7万吨。总体来看,目前全球产能缓慢复产过程中,电解铝产量处于低速增长状态,电解铝增长有限,对上游原料氧化铝的需求也将减少,进而可能导致氧化铝产能过剩。

电解铝企业拟投产、在建产能可投产情况(单位:万吨)

| 省份 | 企业 | 新产能规模 | 已投产 | 始投产时间 | 待投产 | 预期年内还可投产 | 预期年内最终实现累计 |

| 甘肃 | 甘肃中瑞铝业有限公司 | 11.2 | 11.2 | 2023年1月 | 0 | 0 | 11.2 |

| 内蒙古 | 内蒙古锡林郭勒白音华煤电有限责任公司铝电分公司 | 26 | 6 | 2023年1月 | 0 | 20 | 26 |

| 云南 | 云南宏泰新型材料有限公司 | 108 | 55 | 2023年二季度 | 0 | 0 | 55 |

| 贵州 | 贵州兴仁登高新材料有限公司 | 12.5 | 12.5 | 2023年二季度 | 0 | 0 | 12.5 |

| 贵州 | 贵州元豪铝业有限公司 | 10 | 8 | 2023年1月 | 0 | 0 | 8 |

| 贵州 | 贵州华仁新材料有限公司 | 10 | 10 | 2023年三季度 | 0 | 0 | 10 |

| - | 总计 | 177.7 | 102.7 | - | 0 | 20 | 122.7 |

资料来源:百川、观研天下数据中心整理

四、氧化铝价格上行,新氧化铝项目和扩建加速进行

1、氧化铝价格上涨利润修复,企业提产积极性较高

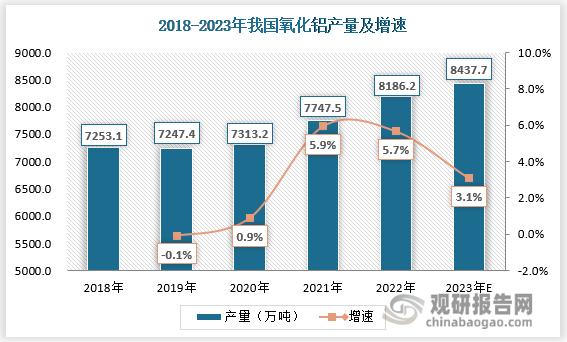

近20年来我国氧化铝产业实现了飞速的发展。截至2023年6月,我国氧化铝总产量达到4020万吨,较2022年同期上涨5.8%。而同期,我国电解铝产量约为2023万吨,同比增加3.1%,对氧化铝需求量为3886万吨,叠加非冶金级需求量和净进口量,上半年国内氧化铝市场供应短缺约2万吨。

资料来源:观研天下整理

阶段性的供应短缺促使氧化铝价格上涨利润修复,企业复产积极性被大幅调动,日均产量从6月份开始呈现上涨趋势,从21.5万吨上涨至22.6万吨,部分长期闲置产能也将复产计划提上日程。根据SMM统计,1-8月份中国冶金级氧化铝累计产量5269万吨,同比增长2.17%。

氧化铝未来新增产能

|

公司 |

新增产能 |

投产计划 |

|

山西奥凯达 |

40 |

2023年9月投产 |

|

贵州其亚 |

30 |

- |

|

广投北海 |

200 |

2024年投产 |

|

广西华异 |

200 |

|

|

北海东方希望 |

200 |

资料来源:一德有色、观研天下数据中心整理

2、新项目和扩张加速进行,制约产量的重要因素仍然存在

数据显示,2023年上半年氧化铝新增产能虽高达540万吨,但达产速度远远低于预期,一方面受天然气供应紧张等因素影响,西南地区氧化铝企业复产及新投节奏缓慢,另一方面元宵节过后随着运力恢复及下游补库需求增加,市场现货供应偏紧对价格也有所带动。此外二季度中国氧化铝减产产能425万吨,2024年待投产产能超过600万吨。

2023年三季度氧化铝减产产能

| 企业 | 减产产能 | 减产时间 | 减产原因 |

| 中铝山西交口兴华科技 | 35 | 6月 | 成本高 |

| 山西信发 | 220 | 8月 | 检修半个月 |

| 河南中美 | 20 | 8月 | 成本高 |

| 东方希望三门峡 | 100 | 8月 | 成本高,矿石紧 |

| 广西信发 | 50 | 8月 | 矿石紧 |

| 总计 | 425 | - | - |

资料来源:一德有色、观研天下数据中心整理

尤其是2023年以来,为了以满足全球日益增长的铝材需求,许多新的氧化铝新项目和扩张正在进行中。例如,伊朗与中国开始合作生产氧化铝:2023年初,一位官员的报告称,伊朗已开始研究在中国的协助下利用低品位铝土矿每年生产50万吨氧化铝的可能性。第一阶段的研究已经完成,目前已开始进行第二阶段的研究工作,目标是实现自给自足并减少对其他国家氧化铝采购的依赖。伊朗目前获得了其铝冶炼厂所需的约80%的氧化铝,每年花费10亿美元。IMIDRO发现,伊朗历的前五个月(3月21日至8月22日)伊朗生产了99,473吨氧化铝,比一年前的98,169吨增加了1.33%。

2023年新氧化铝项目和扩建正在进行中

| 项目和扩建 | 介绍 |

| 伊朗与中国开始合作生产氧化铝 | 2023年初,一位官员的报告称,伊朗已开始研究在中国的协助下利用低品位铝土矿每年生产50万吨氧化铝的可能性。第一阶段的研究已经完成,目前已开始进行第二阶段的研究工作,目标是实现自给自足并减少对其他国家氧化铝采购的依赖。伊朗目前获得了其铝冶炼厂所需的约80%的氧化铝,每年花费10亿美元。IMIDRO发现,伊朗历的前五个月(3月21日至8月22日)伊朗生产了99,473吨氧化铝,比一年前的98,169吨增加了1.33%。 |

| 天山铝业价值16亿美元的氧化铝精炼厂 | 据报道,中国铝生产商天山铝业集团将投资16亿美元在印度尼西亚廖内群岛建设一座氧化铝厂。该公司正着眼于这个劳动力成本低廉、铝土矿资源丰富的亚洲国家,以改善其原铝生产的原材料供应。该氧化铝厂的年产能将达到200万吨。初期年产量为100万吨,投资额为9.52亿美元。 |

| GAC与中国铝业联手在几内亚建设一座精炼厂 | 几内亚氧化铝公司(GAC)和中国铝业公司已结盟在几内亚共和国建设一座氧化铝厂。2023 年3月,两家公司签署了一份谅解备忘录,以利用两家公司在氧化铝精炼行业的综合专业知识。 |

| 俄罗斯铝业公司开始建设新的氧化铝精炼厂 | 全球第二大铝业公司俄罗斯铝业公司于6月宣布开始在列宁格勒地区建设现代化氧化铝工厂。该公司将投资约4000亿卢布建设4条氧化铝生产技术线。该项目将分两期开发。一期产能将达到每年240万吨,预计将于2028年底投产。二期工程也将具备类似产能,预计完工时间为2032年。项目投产后,预计将为该地区创造多达7500个新就业岗位。 |

| Hindalco公司年产200万吨氧化铝精炼厂项目 | Hindalco Industries 准备在奥里萨邦Rayagada地区建立一座年产200万吨的氧化铝精炼厂。该公司已与奥里萨邦矿业公司 (OMC) 签订长期谅解备忘录 (MoU),为该项目采购铝土矿。这个即将推出的项目将是Hindalco在Rayagada地区的第二家氧化铝厂。 |

| AEM扩大高纯度氧化铝生产 | AEM已开始扩大其位于魁北克Cap-Chat的高纯度氧化铝精炼厂。2023年10月12日,公司领导和员工以一场特别的活动拉开了该项目的序幕。该项目将帮助AEM 利用先进的技术和设备生产高纯度氧化铝等更有价值的铝产品,氧化铝厂将在未来两年内初具规模。 |

资料来源:天下铝讯、观研天下数据中心整理

虽然随着氧化铝生产利润修复复产积极性提高,且存在新项目和扩张加速进行,及前期长期停产企业将复产提上计划的情况,但国产铝土矿品质下滑及供应问题,仍是制约氧化铝产量的重要因素。以河南为例,使用1吨国产矿石的烧碱消耗为180-200kg左右,比使用几内亚铝土矿高出130kg左右,比起低温进口矿,国产矿能耗方面也会多增加70-100元/吨左右的成本。这使得氧化铝生产的成本大幅上升,对企业的经营造成了很大的压力,进而限制了氧化铝的产量。总体来看,预计2023年我国冶金级氧化铝含量8055万吨,同比增长3.7%。

观研天下分析师观点:近年来,在政策引导下,国内企业开始通过兼并重组或投资建厂向海外,如印尼、牙买加等地拓展业务规模,预计未来海外中资建厂规模可能会进一步扩大,但考虑到目前氧化铝产能过剩情况,扩张速度可能放缓。

此外,原来直供中国的产品,现在必须面向全球销售。国内对氧化铝产品仅要求二级品以上而国际市场对粒度控制还有明确要求,这将促使国内企业加强技术创新、设备更新和与国际市场的合作,以提高产品质量和生产效率,增强自身的国际竞争力。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。