一、行业相关概述

健身器材是辅助进行身体锻炼和体育运动的设备和工具,旨在帮助人们进行各种有氧运动、力量训练和柔韧度训练,锻炼各个肌群,从而提高身体的健康水平和整体素质。

健身器材的种类多种多样。按训练功能分类,健身器材可将分为单功能器械和多功能器械两大类。其中常见的单功能器械有划船器、健美车、跑步机等,主要用于特定肌群或身体部位的锻炼;多功能器械则一般包括扩、深蹲架、卧推架等,能够进行全身性的锻炼。

按照使用场景,健身器材可以分为室外健身器械和室内健身器械。室外健身器械是指安装在户外场地,供人们进行体育锻炼和健身活动的特殊设备和结构,这些器械设计用于户外环境,通常由耐候材料制成,能够抵御日晒、雨淋和其他自然条件的影响。室内健身器械是指专门设计用于在室内环境进行体育锻炼和健身活动的设备和工具,这些器械通常布置在健身房、家庭健身室或其他室内场所,为用户提供方便、安全、有效的健身选项。

资料来源:观研天下整理

根据观研报告网发布的《中国健身器材行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,目前我国健身器材产业链较为完整。其产业链上游市场主体为各类原材料供应商,包括钢材、橡胶、塑料、金属钣金件、马达、电子显示器等原材料;中游则是健身器材的生产供应环节;下游为健身器材的销售渠道,包括但不限于实体专卖店、商超、电商平台等,同时健身器材广泛应用于各种场景,如家庭、健身房、公园等。

资料来源:观研天下整理

二、行业市场发展情况

1、体育产业迎来高质量发展的新时期

近年来,我国陆续出台相关政策引导体育产业快速发展,将体育产业打造成国民经济重要产业,也为中国健身器材行业的腾飞提供了坚实基础。根据国务院办公厅 2014 年出台的《关于加快发展体育产业促进体育消费的若干意见》(以下简称“46 号文”),2025 年我国体育产业总规模将超过 5 万亿元,成为推动经济社会持续发展的重要力量。

尤其是2020 年居家办公兴起后,人们健康意识逐渐增强,体育消费需求提升,进一步推动体育产业成为国民经济发展的支柱型产业。根据国家统计局数据显示,2013-2021年我国体育产业总产出从1.06万亿元增长至3.12万亿元,增长速度维持在 10%以上。到2022年我国体育产业总规模(总产出)为33008亿元,增加值为13092亿元。

数据来源:国家统计局、国家体育总局,观研天下整理

据我国最新发布的《全民健身计划(2021—2025年)》,到2025年全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%,县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。预计到 2035 年我国体育产业总量占 GDP 比重将达到 4%左右。在全球体育产业稳定增长的大环境下,国家产业政策将引导我国体育产业进入高质量发展的新时期。

综上在国家全民健身政策的积极推动下,健身理念已深入人心,中国健身器材行业迎来蓬勃发展的黄金时期。当前我国经济发展进入新常态,体育产业作为现代服务业的重要组成部分,已经成为推动经济转型升级、增进民生福祉、增强国家凝聚力和文化竞争力的重要力量,健身器材行业作为体育产业中的重要一环,也获得了更多的发展机遇。政府不断加大对体育产业的扶持力度,鼓励民众参与体育锻炼,提高国民身体素质,为健身器材企业提供了良好的发展环境。

2、健身全民化趋势显著,健身人群规模已超3亿人

随着国民收入水平的提高和大众健康意识的提升,我国健身人群范围不断扩大,主要呈现出由中间年龄段逐步向“一老一小”两头扩张的趋势,健身全民化趋势显著。根据数据显示,我国健身市场渗透率逐年提升,2022年我国健身人群渗透率(指健身人群占中国总人口的比例)为26.5%。估计我国2023年的健身人群渗透率为27.6%,将增长1.1个百分点。

数据来源:观研天下整理

随着健身人群渗透率不断提升,健身人群规模不断增长,从而也带动了健身器材市场需求的增长。据数据显示,截至2022年底中国健身人群(每周参加两次以上运动)达到3.74亿人,为全球健身人数最多的国家,且仍存在上行空间。

数据来源:观研天下整理

3、健身器材市场持续升温,行业规模稳健增长

我国健身器材行业的发展始于20世纪80年代末。近年来随着政府大力推广全民体育健身,全民健身被纳入国家战略层面,以及着国内消费水平的提升和健康观念的深入人心,国内健身热潮日益高涨,对体育运动的参与度显著提高,使得健身器材市场呈现出持续向好的发展态势。数据显示,2023年我国健身器材行业销售收入484.05亿元,产值约512.32亿元,总资产362.31亿元,利润约为22.79亿元

数据来源:观研天下整理

市场规模稳健增长。数据显示,2022年我国健身器材市场规模为628.5亿元,同比增长15%。到2023年我国健身器材行业市场规模达到710.2亿元。其中室内健身器械占比高达90.4%,室外健身器械仅占9.6%。从细分产品来看,2022年跑步机约占全国健身器材行业整体规模的16.1%,其他器械约占83.9%。

数据来源:观研天下整理

三、行业市场发展前景分析

1、产品普及率仍然较低,未来我国健身器材市场增长空间巨大

虽然近年来我国健身器材产业发展迅猛,但与欧美等发达国家相比,中国健身器材产品普及率仍然较低,未来我国健身器材增长空间巨大。有相关资料显示,目前我国城镇家庭平均每百户仅拥有4套健身器材,普及率尚不足5%,相比于欧美等成熟市场普及率较低。2016年之后,国务院将全面健身上升为国家战略高度,国内健身热潮日益高涨,消费群体成熟度及健身意识逐步提升,健身器材市场持续升温。可以预见,居民生活水平不断提升及国家政策的引导下,我国健身器材市场规模将持续增长。

另外从运动健身水平来看,目前我国整体的运动健身水平只有5%,而美国健身渗透率7约为 21%,英国健身渗透率约为 14%,欧洲平均健身渗透率约为 9%,日本健身渗透率约为 10%,可见我国整体的运动健身水平与世界主要发达国家和地区仍存在一定的差距。因此随着建设健康中国、全民健身上升为国家战略以及居民生活观念的转变,在政策的大力支持下,全民健身项目迎来新机遇,参加体育锻炼逐渐成为一种更受欢迎的生活方式,从而将带带动健身器材市场需求。

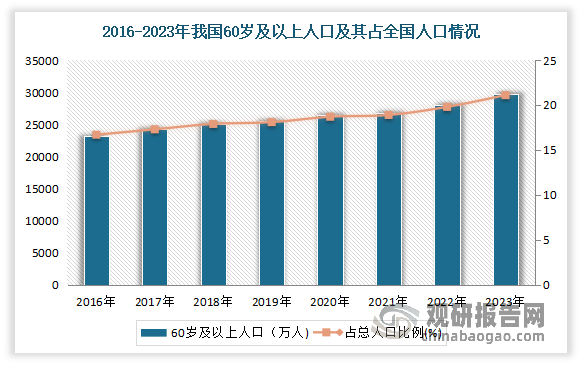

2、老年康复健身器材市场前景广阔

目前我国正处于人口老龄化的快速发展阶段,人口老龄化正在不断加剧。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。

数据来源:观研天下整理

在此背景下,2016 年,国务院发布《关于加快发展康复辅助器具产业的若干意见》,明确提出到 2020 年,康复辅助器具产业自主创新能力明显增强,产业规模突破 7,000 亿元,布局合理、门类齐备、产品丰富的产业格局基本形成,涌现一批知名自主品牌和优势产业集群。2019 年,工业和信息化部、民政部、国家卫生健康委员会、国家市场监督管理总局、全国老龄工作委员会办公室联合发布《关于促进老年用品产业发展的指导意见》,明确指出,到 2025 年,老年用品产业总体规模超过 5 万亿元。而根据民政部制定的《中国康复辅助器具目录》,代码“064815 上肢训练器械、躯干训练器械和下肢训练器械”的康复辅助器具对应发行人所在健身器材市场下的细分老年康复健身器材市场。由此可见,我国老年康复健身器材市场前景广阔。

3、产品智能化趋势发展

智能化是指将人工智能、物联网、VR/AR 等技术与健身器材产品进行融合,对通过视频识别、图像识别、姿势识别等产生的数据进行智能分析,通过智能设备分析消费者在特定运动场景下生成的数据后,为消费者提供更有针对性的训练、制订运动健身目标、指导消费者科学运动健身等。

近年随着科技的不断发展,传统健身器材单一的机械健身功能已无法满足使用者需求,对健身过程中的娱乐性、共享性、互动性、科学性、安全性等多方面提出更高要求,智能健身器材的特点体现在科学的健身指导,与大数据联合健身数据共享化、健身过程安全高效、健身过程更具有趣味性、直观明了健身效果等方面。

例如智能化健身器材对比传统的健身器材它具有更高的安全性,其通过感知人体运动过程中的生理特征变化,如血压、肌肉兴奋、呼吸速度、心率、速度、体温、步态等参数,实时掌握健身者在运动时的真实生理安全、运动情况等,能对这些参数进行分析处理,及时调整控制系统,以防止运动健身时出现不适应的状况或伤害

因此健身器材的智能化将是行业发展将是必然趋势。而行业企业需要进一步把握产品需求的发展趋势,不断研发创新产品,提高产品和市场的竞争力。

4、线上和线下的深度融合是健身器材市场发展的重要方向

随着电商平台日益深入人心,越来越多的企业开始以大数据为依托,深度融合线上、线下销售渠道,建立全渠道销售模式。对于健身器材这一特殊品类而言,其体积庞大、运输成本高昂、购买频次较低以及对售后服务的高要求等特点,使得线下体验店与线上流量导入的互补模式显得尤为关键。这种线下体验店和线上引流相结合的模式可以促进企业转型升级,实现线上和线下的快速融合,最终完成从客流到现金流的转化。在新零售、后疫情背景下,线上和线下的深度融合是健身器材市场发展的重要方向。

5、国产品牌将快速成长

虽然目前在我国健身器材高端市场上,主要由国际知名品牌所占据。但随着《加快发展体育产业促进体育消费的若干意见》(国发[2014]46 号)及各地政策提出将实施体育产业品牌战略,致力于打造一批具有国际竞争力的知名企业和国际影响力的自主品牌。

与此同时在疫情期间,海外生产厂家受疫情影响生产能力受到较大的限制,而国产品牌受益于国内疫情得到较好的控制,凭借强大的生产能力和产品质量获得较多的生产订单。因此随着政策的支持以及国产品牌自身实力的发展壮大,国内健身器材制造厂家在产业价值链中将逐步追求具有更高附加值的选择,积极走向国际市场,与国际知名品牌展开竞争,实现快速成长。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。